近期,人福医药股价持续下跌,引发了市场投资者的担忧,担忧主要分为两类:一是宜昌人福的精麻药壁垒是否仍然牢固?业绩增长是否会放缓?二是非宜昌人福资产是否会拖累整体业绩?本文会简要说明第一个问题,重点探讨第二个问题,试图回答人福医药是否属于瑕不掩瑜。

一、宜昌人福,美玉?

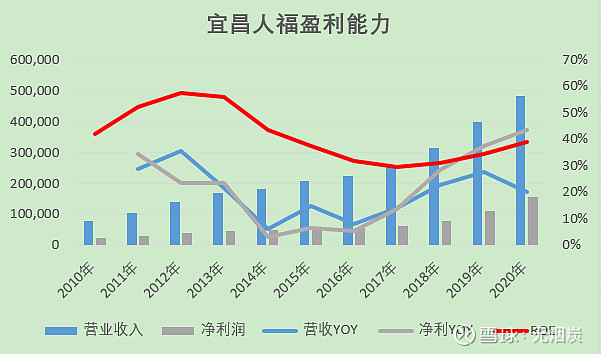

宜昌人福的市场讨论已经比较充分,我只强调下要点。麻醉药品和第一类精神药品由于不允许市场自由交易,定价在相关法律法规中明确规定由政府定价,非市场化定价的背后反映出麻醉药品和第一类精神药品的核心矛盾不在于市场化,而是“管得住”,然而哪怕是在如此严格的监管下依然频频传出麻精药品社会流弊事件,今年两会代表也提出要进一步加强相关管控,很难想象在此背景下,国家会突然放松麻精药品管控政策,为本就棘手的问题增加一份不确定性。因此可以判断,在相关法律法规没有调整前,宜昌人福的基本盘麻醉镇痛药品市场护城河依然深厚。

至于宜昌人福的增长,李杰总在电话会议中多次强调非手术科室的广阔市场空间,光是ICU就可能再造一个手术科室市场,还有癌痛、舒适化医疗如无痛胃肠镜,无痛分娩等需求远未被满足,而宜昌人福在手术室外布局了很多领先的特色产品管线,有缓释高端剂型,有2类改良新药,也有和华西医院合作的1类创新药。

在麻药壁垒依然深厚和宜昌人福占据先发优势的情况下,宜昌人福的中长期增长依然非常值得期待,甚至中短期在纳布啡、氢吗啡酮、阿芬太尼和瑞马唑仑的推动下,会有不错的业绩增长动能,长期30%以上的ROE我认为配得上“美玉”的称号。

二、非宜昌人福资产的瑕疵

说完宜昌人福,重点探讨下广为诟病的非宜昌人福部分。

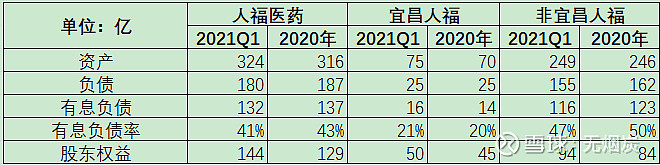

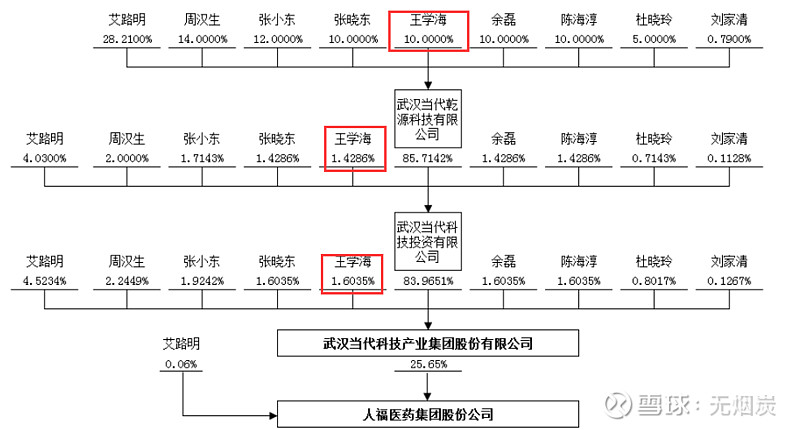

拆分人福医药的资产负债可以发现,宜昌人福净资产占比上市公司仅为1/3,假设宜昌人福2021年净利润增长20%至19亿,人福医药权益利润19*80%=15.2亿,对应当前442亿市值29PE,我们可以认为人福医药1/3的净资产就足以支撑当前市值,剩下近百亿净资产相当于白送。

市场为何会对这百亿净资产如此悲观?原因就在于表中47%有息负债率支撑的资产,考虑到宜昌人福的有息负债主要是借给非宜昌人福部分使用,实际有息负债是更高的,所以市场是对于这部分王学海时代借债多元化扩张的历史包袱没有信心。

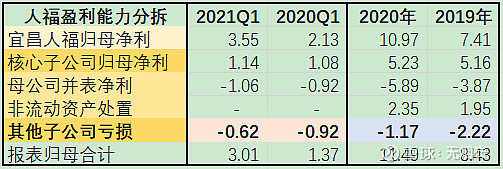

接下来,我们就拆分分析非宜昌人福部分的资产质量和盈利能力到底如何?非宜昌人福部分又分为两部分:一部分是有一定产品特色和竞争优势的核心子公司,如甾体激素原料药全球最大和生育调节全市场第二的葛店人福,具有多个特色独家品种的民族药企新疆维药,具有独家尿激酶原料药的武汉人福等,另外一部分是亏损大户但硫酸新霉素原料药全球市场占有率超80%的三峡制药及其他相对较小的子公司。

考虑合并母子公司过程中的抵消处理以及合并范围的变更,数据拆分可能存在误差,但是核心子公司(年报披露的主要控股参股公司)以外的其他子公司亏损额目前总体已经平稳甚至出现减亏的趋势。

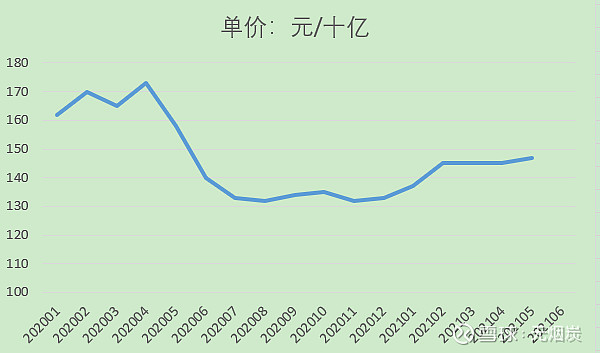

其他子公司的亏损主要来源是三峡制药,据李杰总股东大会解释,三峡制药历史包袱重(应该主要指的是环保方面),投入不少成本改造,今年年底可能会见效。三峡制药主要产品硫酸青霉素原料药价格从2019年1月份的高点190元下降至2019年8月份的132元后持续在底部震荡,今年年初开始价格逐渐回暖。近期主流工厂提高报价,市场关注度高,市场询单订单增多,市场价格指数维稳(成交于144-150元/十亿),如果供求关系能持续回暖,三峡制药的盈利有望获得大幅改善。

非宜昌人福资产除了工业和商业子公司,还有亟待归核的金融资产(天风证券、华泰保险为主)和医疗服务资产(医院资产),这部分资产的归核节奏和力度近期也引来了市场的不满。

三、瑕不掩瑜?

总体来看,虽然宜昌人福部分光彩照人,但是非宜昌人福部分资产扑朔迷离,关联交易暗含风险,有息负债率高,盈利能力总体羸弱,同时王学海时代的多元化和归核执行力不足也给市场增添不少担忧,这让众多追求确定性的“价投”秉持君子不立危墙之下的原则只能望而却步。

然而,人福医药真的就不能投了吗?如果仅仅站在投资者的角度,非宜昌人福资产部分的不确定,我们肯定是信息弱势方且要承担不小风险的,但是如果我们切换一个视角,找到一个对这部分资产十分熟悉的内部代理人做尽调并且愿意用真金白银为这个尽调结果负责,我相信根据这份尽调结果我们再去下注,风险或许相对就小很多,而这个代理人就是宜昌人福的董事长:李杰总!

3.1、跟随李杰放弃宜昌人福股权

李杰总大家都知道,是宜昌人福这块美玉的缔造者,同时从2006年起,李杰总担任人福医药总裁15年,我相信没几个人会比他更了解人福医药的情况。对于人福医药的归核,市场投资者普遍认为如果只保留宜昌人福肯定是最好的结果,因为投资者可以快速享受估值的提升,同时也降低了不确定性。但企业家好像并不是这么想,不然的话李杰总为何愿意把毕生的财富积累(宜昌人福股权)换成上市公司的股权呢?直接把宜昌人福股权卖了不好吗?按照今年19亿净利测算,哪怕只是按照30PE估值,李杰总的股权价值也在19亿*30*6.2%=35亿,而换成上市公司股权目前价值在9080万股*27.06=25亿,这还是在公布换股后人福股价大幅上涨1倍多的背景下实现的,如果按照当时李杰总做决定的股价仅有10亿出头,很明显是贱卖。

我们再来看为何之前李杰总没有把宜昌人福的股权换成人福医药的股权?当时发行部分购买资产报告中的原话是这样的,“人福医药亦多次表达过收购该部分少数股权的想法,但考虑到业绩承诺、股价波动等不确定性因素,核心高管团队对于统一转让该部分股权难以达成共识。”业绩承诺很明显是幌子,核心因素恐怕还是股价波动的不确定性,那为何又在人福医药股价最低的时候反而不担心不确定性了呢?我相信,经过王学海主导的3年归核不尽如人意,当代和李杰总达成了默契,由李杰总全面掌舵人福,将宜昌人福的“聚焦、创新化、国际化”的成功战略往上市公司复制,而李杰总愿意掌舵并用毕生真金白银的财富用极低的价格往上市公司下注,我相信肯定是经过详细周密的思考才会有此决定。

因此于我而言,我喜欢宜昌人福这块美玉,也十分欣赏李杰总的前瞻和管理能力,投资人福我就当做跟随李杰总一起将宜昌人福的股权置换成上市公司股权,共担风险,最后如果真投资失败了,李杰总一定比我损失惨重的多。

3.2、当代挥泪斩马谡

大部分人都知道非宜昌人福部分的历史包袱,很大一部分是王学海时代的产物。王学海24岁就成为人福前子公司杰士邦的总经理,将当时已亏损千万元的杰士邦打造成人福的现金流。28岁,他成为人福科技(人福医药前身)总裁,31岁,当上这家企业的董事长,创造了湖北上市公司最年轻掌门人的纪录,可以说王学海是当代集团非常重视的爱将,执掌人福医药20年,并与当代建立了相互绑定的利益关系。

然而,虽然执掌人福多年并且绑定利益关系,当代仍然要将年仅46岁的王学海拿下,并且换成65岁未来面临退休问题的李杰,我相信这个抉择的背后肯定是有不小的反思,而且是全局战略层面的。

回顾人福“归核”历史,2017年首提归核化,但是企业终究要解决发展问题,于是披着归核外衣的外延式发展继续前行,终于在2018年,收购的Epic商誉暴雷,公司资产质量、盈利能力、资本市场形象均陷入低谷。穷则思变,我相信这一系列的恶果不可能让当代不痛,于是便有了“挥泪斩马谡”,全面转换公司战略,摒弃外延式发展而聚焦内生式增长。

同时通过艾路明在去年新冠疫情后的新闻讲话可以看出,创新被提到了前所未有的高度,“创新不仅是关乎企业发展,而是要从关乎人类生命福祉的角度来看待创新”。王学海时代,艾路明做为国内慈善机构阿拉善会长,十分热衷于公益,他从企业的社会责任角度来思考创新,我认为是具有一定可信度的,唯一需要担心的是在创新方面不要过度情怀化,而是需要脚踏实地实事求是的搞创新。

四、瑕疵的消退

我认为从李杰总和当代的角度来理解人福医药战略的转变更容易接近事情的真相,而至于瑕疵的消退可以作为观测战略执行力度的窗口,但短期消退的速度和节奏可以多点耐心,“病来如山倒,病去如抽丝”,李杰总的一句“一定会卖但不能贱卖”更是反映出真正的主人心态,设身处地想,你刚从父辈手里接手一家经营并不理想的集团企业,理性和稳重的你会如何抉择,也许就能理解这样的选择方式。

只要划清了以“工业为主,商业为辅”为核的界限,其他非核心资产逐步慢慢剥离的方向不变,瑕疵自会消退。至于发展7条核心产品线包括葛店人福的原料药,本就是李杰总成为董事长的意义,我相信优秀的企业家李杰能够把控好方向和节奏;而再融资的必要性,二股东李杰总都不担心他的股权比例被稀释,我也懒得跟着操心了,毕竟过去外延式多元化的再融资与内生增长的再融资虽然手段一样,但是内涵已经发生改变,依然交给优秀的企业家去思考。

结论:

宜昌人福这块美玉光彩照人,美玉上的瑕疵也正在消退,未来继续跟踪美玉是否会被砸(麻精行政管制壁垒放松),是否会被泼脏水(与归核战略背道而驰的多元化),除此以外业务的正常发展细节就交给优秀的二股东企业家李杰总,目前来看一切仍良性。