其实医药板块从去年初就开始陆续被市场看空了,去年看空医药板块的根源是因为医保的大规模集采,大规模集采后很多医疗用药的价格就会被大规模的降价,医药暴利时代结束,未来除了创新药之后,所有的仿制药都不可能这么贵了。

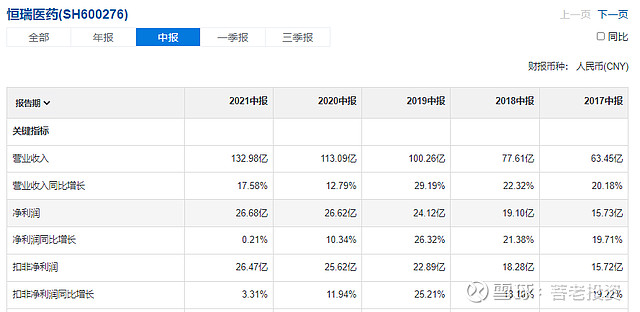

很多人其实对药的概念不清楚,还会觉得这是阻碍医药进步。但是实际上医药确实非常贵,经常去药店就会发现,药价确实比想象中贵非常多。药店里面的药几乎99%都是仿制药,因为创新药几乎都是抗癌药,价格贵,销量少,药店一般不卖,但是对于这些已经公开化学分子式的仿制药居然还卖这么贵,比如抗感冒的药,几乎都含有对乙酰氨基酚,包括999感冒灵、快客等等,有效成分就是对乙酰氨基酚,实际制药成本极低,因此这款药属于大众化产品,销售量极高,但是随便一盒药还是需要20元以上,这不是高利润那是啥?仿制药卖得这么贵,还吹牛说制约创造性,我认为这完全就是本末倒置。大部分制药企业的估值都是非常高的,比如恒瑞医药:

2020年底,恒瑞医药的估值甚至冲到了100倍估值,这不是泡沫,谁是泡沫呢?一家制药企业,市值高达5000亿的上市公司,估值100倍,本身就是完全不合理的估值,但是因为高速增长的净利润和营收,市场就给了他较高的估值,但是这种估值随着泡沫吹不下去就慢慢的估值恢复了,目前估值已经跌破50倍,但是还是偏高。

很明显2021年,恒瑞的业绩下坡路非常明显,虽然主要原因可能是集采,但是过去确实泡沫太大,区区数十亿的利润支撑5000亿市值确实不合理,因此高估值回归了。实际整个医药板块的估值在过去几年都是极其偏高的,葛兰的中欧医疗健康混合暴涨也是因为当年的行业推升的:

目前葛兰的中欧医疗健康混合基金已经从最高4.31跌到了现在的2.6256,已经快接近腰斩了,葛兰神话从此破灭,这也是医药板块从高估值开始价值回购的一个必然路子,所有高估值的板块都会有这一天的,关键在于这一天是从什么开始,任何人都没办法预测,只能说投资高估值高成长的行业,总有一天会砸到自己的手脚,具体什么时候就要自己的命了。

参考欧美,头部医药股的估值在30倍左右合理

世界头部医药企业辉瑞的动态市盈率只有15倍、强生只有21.14倍、罗氏只有32倍、默沙东28倍,因此国内的头部医药公司的合理估值应该也在30倍左右,所以恒瑞医药、迈瑞医疗等等,合理的估值都必须在30倍以下,因此未来头部的医药公司估值没有回归,那么医药板块的暴跌就不会停止,目前恒瑞的估值是48.3倍,离30倍还有38%的跌幅,或者净利润还有61%的涨幅空间。

$恒瑞医药(SH600276)$ $长春高新(SZ000661)$ $康龙化成(SZ300759)$