在文章《互联网 or 券商?探究东方财富的企业属性》和《东方财富:十年财务指标分析》中,我们研究了东方财富的发展历史、主营业务以及十年财务指标分析,今天我们来研究下东方财富这家企业的核心竞争力、长期成长空间,并从长期维度计算出一个合理的估值。

行业竞争格局(护城河)分析

东方财富是一家有互联网流量加持的券商企业。所以我们在分析东方财富这家企业的行业竞争格局时,要从互联网和券商两个行业维度来分析东方财富所具备的企业特征。

——互联网维度

东方财富最早从PC时代的东方财富网、股吧、天天基金网,到移动互联网时代东方财富APP,网络流量是其发展成长的重要助推力。

上图为2023.09第三方金融APP月活人数统计,同花顺、东方财富、大智慧列1-3位,其中东方财富月活约为同花顺的一半。从流量来看,东方财富跟同花顺仍然有比较大的距离,同花顺专注互联网金融服务,月活一枝独秀。从绝对数值看,东方财富的1500万月活,是其金融服务、证券业务的基础,也可以说这1500万月活是东方财富跟其他券商竞争的最大优势,保障了其低成本获客能力。

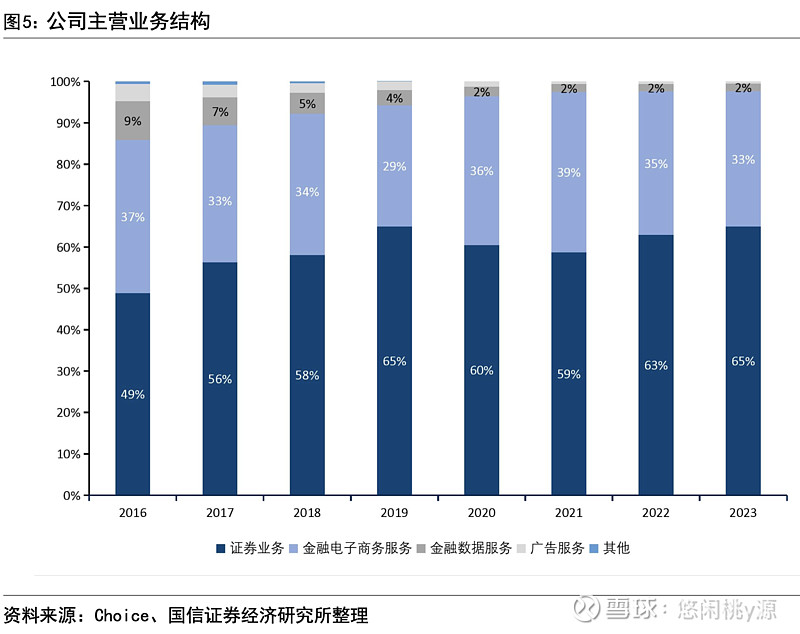

同花顺、大智慧目前仍然是第三方金融信息服务商,其主营业务为给券商提供信息服务、软件服务,进行客户引流。而东方财富在收购西藏证券后,已经成为一家互联网券商企业,主营业务的65%为证券业务。

同花顺主营业务的59%为增值电信业务即金融信息服务业务。东方财富跟同花顺相比较,东方财富是一家券商,同花顺是一家互联网企业。东方财富很难追赶同花顺的月活人数,反过来说,月活数量对同花顺更重要。

东方财富保持互联网第一梯队,即可提供其券商经纪业务发展的坚实基础,如果能缩短跟同花顺的差距最好,即便不能缩短,绝对月活数量不出现大幅度下滑,也不会影响其商业模式的根基。

——券商维度

跟传统券商比较,东方财富的收入结构有很大的不同,传统券商的投行业务、资产管理业务等,东方财富目前的收入占比都比较低,处于起步发展阶段。主营收入的大头是基金代销、手续费及佣金。

基金代销业务面临蚂蚁基金、银行的强势竞争,以及后续互联网大厂如腾讯、同花顺等的切入和追赶,面临比较大的竞争压力。

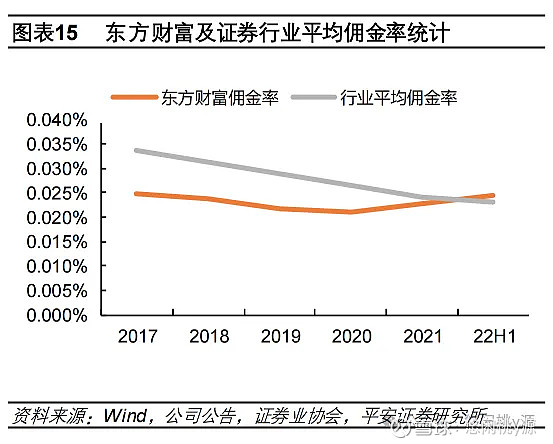

手续费和佣金这块,近几年大的趋势是佣金走低,整个行业的平均佣金率持续下行,东方财富并无独特的优势。

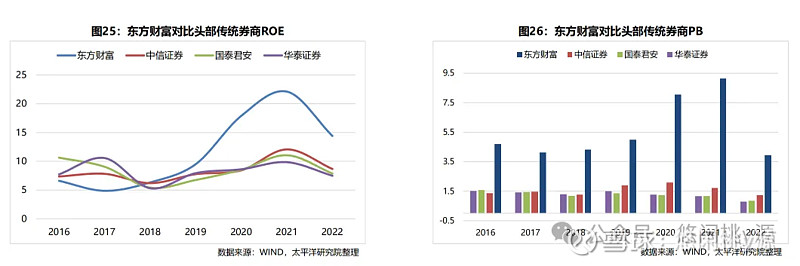

在ROE和PB指标上,由于东方财富相对的轻资产模式,其ROE和PB都是高于传统券商的。正是由于其轻资产模式的特点,市场也给予了东方财富比较高的PE。东方财富在券商这个维度,如继续发展必然要开始深入传统券商的重资本业务(投行、资管),不仅需要大量的资金补充,还需要招揽传统金融人才,ROE会降低,缩小跟传统券商的ROE差距。

企业持续性、替代性分析

券商提供的是一种中介业务,因为投资者不能直接从证券交易所购买股票,券商某种意义上讲,是交易所功能的外放,提供投资者和证券交易所(上市公司)的中间纽带作用。

股票市场是具有赌场属性的,大部分人参与到股票市场,是在投机而不是投资。而券商是这个赌场中的必备的环节。大部分人买股票,都是一种体验式的、赌博式行为,会被牛市吸引进入市场,也会因熊市离场。券商+交易所,满足了人的赌性需求。

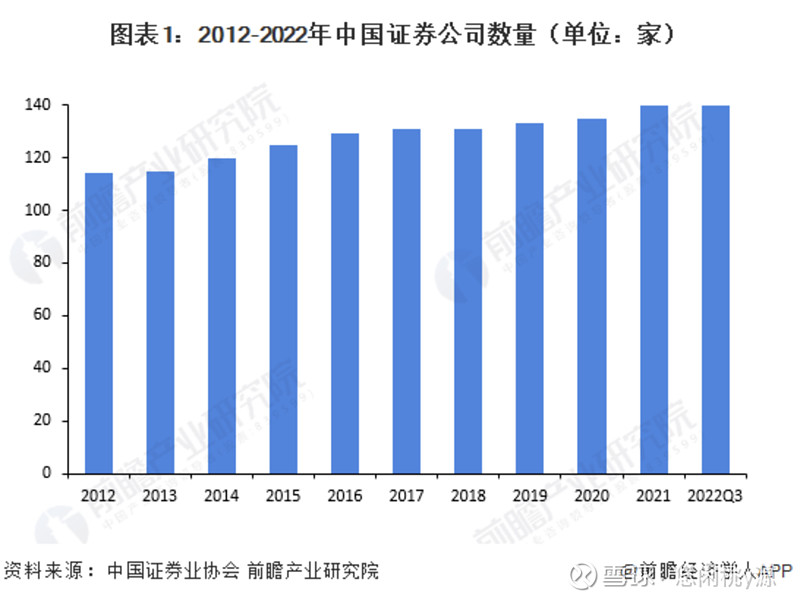

众所周知,我们国家的金融行业施行的是分业经营,而美国实行的是混业经营,既可以做银行业务也可以做券商业务。我们的券商业务是独立的,竞争主要来自获取了券商牌照的企业之间,当前我国的券商行业是比较分散的,有140+证券企业,竞争相对激烈,头部券商集中度较高,2022年前十大证券公司实现营收3089.34亿,净利润932.11亿元,占全行业营收和净利润的比重分别为78.22%和65.5%,未来大型券商可以通过规模、平台、品牌、政策倾斜等多方面优势将领先优势进一步扩大,证券行业的集中度仍会维持在较高水平。东方财富很难成长为一家头部传统券商,跟头部大券商比,在券商传统业务上没有优势。

除了互联网企业转型券商,在上一轮移动互联网技术变革下,传统券商纷纷布局互联网,但是收效并未达到预期,仅仅实现了业务经营从线下、PC转移到了移动端,并没有传统券商成功出圈,具备互联网企业的规模效应。而东方财富通过收购,则成功的从互联网企业转型切入了券商行业。这一点是东方财富的独特优势。

东方财富独特的互联网业+券商的架构,当下是没有替代的,同花顺和大智慧都没有券商牌照,传统券商的互联网业务差强人意。

从常识看成长

常识一:牛市一定会来

A股市场自1990年建立以来,比较大的牛市大概有两次,2007年的6124点,2015年的5178点,股民们喜欢调侃大A是牛短熊长,股票市场的涨跌背后实际是每一个股票市场参与者的人性交织在一起共同起作用的结果,读过《乌合之众》这本书的读者,应该清楚,群体表现出来的“智商”,并不会高于这个群体的“平均智商”,基于人性的贪婪和恐惧,股票市场呈现明显的牛熊周期,这个周期变化是人性决定的,而人性千百年来几乎没有改变。所以未来,股票市场仍然会表现出牛熊交替的周期现象,下一次牛市,虽然不知道他什么时候来,但是他一定回来。在《东方财富:十年财务指标分析》中,清楚的看到,东方财富的主要财务指标,都呈现明显的周期性变化,在2015年这样的牛市年份,由于场外参与者的大量进场买卖,东方财富的经营业绩会获得倍数级别的提升,所以我们有理由相信,下一次大牛市来临,东方财富仍然会有比较大的业绩提升。

常识二:股民、基民数量长期增长

截止2023年8月,A股的股票账户数量已突破2.2亿,且每月仍有近百万新增投资者账户。随着房地产的周期衰退,越来越多的投资者会把目光转向股票市场,以期通过投资股票实现财产的保值、增值。截止2022年底,我国的基民数量已突破7.2亿,大量基民已经度过了股票和基金的初期学习教育阶段,一旦市场由熊走牛,产生赚钱效应,大量的股民、基民会入场,券商行业的经营业绩也会短时间内获得较大提升。

常识三:居民股票、基金的投资配置占比提升

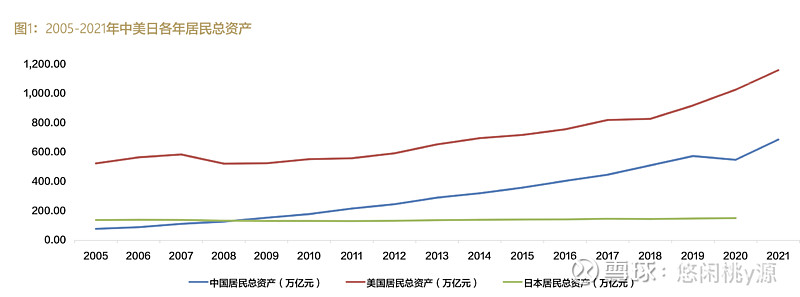

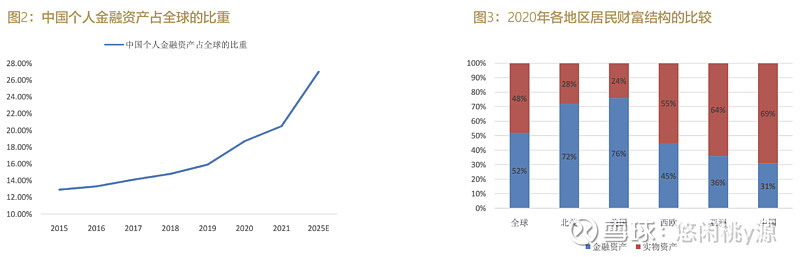

中国居民财富体现出总量大,增速快的特点,增长曲线跟美国接近。

从财富结构来看,中国个人金融资产占全球的比重不断上升。与欧美国家相比,中国居民财富中金融资产占比偏少。

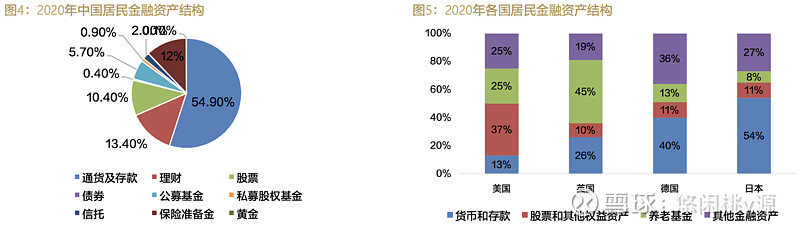

在中国居民的金融资产细分中,又以存款和现金为主。中国居民股票投资占比仅仅为10.4%,而美国这一占比为37%。

所以,中国居民对于股票的投资,有较大的增长空间。我的判断,从长期视角券商行业符合巴菲特讲的长坡厚雪。

风险分析

1、政策放开,同花顺、大智慧等第三方金融服务企业获取券商牌照,东方财富独有的互联网+券商架构,将受到巨大的冲击。

2、混业经营或行业集中度进一步提升,挤压东方财富券商传统业务生存空间。如实施混业经营,券商的竞争会加剧,变得更加激烈。做大做强金融强国,需要巨头级别的券商,东方财富作为中小券商需要找到自身差异化空间定位。

3、AI技术掉队,月活大幅度下降。东方财富相对于同花顺这样的更纯粹的互联网企业,研发投入不足,AI时代下,如果同花顺这样的企业利用AI大模型技术,大大增强用户粘性,东方财富的用户群体可能会流失。

4、资本金不足,东方财富已经渡过了互联网导流的粗犷阶段,当前处于向传统券商重资本业务转型的阶段,而券商的投行、资管业务需要大量的资本金,东财的资本金相对劣势。

估值与安全边际

以东方财富2023年营业收入110.81亿作为基础数值,计算平均净利润率为50%,考虑其成长性,居民股票投资增长,营业收入增长取系数*2倍,计算出:

净利润基准值 = 110.81 * 2 * 50% = 110亿

考虑15倍PE,计算总市值为:110 * 15 = 1650亿

考虑20倍PE,计算总市值为:110 * 20 = 2200亿