“问:如何看待30倍市盈率的茅台?大道无形我有型 :就是看你怎么看待30倍市盈率买入年利润每年增长率10%的企业。

大道无形我有型 : 对有稳定成长的公司而言,这几乎就是道简单的算术题。10%的年增长率,假设投之前的盈利是1的话,30pe就意味着投入30,第10年的回报总和就是17.5,(注:第15年回报总和35,收回投资成本)第20年是63(如果我没算错的话)。而且,茅台10%的平均成长很可能低估了。假如你有一笔现金,长期没有使用计划,你觉得投在哪里最舒服(合算)?每个人的机会成本都不一样,自己看着办吧。”

上面这段话是段永平回答网友关于多少倍市盈率买入成长股之后多久能回本的问题,也可以说是怎样给成长股估值的问题。

一、解释上面的话语,每股收益是1元,买入了30倍PE的股票,你得花了30元。就是你每年的收益是1元,而你投入了30元,要30年才会收回来成本。如果给这个公司加个条件,说它的净利润每年可增长10%,那么第10年的收益是多少?好了,这就是一个等比数列的求和计算问题了。等比数列求和公式:q≠1时,Sn=a1*(1-q^n)/1-q。a1是首项,n是项数。第10年的总和为S10=1*(1-1.1^10)/1-1.1=15.9.第15年的总和为S15=1*(1-1.1^15)/1-1.1=31.7.第20年的总和为S20=1*(1-1.1^20)/1-1.1=57.3.当初你投资的30元,第10年的总和是15.9元,第15年的总和是31.7元,第20年的总和是57.3元。可见,第15年时你才能把本金收回来的,第20年时你投资的30元才将要达到翻倍。段永平上面说的数据不是精确的数值,是毛估估的,但不影响逻辑的正确性。

二、段永平说的这个事情与我们实际的情况有什么区别吗?

主要区别就是站的角度不同,段是把企业的真实赢利为基础而算出的回本期限,就是你当初按市盈率的倍数下的投资额度,肯定会高于企业的每年真实盈利利润,而段是要用这个每年企业真实盈利利润来算出到底多少年能收回你这个当初在二级市场上泡沫价格投入的资本。例如:按他的逻辑,投资30元,20年企业的净利润总和是57.3,20.4年企业的净利润总和是60,我们的投资总额翻倍了,那么我们的年化收益率为3.5%。

而从我们实际帐户的角度,也就是从市盈率,市值的角度来说是不一样的,我们投资了30元买入一个PE为30的,年利润为1的且年利润增长率10%的公司时,现在市值为30,那么要经过多少年的计息周期才能使市值翻倍?好了,这就是一个求复利终值的公式:F=P*(1+i)^n,F代表终值,p代表现值,i代表利率;n代表计息周期数。而要7.3年计息周期后,我们的市值为1*(1+10%)^7.3*30=2*30=60。也就是说,实际的情况是我们账户市值在7.3年后就已经翻倍了,年化收益率为10.4%,而不用象段说的那种要等到第20年才翻倍。段永平说的就是最保守最淳朴的企业实际利润收益值而非我们的帐户市值。

三、计算过程

那么,按段永平跟据企业盈利能力的逻辑估算价值的方法是怎么计算的呢?我们可以简化为一道计算题:现在花30元钱买入一个年增长利润率为10%,当前年盈利为1。那么,第多少年可以收回投资额?有等式为:30=1*(1-1.1^x)/1-1.1=(1.1^x-1)/0.1→1.1^x=4→log(1.1)1.1^x =log(1.1)4→x=14.5 即第14.5年时收益正好达到当初投入的30元。就是公司第14.5年时的生产得到真金白银才刚好收回我们在公司30倍市盈率买入时付出的代价。那么,多少年可以达到初始投资额的2倍呢?有等式为:30*2=1*(1-1.1^x)/1-1.1=(1.1^x-1)/0.1→1.1^x=7→log(1.1)1.1^x =log(1.1)7→x=20.4 即第20.4年时收益正好达到我们当初投入的30元的2倍为60元。就是公司在第20.4年时的生产得到真金白银才刚好为我们在公司30倍市盈率时买入额的2倍。

而我们从市值的角度来估值我们的账户市值多少年后才会翻倍呢?翻倍时公司市值应为:1*(1+10%)^n*30=1*30*2。则n=7.3年。当初我们的账户市值为1*30=30,7.3年后的市值是我们当初的市值60/30=2倍。当初我们投资的30元早就收回来了且还翻倍了,而不是段永平从企业盈利能力的角度去估算的那种需要第20.4年时间才能够翻倍。

四、用贵州茅台进行演示

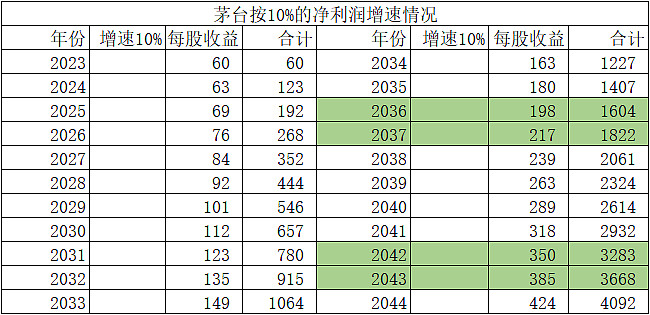

我们拿贵州茅台举例子,2023年茅台净利润747亿,每股收益为60元/股,PE=30,假设PE保持不变,茅台每年盈利增长率为10%,2023年股价1616元-1935/股。我们就以1800元/股买入,那么,我们什么时间可以收回这1800元呢?什么时间能够翻倍?上面我们已经算出了结果,用段的方法是第14.5年回本,第20.4年时翻倍。那用茅台的数据来验证一下看是否正确。

从上表可以看到第14.5年时,也就是从2023年经过了13.5年时的时间段为2023+13.5=2036.5年的时间段,在图中显示出的茅台每股收益额合计数恰好等于1800元,刚好回本。同理,从2023年经过了19.4年时的时间段为2023+19.4=2042.4年的时间段,在图中显示出的茅台每股收益额合计数恰好等于3600元,刚好翻倍。

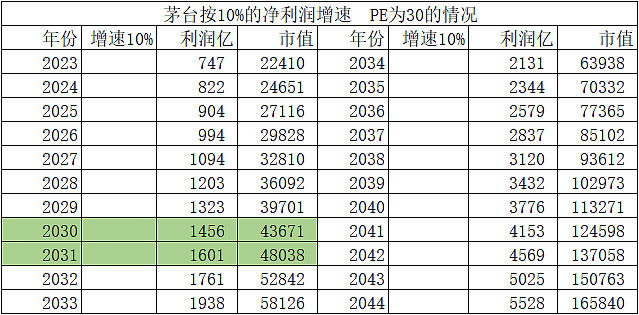

而我们从市值的角度来估值,2023年净利润747亿,年增速为10%,我们茅台的账户市值22410亿,经过多少年后才会翻倍呢?

从上表可以看到从2023年市值22410亿元经过了7.3年时间,就是2023+7.3=2030.3年,也就是在市值翻倍为44820亿元时,时间段刚好落在第2030年与2031年之间,是经过了7.3年时间茅台市值翻倍了。

那么,通过茅台公司的实际盈利演示,让我们更好的理解了段永平对企业估值与我们用市值去估值的两种不同角度的区别。$贵州茅台(SH600519)$