一、牧原成长的原因

牧原跟竞争对手走了一条不同的路。也就是,它将价值链拉长,从种猪到屠宰,全是自有资产。

它假设,这样可以降低整条价值链的成本。特别是养殖方面,表现为毛利率高。

所不同的是,同时期,竞争对手多数通过“公司+农户”的养殖外包形式,虽然毛利率不高,但是,轻资产,资本收益率高。事实上,归母净利润也不低。

高毛利,表现不同于对手的强大市场竞争力,从而形成强大的融资能力,高投入促进牧原的高速成长。

二、牧原强过对手的条件

1.重资产应该支持人工替代,以实现超大规模养殖。这样,养殖的完全成本可以降低到竞争对手无论如何也不可降到的低水平。

2.自有资产的养殖代替外包养殖的形式,内部协调资源的效率,理应高过于对手协调外部资源的效率。价值链应该更具有柔性。比如,当猪价低时,及时收缩养殖规模,当猪价高时,及时扩大养殖规模。

3.不稳定的猪价应该是延缓对手模仿的有利条件。因为不稳定,有时会带来严重亏损的后果,对资金链紧张的恐慌会吓阻对方投入重金来模仿这种重资产模式。反之,猪价长期维持在高价,牧原的竞争力会被高猪价所消解。

三、验证牧原竞争力较强的过程

牧原以重资产、长价值链来构建自己的竞争力,也存在着另外的可能:即资产闲置,或者,并没有创造出预期的高价值,或者,资产本身的价值被较高的折旧所消耗,从而导致资产创造价值的比率较低。这样,牧原成长的原因,就被推翻了,证伪了。

我以牧原的净资产换得营业利润的数据,跟竞争对手作比较。此文仅以温氏股份作比较。

有以下几项需要验证。

1.折旧率会不会高于对手?如果高于对手,资产有被高折旧的可能,这体现资产价值减损超过对手。当然不好。

事实上,折旧率与温氏较一致。2012-2021年期间的三年移动平均值作统计,牧原均值0.08,标准偏差0.01;温氏均值0.077,标准偏差0.015。

2.在折旧率并不异常的前提下,我猜想,一般地,无论好的年份,还是坏的年份,牧原净资产所创造的营业利润始终高过竞争对手。特别是好年份,牧原净资产创造营业利润的能力会异常的好。否则,牧原的竞争力强过竞争对手,将被这一事实所证伪。

首先,看净资产增长情况。以三年移动平均增长数据计,覆盖2021-2012年,净资产年均增长率,牧原的63%,温氏17%;仅覆盖2021-2017年近年以来的数据,则牧原的63%,温氏5%。

这说明,牧原从2012年以来,净资产一直大幅度的高增长;而温氏并不这样。尤其是近年以来,温氏的净资产,跟牧原比起来,几无增长。

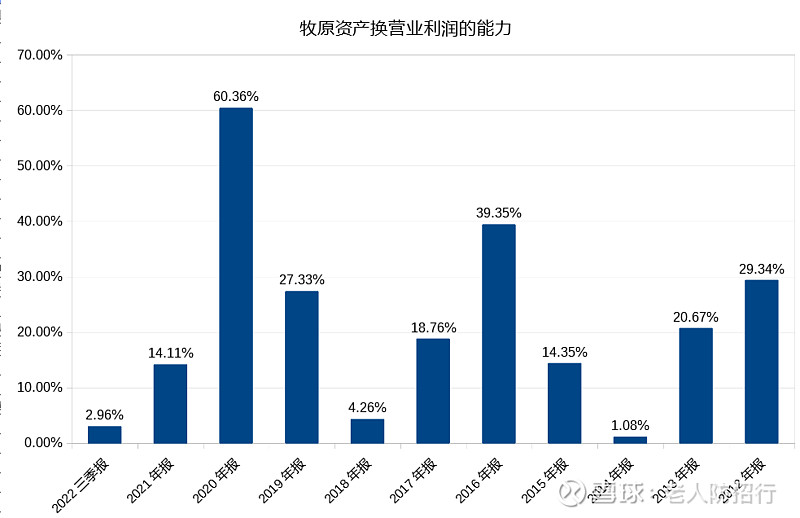

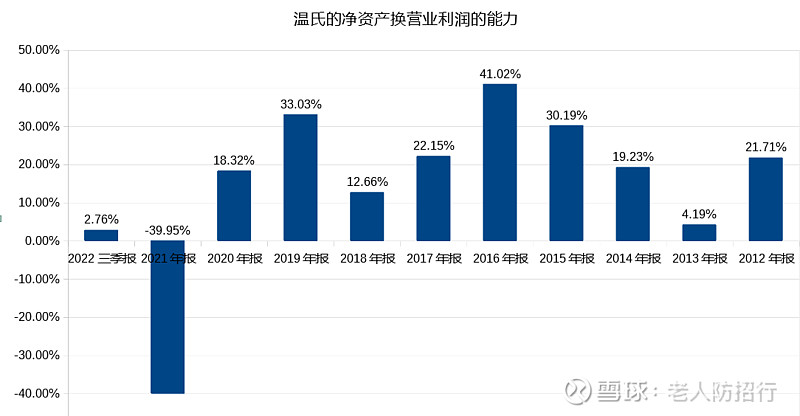

接着,我们看二者的净资产换取营业利润的能力。先看近年。数据显示,从2022年三季度至2017年期间,牧原的净资产换取营业利润的能力,营业利润除以净资产的平均值为21%;延长到2012年,为21%。对比,温氏分别为8%,15%。这说明,尤其是2022三季度至2017年期间,牧原的表现远好于温氏。

进一步分析2012-2016年期间的数据可知,净资产换得营业利润的能力,温氏23%,牧原21%。相差不多。甚至,温氏略好于牧原的表现。

综合起来看,发展的早期,净资产换得营业利润的能力,温氏不弱于牧原。而近年,温氏完全不敌牧原。

经过以上分析,我们可以勾划出这样的图景。

一方面,在2017年之后,牧原的净资产一如既往的以63%的年增加比率,大幅提高净资产的规模。对比之下,温氏并没有这样做。

另一方面,在2017年之后,以净资产换得营业利润的能力,牧原21%,远远强于温氏8%。

最后,从图表可知,2018年以后的表现,牧原在市场行情低迷时,营业利润的表现好于温氏;在行情高涨,表现更要远好温氏。

这跟牧原要实现更强的竞争力所需要的条件2,即自有资产的养殖代替外包养殖的形式,价值链应该更具有柔性。事实上,具有相关性和一致性。

综合来说,以上事实有可能证伪,而没有证伪我关于牧原以重资产换营业利润所具有优势的前两个假设条件。这说明,截至目前,前两个条件仍然成立。

关于第三个条件,牧原是可以放心的。忽高忽低的猪价,过去是事实,现在是事实,未来理应还是事实。猪价也许困扰牧原的对手,还困扰着不少投资者。因此,雪球上,围绕猪价的讨论始终是一个热门的话题。比如,关于2022年三季度,牧原的收入大增,而利润同比下降得厉害。有一种说法是,周期论。

四年一个轮回。看下面的图表可知,2014、2018,今年是哪一年?2022年。这也许是所谓周期论的基础吧。

我基本不同意,周期论作为任何现象的“原因”的看法。

相反,我把“周期”当作事实,原因则是韭菜有需要被周期性收割的特性。也就是说,韭菜的性质和国情决定了国内猪肉价格的变化,决定了国内猪肉价格的忽上忽下。

相应地,股价会受到猪肉价格变化的影响。下面是本主题之外话。

股价下跌的条件是什么呢?

我认为,国际的粮食价格的变化和猪肉价格的变化,都可能成为触发条件。

看起来,猪价价格周期是市场的规律。实际上,不是。观察和对比国际粮价和猪肉价格与国内粮价和猪肉价格的价差,就容易提出问题。

……

请原谅我表达的贫困。

没有一片无辜的雪花。

我直接说结论吧。所谓猪价价格周期不完全是市场现象,并且,没有规律。但是,“周期论”引发我思考,并且给我的启发是,1.牧原的毛利率,历史最高点是60%以上。如果将毛利率看作,对猪肉市场供应端是否疯狂进场的标记,那么,越过高点,2021年毛利率下降到30%,股价达到高点。历史会重演吗?具有确定性。但是,历史在多长时间内重演?不知道。

2.长期来看,牧原的养殖成本下降,应该表现为其毛利率、利润率皆高于同行。如果不高,那么,应该警惕重资产创造价值的能力下降。还有,新的投资会拉低毛利率指标、利润率指标。目前,能看到的投资方向,是增加屠宰的投资。换句话说,所投资屠宰的活水,来自于养殖的利润。目的,是赚取更长价值链的差价。从而抬高股价。这也是,在必要暂时清仓时要考虑的条件。

我这样表达,还算有意义吗?

目前,我持有牧原股份。不推荐。