扯个闲篇,欢迎转发。小女孩防狼,老年人防银行。下面记述我上当的经历。

(此图来自网络)

对于招商银行的私钻客户来说,期望6%的收益。是一个过分的期望吗?

当我拿这个问题质问招商银行南京分行的大客户负责人冒女士时,她回答:不过分。

故事要从2017年说起……

那时候,我的精力还放在生意上。

2017年3月份,我有一笔200万的钱,短期不用,留个孩子以后上学用,当时,我跟招商银行客户经理张女士,对,徐州分行的那个客户经理负责人张经理,说明了我的想法以及6%的期望收益。现在想来,她那天的现场表演丑陋且夸张。

当时我的投资依据:

1.我的主要私人账户在招商银行。基于对招商银行的充分信任,对招商银行的客户经理的理财能力的充分信任。顺便说,正是这种信任,我当时把很大一部分资金都存在招商账户的。

2.我相信,我当时的客户经理负责人张女士,以其专业性已对她所建议的这只私募产品作了充分评价,她对这只私募产品的投资经理的投资专业性作了充分评价。当然,我想,招商银行的理财管理部门理应也对以上作了充分评价。

3.我认为,我有充分的理由选择信任,否则,作为私钻客户所享受的专业性服务体现在哪里呢?

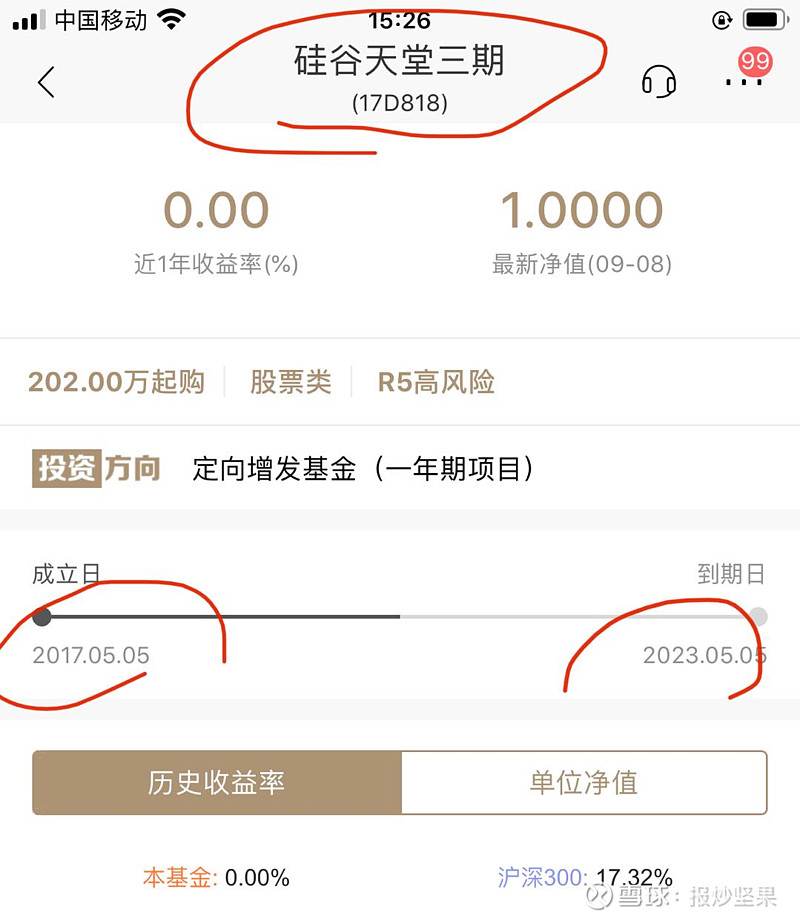

对,就是如图这只私募——招商银行的私墓:

下面我们来看下,这只招商银行私墓的表现:

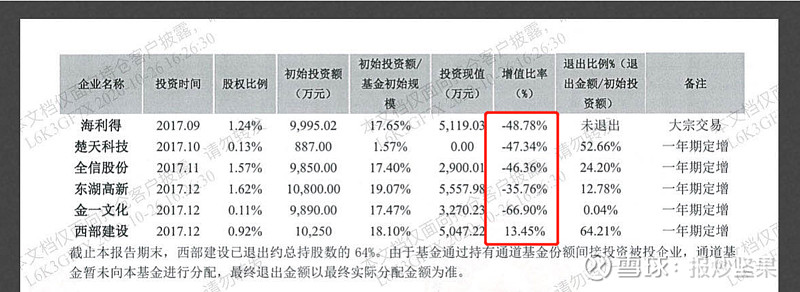

下图摘自2020年2季度的报告。除了西部建设以外,惨不忍睹的收益率!

我都懒得再去算基金的收益率了。

我谈下看法:

1.关于这只私募产品的表现以及投资经理的投资能力,事实是:三年多来,这只私募产品所投资的5支股票除西部建设增值13%以外,其余4只股票亏损最少的36%,有的高达67%,其余亏损在46-48%之间。

我不再认为徐州分行的张经理对这只基金以及投资经理的投资能力的评价是充分专业的。

我有理由对徐州分行张经理对我这笔200万投资的规划能力表示质疑,并不再选择信任。

因此,不论这只私募产品的投资经理的投资能力的前提下,我对招商财富资产管理有限公司在不跟客户作任何合理性沟通的前提下,又作出展期2年的决定,表示异议,并促请招商银行作为其上级主管部门,基于对自身银行品牌声誉的考量,采取积极行动,采取相应地措施,给客户以合理的解决方案。但是,自从我与招商银行南京分行大客户负债人冒总经理、产品部黄经理以及徐州分行的宋经理通过网络开过一次会议之后,至今再未见任何回应。

关于展期2年,在我理解范围内,是收益良好的前提下,为了给客户谋取更多收益才合情理;相反,业绩如此凄惨,四年时间,足以证明投资经理的投资能力如此之烂,招商银行竟容忍其下属公司擅作主张,展期2年,侵犯它的私钻客户们的利益,纵有千般理由,不该促使下属公司跟客户作一次协商和沟通吗?我说的是“主动”啊!这不禁让人联想,展期干得如此偷偷摸摸,不跟客户做任何沟通,招商银行是否有意共谋的勾当呢?

最后,关于徐州分行的张经理的销售过程,我持保留意见。

1.从当时的销售过程看,张经理先说是三年的产品,后来又说是四年的产品,我当时有点犹豫。但张女士的销售话术用上了:说它很好,并且强调超过6%,管理费用要收取超额收益的20%。她实际暗示收益绝不仅仅是6%!于是,我轻信,并上当了。

其次,我记得张经理说是投资一级市场的股权类产品,而事实上,我从投资报告看,实际上,是二级市场的定增。因此,我认为在销售过程中,张经理对产品的描述与产品实际是完全不符合的。我对销售过程的夸张和表演,我表达严重不满意。对此类销售行为,我认为,这终将损害招商银行的倒胃的“美好”声誉,对客户来说,不恰当,难道招商银行南京分行不应调查吗?冒总经理在会议上答应的调查呢?调查报告出炉难道如此之难吗?

2.截至2020年9月7日之前,我投诉至招商银行之前,从售后过程上看,三年多来,除了销售那次见过一面之外,此后未见过任何沟通。此后,就这只私募产品未得到过张经理以及任何经理给我主动做过沟通,除了我到银行找过宋经理1次,宋经理与我做过一次关于这只产品的沟通之外。对张经理对待客户的此种行为,我想确认,这符合招商银行对待这只私募产品的售后流程吗?无论如何,我表示不解和遗憾。

我想,招商银行对所谓私钻客户销售这样垃圾产品、这样的销售行为以及售后过程,也许有助于后来者作判断,是为记。(故事未完待续)