本文用数据证明:赛轮的成本和费用控制好于玲珑,体现了良好的运营能力(核心竞争力之二)

上篇说到,赛轮赚钱吗?

每个公司的设立都是为了赚钱。对于我这个非控股股东的小散来说,我根本不关心政府拿走的税——这是义务;我也根本不关心债主拿走的利息——欠债还钱,天经地义。我关心的是,他们拿走之后,我还有得拿没有,我还赚钱吗?

我真金白银付出去了,买的啥?

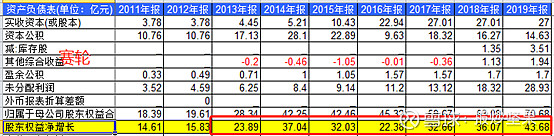

看下表,赛轮轮胎的资产总计178.77亿,其中,归属债权人104.68亿,归属股东权益的74.09亿,这个也称作所有者权益、净资产。其中,归属母公司股东权益70.68亿。

若我今天花20万买了赛轮的股票,对,就是看着红红绿绿的电脑屏幕,点选、按键、成交,若以今天3.6元下单,大概能买5.58份股权。相当于在归属母公司股东权益的70.68亿里面,跟其它股东做买卖,你买的是归属母公司的净资产。

既然,我买的是净资产,那我先看下,赛轮轮胎的历年净资产收益率(ROE)如何?

只有净资产收益率(ROE)高且可持续,才可以说赛轮是赚钱的。否则,赛轮,对投资者来说,不是赚钱的。

净资产收益率可持续增长的影响因素有哪些?

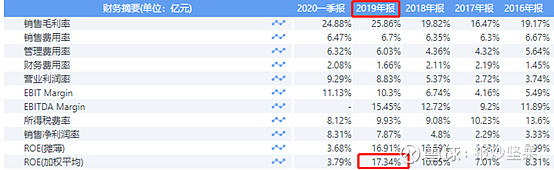

下表显示,2019年17.34%,可观。

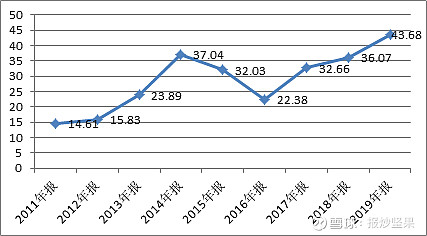

但是,之前年度,普遍不高。股东权益净增长(剔除实收资本的增长,忽略分红),你可以说从2013年到2019年,用了6年时间近乎翻倍,也可以说,从2016年到2019年,三年时间翻倍,可见,赛轮走过了怎样艰难曲折的历程!有兴趣可参考:网页链接

注意:股价可没有翻一番哈,是2016年的市场错了,还是2020年的市场错了?我相信是2020年的市场错了,稍安勿躁,稍后,我证明给你看。书归正传:

既往开来,我更加关注未来,净资产收益率高增长可持续吗?

下图是赛轮的杜邦分析,从上往下看,第二行,总资产收益率X权益乘数。

你把它理解成,多多负债——负债占总资产的比率越高,净资产收益率越高。

吊诡的是,顺着箭头往下看:最后一行,财务费用!——负债越多,付出的利息也会越多呀!再逆流而上,这造成“全部成本”变高,净利润变低,销售利润率变低,到第二行总资产收益率变低,这“多多负债”最终又使净资产收益率变低了——矛盾了。扩大负债还是不扩大负债,这是个问题!

那么,在什么情况下扩大负债,有利于净资产收益率呢?

只要总资产收益率大过负债的利率。因为超过付息之后的收益全归我们股东所得,拿所得与利息相比,如果多,就值得负债,如果少,就不值得负债。那么,收益增加,债主不会分去更多(的利息)吗?不会。没有哪个债主会无耻到见公司赚得多,就多要利息,相反,一般的债主看到公司会赚钱,会争先恐后地以低利率给贷款,原因是债主偏好低风险的、固定收益的投资,不至于像我这小散,在股海沉浮,大风大浪,乐此不疲。债主的那边是另一番风景地。

进一步,只要销售毛利够大,冲掉要付的利息后,仍然会有可观的收益。负债那就象韩信带兵一样,多多益善——赛轮的毛利高达20%以上,因此,负债确实有利于提高净资产收益率。

实际上,赛轮轮胎的有息负债确实大大提高了。2018年是40.14亿,而2019年是55.91亿,增加了39%,那么,这负债对净资产的收益率影响有多大呢?

试算下,增加39%的负债对收益率的贡献约1个百分点。也就是说,增加39%的负债,对2019年净资产收益率大幅增长几无影响。

为什么2018年到2019年净资产收益率从10.65%上升到17.34%,大幅增长了呢?反推过去,2018年的低增长率肯定不是负债低造成的,可以肯定是“其它原因”造成的,那么,到了2019年,那个“其它原因”为什么不见了呢?

回看赛轮的杜邦分析,再次顺着箭头往下看,营业收入增长,是多次出现的一个因素。收入增长是净资产收益率高增长的原因吗?

下表显示,2019年的营收增长率10.55%,不比净资产收益率17.34%。收入增长是“那个原因”之一,但不全是。

通过杜邦分析,关于净资产收益率可持续增长的影响因素,我需要验证以下两个方面:

一个是收入增长的可持续性,另一个是成本和费用的控制能力。

关于收入增长的可持续性,涉及内外部市场更多因素,另篇论述,这里,先挖个坑。

先验证管理层对成本和费用的控制能力:

收入不变的前提下,若成本和费用相对收入下降或增幅较小,则净利润增,从而净资产收益率增。

赛轮的成本控制能力:

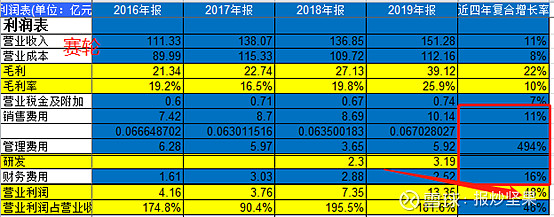

下图赛轮:四年复合增长率,营业成本8%,销售费用11%,管理费用(含研发费)12%(图中494%误),财务费用16%。毛利四年复合增长22%。

下图玲珑:四年复合增长率,营业成本18%,销售费用13%,管理费用(含研发费)18%(图中119%误),财务费用24%。毛利四年复合增长16%。

比较四年复合增长率,赛轮的费用指标普遍先进于玲珑。营业成本(主要是橡胶)一升一降,赛轮毛利率赶上来了。

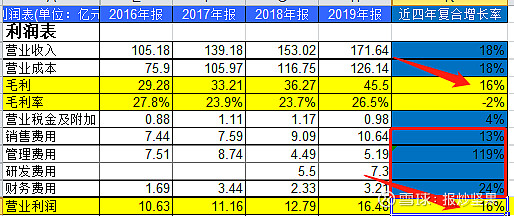

综合分析上表,赛轮从2016年到2019年,营业收入四年复合增长率11%,毛利四年复合增长率22%,营业利润四年复合增长率48%。可见,即使管理费用和财务费用增长率显著高于营业收入的增长率,也没能阻止营业利润的大幅增长!

推论:营业收入增长与毛利率提升,二者叠加效果,是营业利润的大幅增长(48%)的原因。

前文《赛轮轮胎,值得投资吗?(二)》中,分析过成本,知道原材料成本(橡胶)价格下降,利好行业,但是,不容易成为赛轮的营业利润增长高于玲珑的原因。为什么呢?

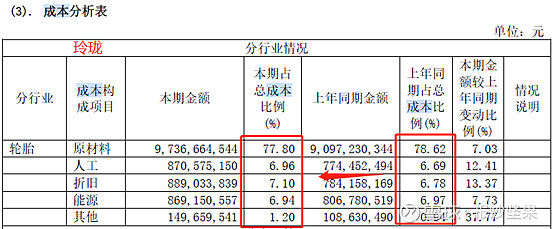

进一步解剖麻雀——比较二者近两年的成本控制:

2018年-2019年,赛轮、玲珑收入增长10%,12%,而成本增长2%,8%;总体上,玲珑的成本控制逊于赛轮。

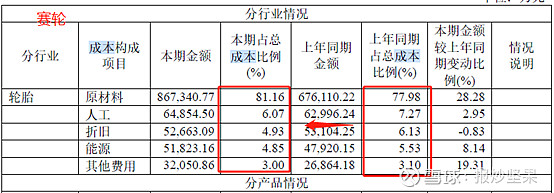

从表可以看出人工、折旧和其他等成本,赛轮相对玲珑呈显著下降,比如,人工成本赛轮只增长2.95%,而玲珑增长了12.41%……好处是赛轮毛利率增长趋势大过玲珑。前推几年,赛轮控制人工成本等方面确实好过玲珑。

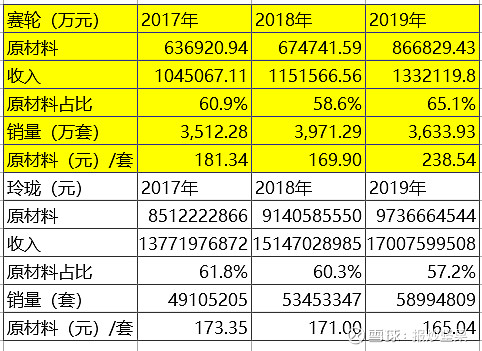

下图,赛轮的原材料占收入的比65%,而玲珑占57%,这意味什么呢?这意味着赛轮对原材料的价格更敏感,原材料的价格下降,对于赛轮的毛利的贡献更大!如果橡胶的价格近3年以内,是走低的趋势,赛轮的高毛利几成局。

又,赛轮的轮胎产品所用的原材料平均成本238.54元/套,而玲珑165.04元/套,这意味着什么呢?这意味着如果赛轮的产品用料比例不变,并且,橡胶的价格近3年以内,是走低的趋势,那么,只要赛轮扩大产能,相比于玲珑的高毛利也几乎是注定的。事实上,2020年,赛轮和玲珑都在扩产能!一般来说,全钢胎所需的天然胶较多,而半钢胎所需的合成胶较多,天然胶与合成胶的吨价低,但用胶比例远高于合成胶。有兴趣的话,可以看下扩产的类别。

以上是原材料价格走低,给赛轮未来的可持续增长优势,这也是相比于玲珑的优势。

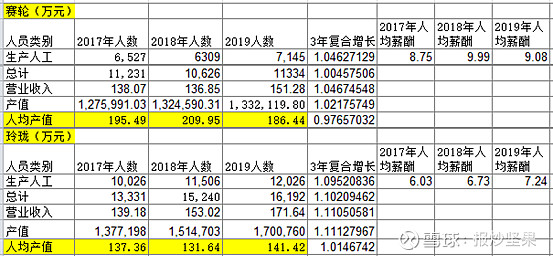

下表可知,赛轮的人均产值近三年普遍高于玲珑,平均高出60万元以上。这意味着什么呢?这意味着仅人工成本相比营业收入一项,赛轮的生产效益大的不得了。以玲珑的人均产值反推计算赛轮的,2019年的营业收入仅为101亿,少了50个亿!

这是赛轮管理层的生产运营的管理能力强于玲珑的体现,50亿真金白银!

赛轮的管理费用控制能力:

分析利润表可以看出,一旦市场份额增加,收入上来,同时,占50%营业成本的橡胶的价格走低后,两者叠加效应,带来毛利增厚,这些销售费用、管理费用以及财务费用等三费,对营业利润的影响力迅速下降。

既然,三费对于利润的贡献,在当今良好的境况下,对于营业利润已变得不那么重要,为什么还要分析它们呢?我认为,这关乎赛轮赚钱的持续性,因为三费涉及销售端政策、涉及员工利益、涉及供应商利益——几乎涉及到公司所有利益相关人的利益。而相关利益人的利益,无论是眼前的、还是未来的,如果得不到切实的保证,他们会让公司死得难看。因此,接下来,我要对三费作分析:

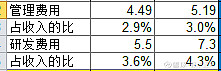

赛轮的管理费用:

玲珑轮胎的管理费用:

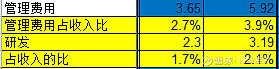

赛轮管理费用占收入比普遍低于玲珑。

仅以2019年赛轮低1个百分点为例,赛轮的管理费用一项节省大约1.77亿,显而易见,这直接贡献给了净利润。

进一步,当我把管理费用分成管理费用和研发费用时,才知道赛轮的研发费是3.19亿,而玲珑的研发费用是7.3亿,赛轮的低太多,初看,节省的是研发费用,这不是一个有积极意义的信息。

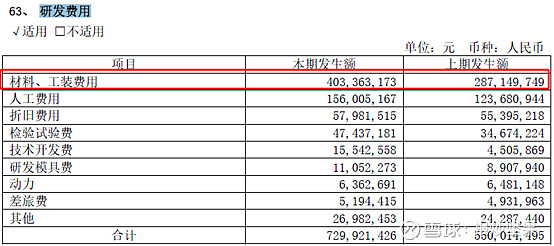

赛轮的研发费用情况:

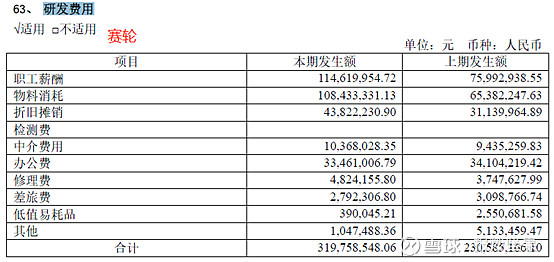

玲珑的研发费用情况:

进一步比较研发费用:

主要差异存在于研发的物料消耗或材料、工装费用,2019年赛轮是1亿,玲珑是4亿。

研发人员的薪酬分析结果,我觉得异常。比如,赛轮的研发人数2019年以前的技术人员远多于研发人员数量,而2019年变成相等,都是2705人;而玲珑的技术人员与研发人员的数量始终是一样的。这导致二者的研发人员的薪酬差异太大。

比如,赛轮研发人员2017年的薪酬人均10万,2018年16万,而2019年只有4万,我觉得这不合情理。

而玲珑的研发人员的薪酬2017年至2019年分别是6万,6.7万,7.5万,虽然研发人员的薪酬连年增长,但是与赛轮的2017年、2018年薪酬相比,明显偏低。

我认为,这是对研发人员的数量统计口径不一致造成的,哪个更合理?我没有经验。

综上,赛轮的净资产收益率(ROE)增长的可持续性,取决于1.收入的可持续性增长,同时,取决于2.原材料价格走低而产品所需原材料占比高所带来的营业成本优势,最后,取决于3.管理层在生产运营的高效率。

本篇已充分证明,在成本和费用的增长和控制方面,赛轮全面胜过玲珑,究竟福祸还需要跟踪考察。但我认为,赛轮的管理层在生产运营能力上,是可持续的。

下一篇,如果主营收入的可持续性得到验证,那么,赛轮的净资产收益率的高增长,就是可持续的。

将从以下几个方面:

收入的增长方式是内生增长,还是外延增长

员工赚钱了吗?

经销商赚钱了吗?

供应商赚钱了吗?

(未完待续)

呈现事实 未必真相

有限理性和无限意志的冲突让我在犯错中成长