一、宏观与市场环境

为什么在众多行业和公司中做出这种选择?正是基于宏观和市场两方面的考虑。宏观方面,我国人均收入超一万美元后,面临中等收入陷阱问题,经济必然从高速发展阶段逐步走向中低速发展阶段,高速增长行业会减少,许多行业会进入低速增长期,甚至出现负增长。我国城镇化、工业化到了末期,房地产行业明显出现拐点,产业链上许多行业将受到巨大的冲击,估值锚会发生变化,在不稳定期我自己选择回避。

老龄化、少子化是目前最大的国情,以量为基础的消费品也会受到影响,格局已定的龙头企业影响不大。

大基建现在基本饱和,再建意义不大,只能造成浪费。 在此情况之下,应该寻找国家政策支持的、符合国家长期发展战略的、有增长的行业。而且行业要有比较好的社会价值,对增强国力有意义、对老百姓生活有改善。经过反复比较,自己认为火绿电企业符合这些条件,是一个很好的选择。火绿电企业就是过去的火力发电厂,近几年大力发展风力和光伏发电,逐步转型为新能源发电公司。选择火绿电而没有选择纯绿企业,主要考虑目前发展阶段各方利益博弈比较激烈,政策有不确定性,火绿更稳妥一些。再一个原因就是火绿企业自己可以解决调峰问题,消纳更容易解决。这个行业符合国家能源战略和高质量发展目标。又有双碳目标的助推,必将进入长期的高速发展期。

二是基于市场环境的考虑。过去如果预期公司有20%到30%的业绩增长,会给pe30到50倍的估值,也有上百倍的估值,市场处于一种乐观的氛围中。现在经济增速下滑了,市场就变得保守了,更关注当下,而不是未来。火绿电企业普遍估值比较低,只有几倍,符合目前市场风格。在风险偏好降低的市场中,投资者也更关注股东回报,因为在制度不是十分健全的市场中,好的自由现金流也有可能与小股东无关,只有股息才是靠得住的。火绿电企业普遍具有良好的现金流和分红历史,所以更受投资者青睐。

二、投资逻辑

1、火绿电是一个增量市场,未来空间大,持续时间长。我们做投资,从某个角度来讲,其实是分享时代红利、政策红利,跟着时代潮流走,才能取得好的投资收益。过去一些好的行业,比如房地产、大基建、电动车、新能源设备制造等都产生了许多大牛股,显示了时代的力量。

我国2022年发电量结构是火电占比66.5%,水电占比15.3%,风电占比8.6%,太阳能占比4.8%,风光合计占13.4%,我们的目标是2030年风光发电量占比25%,终端能源消费电能占比31%,远期目标,风光发电量占比超过60%,终端能源消费电能占比超过60%。从此可以看出,未来新能源装机将迎来高速发展期,而火绿电企业的利润主要来自于新能源发电。以华润电力为例,2023年上半年火电发电量700亿度,利润7亿,风光发电量227亿度,利润59.5亿元。所以,在新能源装机高速增长的情况下,必然伴随着盈利的高速增长。投资其实真的特别简单,核心是要建立大局观,选择大空间低渗透领域的产业大趋势,识别出其中最具价值的环节里的领先企业,在进入渗透率快速提升的拐点处买入,然后不惧涨跌起伏的得失和其它机会的诱惑并一直持有到行业渗透率提升到30%,甚至到40%、50%。大家觉得现在是不是一个很好的机会呢?

2、绿电替代火电是国家长期实施的能源战略

从2008年起,国家就给新能源很大的政策扶持,目的就是要完成从石化能源到可再生能源的转变,实现能源自主,不再受制于人。我国石油长期依赖进口,2022年我国石油产量是2亿吨,进口5亿吨,进口依赖度超70%。最初陆风每GW造价高到200亿元,度电价格到2元左右,全靠政府补贴,直到2021年取消陆风和光伏补贴。正是政策的持续支持,才使得全国新能源设备制造成为世界第一。发电设备价格大幅下降,使得新能源发电有很好的利润,从而保证了后续的持续投入,而且有向其他行业让利的能力。国家层面一直坚定执行这一长期的能源战略。比如,在新能源消纳出现困难的时候,2023年底出台了容量电价政策,目的是要火电为新能源上网让路,保证新能源发电的上网。绿证交易、碳税等政策也在积极推进中。这些政策的指向是一致的,就是大力发展新能源。

3、发展绿电是完成双碳目标的重要一环

我国向世界庄严宣布了2030碳达峰,2060碳中和的环保目标。能源电力行业的污染重要来自于火力发电,所以,未来采用新能源发电替代火力发电是实现双碳目标的必然选择。目标是风光发电量占比达到60%.

4、设备成本的快速下降和融资成本的降低,提高了绿电企业的盈利能力

近几年来,新能源发电设备的成本一直在快速下降,光伏组件去年初每瓦价格1.8元,到去年底已经跌破一元。最新的招标价格在0.85元左右。陆风设备价格也持续下跌,这使得电力运营商的投资收益明显上升。

这里举一个龙源电力宁夏腾格里沙漠大基地项目的数据,一期epc3.9元/瓦,二期epc2.7元/瓦,三期epc低于2元/瓦。单GW造价,从40亿,下降到20亿左右,irr提升明显。

同时,新能源装机投资70%左右靠贷款,贷款利率的持续下降也降低了企业的运营成本,提升了盈利水平。

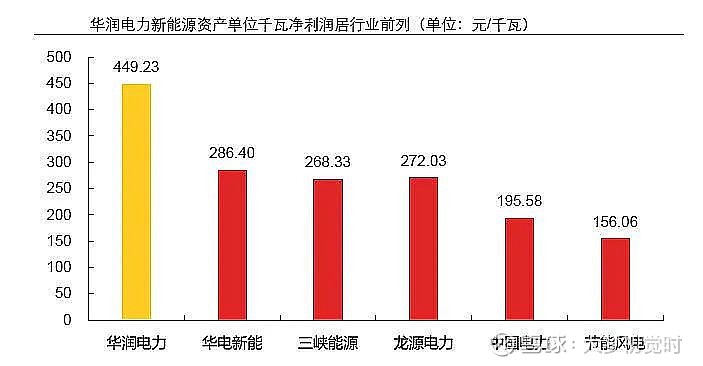

5、公司远高出同行的经营能力

从图表可以看出,风电利用小时数在第一梯队,每GW利润最高。优秀的原因主要是管理经营能力强,成本低。一是在风场的选址上体现出团队的综合决策能力,来风不是最好的,但经济发达,用电需求大,消纳不愁,且售电价格高。

二是融资成本最低,2021年华润电力是3.25%,五大央企是3.8%,在高杠杆情况下,投资收益差距还是很大的。

三是前期主要投资风电项目,风电利润明显好于光伏,风电每GW盈利4亿多,光伏1亿多,在去年光伏设备成本大幅下降之后,才加大了光伏的投资力度。可以看出,华润注重效益而不是规模,选择很重要。

四是产业协同,华润地产、医药和当地政府有各方面的合作,电力拿项目时能够取得许多优惠政策。

6、国家在竭力推进的产业方向上会让相关公司获得有发展动力的适当利润

这一点是我思考很长时间得出的一个结论。随着新能源装机的不断增加,会提高电网的运营成本,调峰调频是一个突出的问题,解决的方法有抽水储能等,目前主要靠牺牲火电的利用小时数来完成,这就需要新能源适当让利。目前新能源发电的利润足以支付增加的成本,担心的是过度调整,具体方案由国家政策来定。下调的速度和幅度对电力运营商的盈利有很大的影响。那么,怎么分析这个问题,以华润电力为例,公司有自己的投资纪律,就是坚持高质量发展,坚守回报率底线思维,股东投入资本金回报率底线为15%,低于这个标准就不投资,这是公司考核管理层和经理人的回报底线要求。而国家有绿电替代火电的时间和比例的要求,所以政策应该以鼓励支持为主,要保证企业有足够高的投资收益让其继续投资新能源建设。从近期出台的容量电价政策及能源局的绿证交易政策可以看出,国家极力呵护新能源电力的发展。

另外,华润电力新能源的盈利水平明显高于同行,在同行刚刚盈利的情况下,华润就有不错的利润了,在国家极力推进的产业方向上,国家不可能因为政策打压造成全行业亏损的局面出现。

三、行业及公司的成长性

2021年光伏新增装机55GW,2022年新增87GW。2023年规划装机160GW,实际新增装机216.9GW,占全球新增的50%,装机总量达到610GW。累计装机量增长55%。预计2024年新增装机250GW。

2023年我国风电累计装机442GW,2023年新增装机75.9GW,2021到2023累计装机量复合增速21%。

华润电力新能源装机从2019年 的9GW到2022年的17GW,复合增速25%,利润从29亿到86亿,复合增速43%。从历史看,风、光发电行业有非常高的增速,华润电力的利润增速明显高于行业平均水平。

那么,未来怎么样呢?2023年上半年华润电力新能源装机约19GW,在建风光各5GW,2025年目标50GW。过去新能源每GW盈利超过4亿多,即使考虑电价下调、消纳等因素,新能源利润也是相当可观的;

火电部分,从今年开始实行容量电价政策,按2分的度电容量电价算,也有30亿利润,未来还会逐步提高。电量电价与煤价有关,火电大概率去年已达峰,未来煤价趋势可能下行,火电电量部分盈利也是有保证的;

未来业绩增速超过20%是非常保守的估计。

四、估值分析

公司2023上半年利润67亿,全年预计130亿,静态pe5倍多,股息率7%,加特别派息今年超过10%。未来多年将会有超过20%的成长性,主要来自于新能源装机增量和火电政策改变带来的利润增加。未来催化剂主要有容量电价政策的落实、绿证交易的放量、碳税市场的落地等政策的逐步推出。

华润历史上的分红率维持在40%,公司口头承诺未来将不低于这一分红目标。

五、主要风险

新能源电力大量上网造成的电网无法承受,消纳问题无法解决。

调峰成本太高,需要绿电发电企业承担费用,影响企业利润。