“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

$小米集团-W(01810)$ $小米集团ADR(XIACY)$

8月25日晚间,小米集团发布了2021年二季度业绩。本以为是明牌的财报,再一次超出了市场预期。

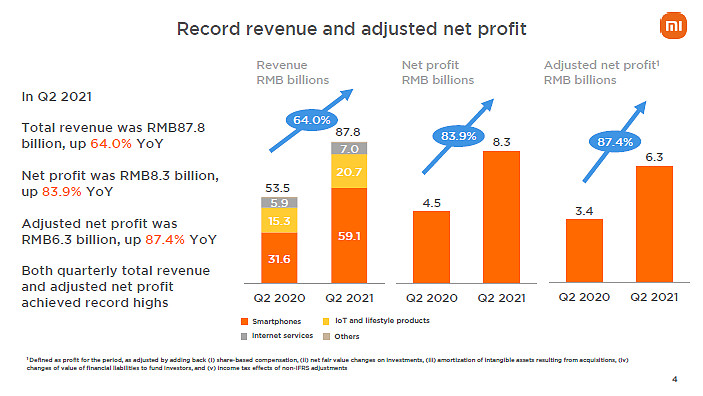

1. 总营收和经调整利润连续两季历史新高

2021年2季度,小米集团录得营收878亿元人民币(市场预期841亿元),同比增长64%;净利润82.7亿元人民币(市场预期54.5亿元),同比增长83.9%;经调整利润为63亿元人民币,同比增长87.4%。在超越市场预期的同时,总营收和经调整利润连续两个季度录得历史新高。

粮厂在之前的文章里写过,本季度营收的高增长是预期之内。小米在7月宣布小米Q2全球智能手机出货量排名第二,仅智能手机业务的营收(保守估计5270万台 x ASP1000元=527亿元),已可匹敌20年Q2总营收535亿元,这还未考虑IoT和互联网收入。

由于一季度的经调整利润已足够惊艳,本季再创新高超出了粮厂预期。根据财报披露的利润表横向比较,变动较大的科目包括财务费用净额由Q1的9.09亿收入减少为Q2的10.47亿成本,而其他收益净额由Q1的-6400万元增加至Q2的10.99亿元。关于其他收益增长,财报附注解释为二季度参与投资公司的处置收益,可以在一定程度上理解为小米利润的稳定器。

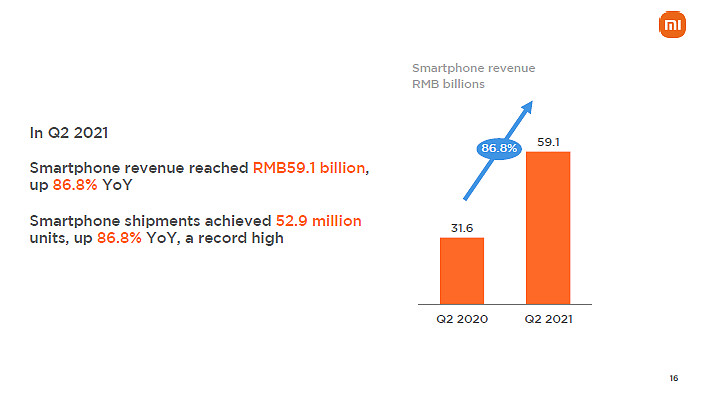

2. 智能手机业务进一步巩固优势

二季度智能手机业务进一步巩固优势,分部录得营收591亿元,同比增长86.6%,毛利录得69.9亿元。

粮厂在Q1的财报里写过,小米智能手机Q1的惊人业绩是出货量、高毛利和ASP三者共同提升的作用,我们可以用一样的逻辑检验Q2:

(1)出货量:Q2的出货量5290万台较Q1的4940万台进一步提高,主要得益于全球市场(尤其是欧洲和东南亚)的增长;

(2)货单价:Q2的ASP1116.7元较Q1的1042.1元提高7.2%,粮厂认为有两点原因:一是高端机型占比提升,小米上半年的高端手机出货量已经突破1200万台,超越去年全年的1000万水平;二是印度疫情造成智能手机市场萎缩,低ASP手机出货占比下降。

(3)毛利率:Q2的毛利率11.8%较Q1的12.9%略微下降,但仍显著高于去年同期的7.2%。根据财报披露,本季的毛利润主要受中国区618促销活动的影响,符合市场预期。

关于智能手机业务,粮厂提示两点关注事项:(1)中国区线下市占率由Q1的7.0%提升至Q2的7.8%,整体感觉偏慢,考虑到由渠道商支持的荣耀回归,值得进一步关注;(2)智能手机占总营收比例由20年Q2的54.8%提升至今年Q2的59.3%,说明智能手机业务增速快于IoT和互联网;粮厂之前分析过,小米模式的三级飞轮是由智能手机首先驱动的,因此需要关注未来几个季度其他业务的增速情况。

3. IoT业务平稳向好,但危机潜伏

小米二季度的IoT业务营收达到207亿元,同比增长35.9%,环比增长13.7%,毛利率为13.2%。

IoT是过去几个季度的老大难业务,粮厂还记得20Q4的IoT营收同比增长仅为8%,不及全年预期;毛利率12.1%,笔记本和电视营收同比下滑;而当下小米已经连续两个季度将营收同比增长恢复到35-40%区间,毛利率也恢复到13-14%区间,说明整体在平稳向好。

但是,粮厂认为要提示IoT业务看到的问题:(1)电视业务:根据财报披露,Q2的全球电视出货量是250万,虽然中国区连续十个季度出货量第一,但这个数字是18年Q4以来的最低值,而且还是在Q2刚刚发布新品的背景下。未来电视业务的增长动力在何处,将会是张峰总的一大难题;(2)可穿戴业务:小米可穿戴业务在今年还没有什么拿得出手的产品(即便是小米手环6),广泛期待的小米手表亦迟迟未得到更新;可穿戴业务作为IoT的重要赛道,希望得到小米的重视。

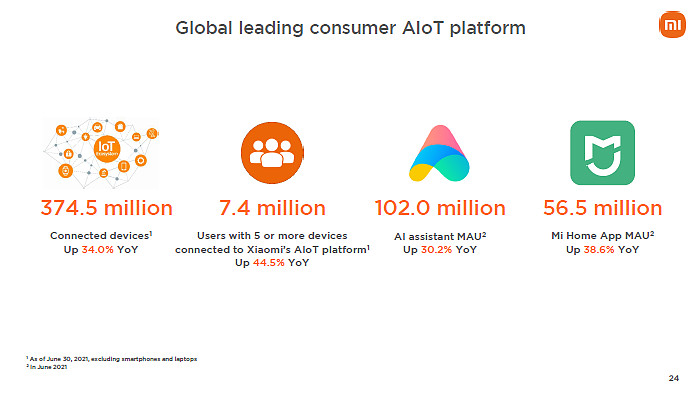

和往期一样,粮厂研究员最关心的是万物互联的长线指标。根据财报披露,MIUI用户4.54亿(同比增长32.1%);IoT连接数量3.75亿台(同比+34%)、超过5个IoT设备用户数量740万(同比+44.5%)、小爱助理MAU1.02亿(同比+30.2%)、米家APP MAU5650万(同比+38.6%),基本都处于正常增长的区间。

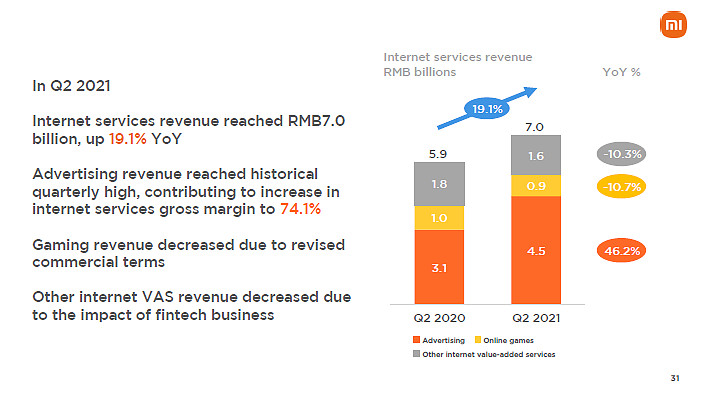

4. 互联网业务超预期,亟待挖掘新模式

小米二季度的互联网业务录得营收70亿元人民币,创下历史新高,同比增长19.1%;其中广告业务收入为45亿元,亦创下历史新高,同比增长46.2%;而游戏和金融科技业务均出现了收入同比减少。

首先,互联网总营收和广告业务营收均超出了预期。互联网业务在20年Q4同比增长8.4%,21年Q1同比增长11.4%;而本季在业务模式没有明显变化的情况下,同比增长近20%,超出了市场预期。

其次,互联网业务亟需挖掘新模式。粮厂分析过很多次,小米当下的互联网业务仅依靠广告是风险很大的,而游戏和金融科技又因为分成机制和行业监管等多重因素得不到增长。因此,小米能否挖掘新的变现模式,尤其是同IoT紧密关联的模式,将很大程度上决定小米的未来价值。

5. 线下业务和海外市场

线下业务和海外市场一直是资本市场关注的短期确定性。

首先,小米财报披露截止21年Q2,中国区线下门店超过7600家。小米上半年的整体开店速度是有目共睹的,基本维持在1000家/月,全年也定下了15000家的开店目标。不过,听说由于管理难度和缺乏店长的因素,下半年的开店速度有所放慢,整体目标也下调至1.3-1.4万家。粮厂认为,即便完成下调后的目标,这个速度也已经很惊艳了;而且考虑到小米之家的存货周转效率是普通OV门店的数倍。

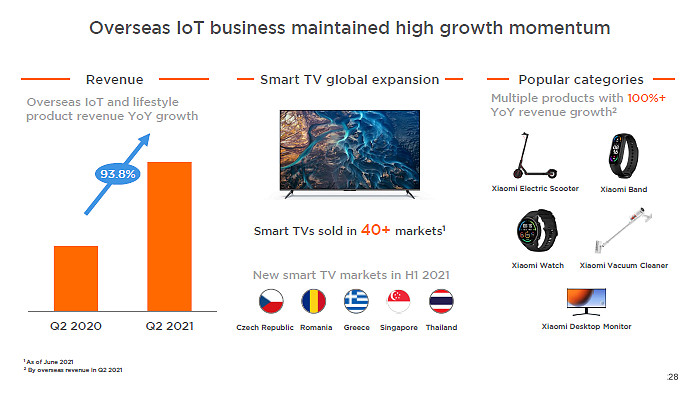

其次,小米的海外市场依然表现惊艳,除了手机出货量以外,财报还披露了以下亮点:(1)海外运营商渠道:今年上半年,小米在印度以外市场的运营商渠道出货量近1200万台,同比增长超过300%;(2)海外线上渠道:今年上半年,小米在印度以外市场的线上出货量超过1000万台,同比增长超过60%;(3)海外IoT:21年Q2的IoT海外收入同比增长93.8%;(4)海外互联网:21年Q2的海外互联网收入达到11亿元,同比增长96.8%,收入规模和收入占比均创历史新高。

6. 估值和股价

最后,聊聊大家关心的估值和股价:

(1)估值非常合理:从相对估值的角度,在经历近期市场大跌和财报发布,小米集团的动态PE已经回落到16x区间,PEG就更不用说了;从绝对估值的角度,当前的股价未达到胜诉前期的水平,亦低于员工股权激励的初始水平;

(2)回购箭在弦上:小米集团尚有46亿港币的回购额度未使用,本轮回购的最高价在27.2港元;因此,小米的股价的支撑力度很强,下行空间非常有限;

(3)近期关注事件:小米集团的热点三件套是造车、芯片和回A。其中,造车上周消息称将在本周发布造车地点(今晚的业绩会也提到了总部+产线的概念),芯片的市场预期是年底前发布自己的SoC,回A的时间节点要回避静默期,卡在两次季报之间。

因此,粮厂觉得当下的小米集团股价非常具有吸引力,适合中长期的投资配置。

我的专栏:十年小米 一往无前 | 我的公众号:Will的粮厂研究