未来几年电池领域增长最快的小金属是锰,受益最猛的国内企业是红星发展。

一、最锰

(1)磷酸锰铁锂电池对锰的需求

宁德时代宣布今年年内其锰系M3P电池将量产,并将供货特斯拉。特斯拉自己也在研究含锰电池。

含锰电池综合了三元电池和磷酸铁锂电池的一些优势,比如锰能降低高镍三元电池的不稳定性、能增加磷酸铁锂电池的能量密度,并且锰的价格还便宜。所以,业内估计其具有很好的发展前景。

(2)钠离子电池对锰的需求

后面的钠电池也是要用锰的,锰占钠离子正极材料重量比重35%--50%。钠离子电池还未真正工业化,这一块的需求量可能会延后一点,但是鉴于钠离子电池的应用前景,对锰的需求量也是非常惊人的。

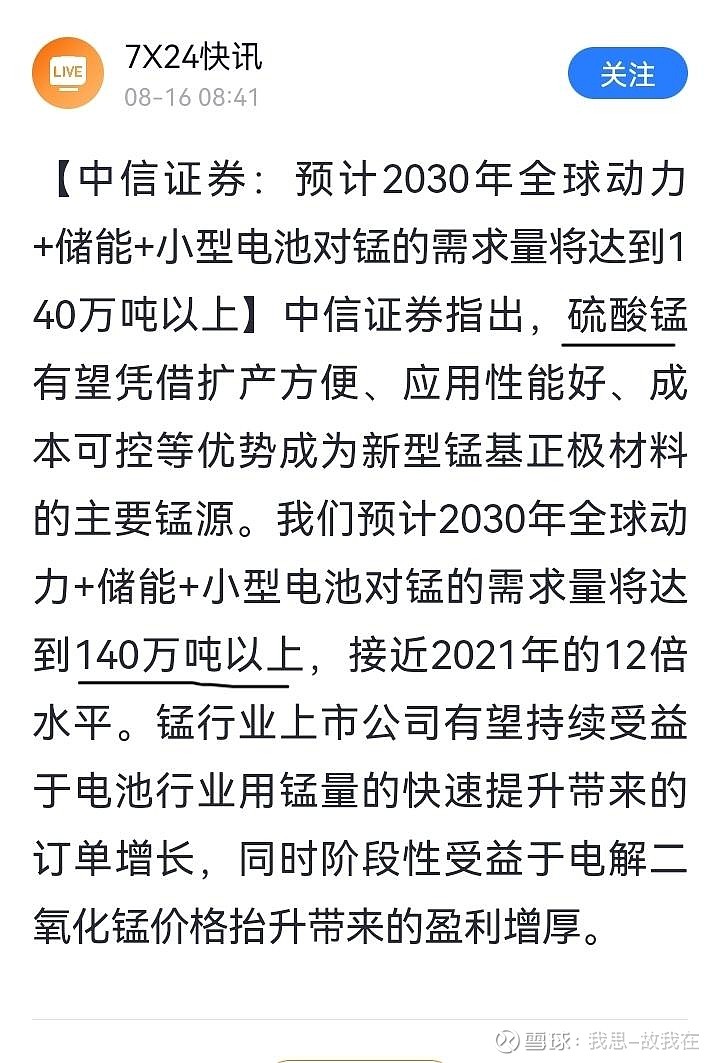

(3)中信证券今天刚发布的对锰需求量的预测

140万吨/年!!!现在全国总产能才4.5万吨/年。

(4)锰源

不同技术路线的直接锰源分别有硫酸锰,硝酸锰,碳酸锰。

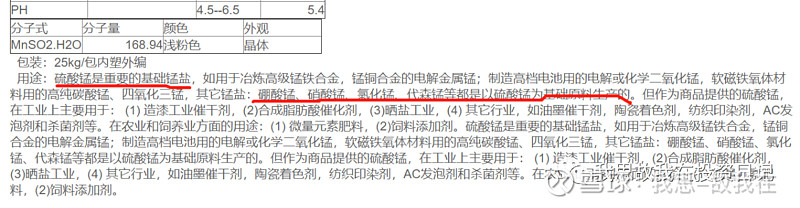

但是,硫酸锰是重要的基础锰盐(见下图某硫酸锰厂家的产品说明),高纯的硼酸锰、硝酸锰、氯化锰、代森锰等都是以硫酸锰为基础原料生产的,所以无论是哪种技术路线,锰系动力电池的锰源都要经过硫酸锰。

上文图中中信证券也是认为硫酸锰将是主要锰源。

(5)国内生产厂家

目前国内只有两套工业化高纯硫酸锰装置,红星发展3万吨/年,湘潭电化1.5万吨/年。

这与中信证券今天预估的140万吨/年需求量比较,太小了。

所以,锰系动力电池的商用将带来居大的锰增量市场,仅靠现有的高纯硫酸锰产能是远远不够的。

二、很稳

今年虽然电解锰价格跌幅巨大(红星发展不产电解锰),但是红星发展的主产品电池二氧化锰、硫酸锰价格非常坚挺,呗盐、思盐产品价格也非常坚挺,所以今年上半年业绩数据很高,净利润同比增长接近200%,现在估10多倍PE。

在去年业绩爆发式增长的前提下,今天上半年依然有约200%的业绩增速,加上主要产品超过的市场需求增长预期,10多倍PE估值高不高?

距离去年发表文章《红星发展的四个第一》已经有一年多了,回过头来看,依然激情澎湃。