2019年,桐昆集团、新凤鸣、盛虹集团、恒力集团、恒逸集团、荣盛集团涤纶长丝产能分别扩张至690万吨/年、430万吨/年、210万吨/年、155万吨/年、635万吨/年、125万吨/年,行业总产能4155万吨/年,CR6占比54%(2014年时为35%),行业集中度大幅提升。

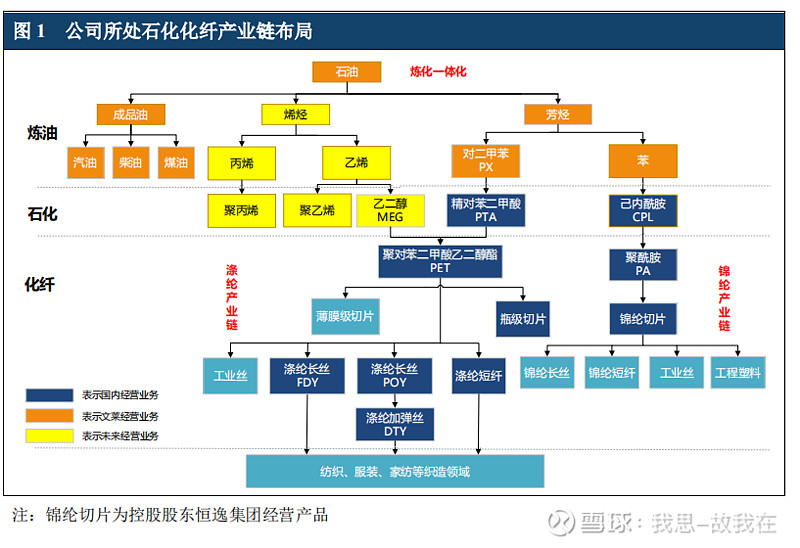

另外,聚酯巨头们纷纷向上游发展,欲打造全产业链,荣盛石化、恒力石化、恒逸石化的炼化一体化项目相继投产,东方盛虹炼化一体化项目也在如火如荼的建设中。

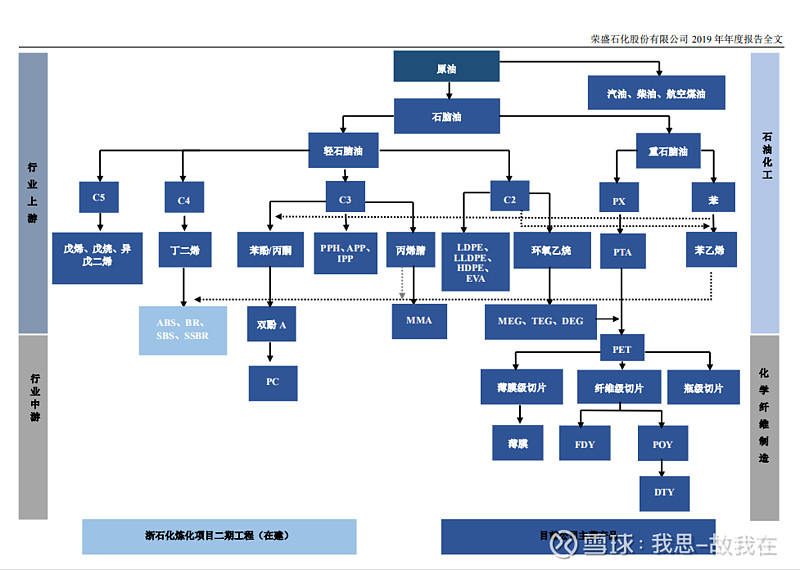

一、产业链比较

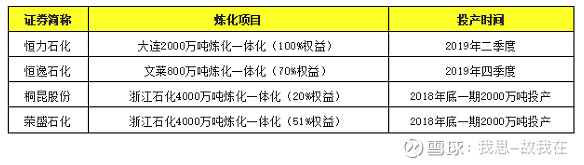

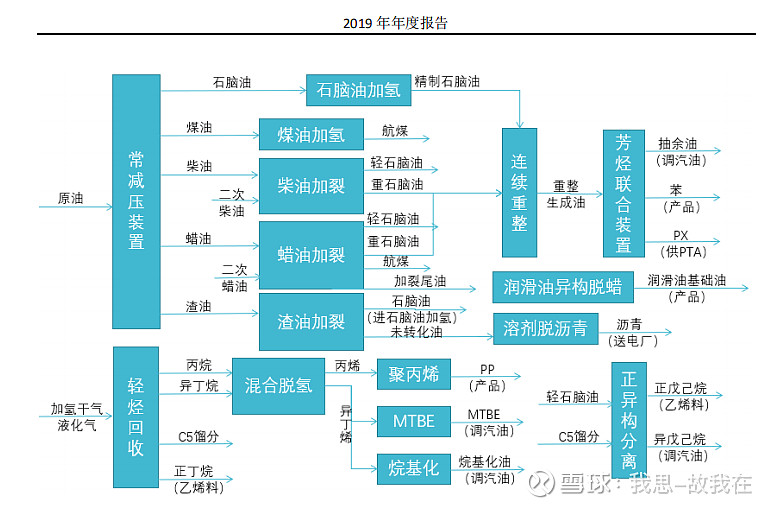

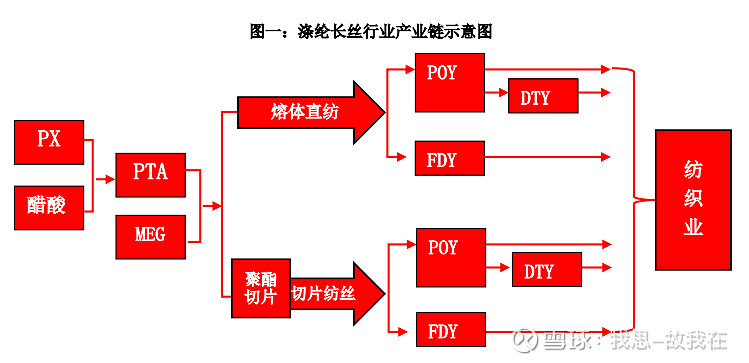

(1)恒力石化:2000吨/年炼化一体化(2019年采购原油1660万吨),占股100%,2019年5月17日投产。450万吨/年PX(能满足自有PTA原材料需求,但2019年采购量为221万吨),660万吨/年PTA,280万吨/年聚酯。外销PTA 286亿元,约占聚酯产业营收的一半。

在建产能:(1)150 万吨/年乙烯(含180 万吨/年乙二醇(2019年采购量为108万吨)、42.3 万吨聚丙烯、40 万吨高密度聚乙烯、14 万吨丁二烯、72 万吨/年苯乙烯,预计2020年二季度运行)、(2)500万吨/年PTA(预计2020年年中投产一半)、(3)135万吨/年高品质民用丝(分批投用)、(4)20万吨/年高性能车用工业丝(预计2020年年底投产)。

(2)恒逸石化:成品油565万吨/年、化工品265万吨/年、PTA 1350万吨/年、聚酯纤维635万吨/年、聚酯瓶片150万吨、己内酰胺40万吨/年。除约115亿元外销PTA,占聚酯产业营收的约20%,其它中间产品都在自己消化了。

(3)桐昆股份:公司拥有 420 万吨 PTA 的年生产能力,聚合产能为 640 万吨/年,长丝产能为 690 万吨/年。全部PX和醋酸、MEG都外采,部分PTA外采。上游是参股浙江石化20%股份。外销产品基本上都是聚酯。

(4)荣盛石化:控股和参股PTA产能共计约1350万吨,聚酯长丝、瓶片及薄膜产能为 255 万吨/年。51%控股浙江石化。芳烃、PTA、石化产品营收比重大,聚酯占比只有15%。

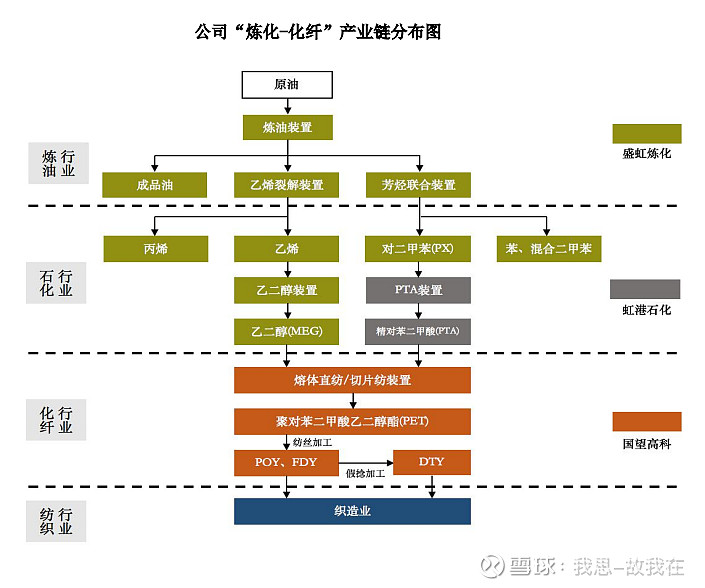

(5)东方盛虹:目前拥有210万吨/年差别化化学纤维产能,PTA业务板块的生产主体为虹港石化,目前拥有150万吨/年PTA产能(在建240万吨/年);炼化业务板块的实施主体为盛虹炼化,目前在建盛虹炼化一体化项目,项目规模为1600万吨/年炼油、280万吨/年对二甲苯、110万吨/年乙烯及下游衍生物、配套30万吨原油码头、4个5万吨液体化工码头等,预计将于2021年底投产。目前,炼化业务未投产前,绝大部分营收都是聚酯。外购PX、PTA、MEG。

(6)新凤鸣:有民用涤纶长丝产能 430万吨,220万吨的 PTA。预计2020年底新增 60 万吨的长丝产能,预计2020年三季度二期年产 220 万吨 PTA 项目投产。全部PX和醋酸、MEG都外采,大部分PTA外采。情况和桐昆股份类似。

二、财务状况比较

负债率:恒力石化80%,恒逸石化67%,桐昆股份56%,荣盛石化76%,东方盛虹58%,新凤鸣56%。炼化板块比重越大的负债率越高。

三、盈利能力比较

毛利率:恒力石化22%,恒逸石化8.69%,桐昆股份7.91%,荣盛石化17.78%,东方盛虹8.47%,新凤鸣5.28%。炼化板块比重越大的毛利率越高。

四、投资机会比较

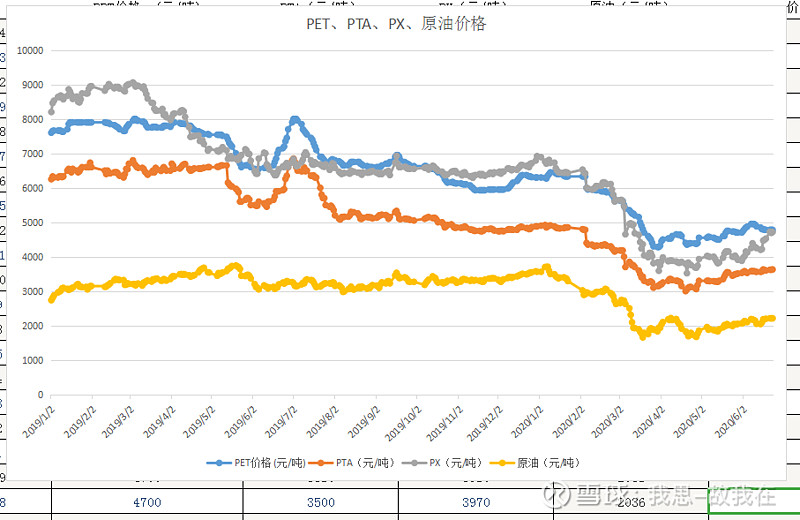

恒力石化业绩主要看PTA/聚酯和原油差价。

恒逸石化业绩主要看聚酯和原油差价。

桐昆股份业绩主要看聚酯和PX、PTA差价。

荣盛石化业绩主要看芳烃、PTA等中间化工品和原油差价。

东方盛虹业绩目前主要看聚酯和PX差价。

新凤鸣业绩主要看聚酯和PTA差价。

其实,这种大宗化工产品价格波动较小,业绩不好预判。不过可以通过业务增量来分析,比如,2019年二季度开始恒力石化炼化一体化项目投产后其业绩同比大增,2019年底恒逸石化炼化一体化项目投产后其业绩也会同比大增。

以上6个企业财务都不是很健康,这是由其行业属性决定的,因为这是重资产行业,它就是需要不断地投钱进入才能成长。

要说风险,数恒逸石化最小,因为一方面负债率相对较低,另外他上中下游发展比较均衡,受产业链某一个产品价格单独波动影响较小;

要说盈利能力,数炼油权益产能最大的恒力石化最强,因为现在下游产能过剩比较严重、毛利率低,而上游门槛更高、毛利率相对较高;

要说投资机会,目前可能恒逸石化好一点,因为其文莱炼化一体化项目对于今年来说是一个盈利能力很强的大增量。

(本文首发于星球和公主号)