网红体质、标准化运营,配合较高的翻台率和客单价,九毛九的到来让错过海底捞的投资者嗅到了宝藏的气息。

12月26日,港交所披露,九毛九国际控股有限公司(以下简称“九毛九”)已通过上市前聆讯,意味着这家按收入排名2018年全国西北菜餐厅第二的餐饮集团,即将踏入国际资本市场。

作为一家在发展之初便确立多元化路径的餐饮公司,九毛九的商业模式与海底捞和呷哺呷哺截然相反。这些已打通成功通路的餐饮企业,其发展历程多是先注重主品牌发展,待上市后进而谋求多元化,而九毛九却是先通过多元化扩大商业版图,然后寻求上市。

多元化的商业模式

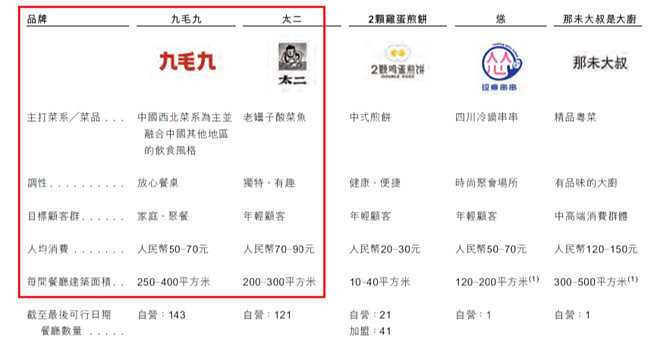

九毛九旗下有多个子品牌,其中“九毛九山西面馆”、“太二酸菜鱼”是它的两个主品牌,所产生的收入占总收入超过98%。“太二酸菜鱼”起步晚,但发展快,短短4年,收入规模已经和“九毛九山西面馆”不相上下。

除此以外,九毛九集团还有三个大家相对陌生的自营品牌:“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”。

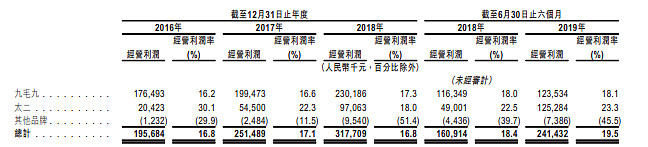

从营收结构看,九毛九集团旗下品牌九毛九面馆和太二酸菜鱼是公司收入主要来源,两者贡献了98.7%的公司营收。其中,太二的营收占比由2016年的5.8%上升到2019年上半年的43.5%。2016—2018年,太二产生的收入由6780万元增至5.4亿,复合增长率达到182.3%,2019年上半年同比增幅146.8%。同期,经营利润年复合增长率为118.0%,2019年上半年同比增幅155.7%。

分区域来看,2019年上半年,太二华南区收入占集团总收入份额为29.4%,同比提升6.4个百分点。其他地区(华中及华东、华北、华西)的收入份额累计为14.1%,同比提升幅度却高达12.2个百分点。

对比之下,九毛九品牌在2019年上半年于其他地区的收入占集团总收入份额仅为7.8%,且同比下降2.5个百分点。

由此可知,九毛九集团华南以外区域的收入增长并非来自九毛九品牌,更多的是依赖太二业务的快速增长。简言之,该集团借太二酸菜鱼真正打开了全国化的发展之路。

于2019年上半年太二为公司贡献经营利润达1.25亿元,而同期九毛九的经营利润为1.24亿元。太二首次超过九毛九,成为该集团经营利润来源的第一主力。

从经营利润率来看,更小单店面积,更高客单价,更高翻台率的太二于2019年上半年的经营利润率达到23.3%,较九毛九高出5.2个百分点。

财务状况

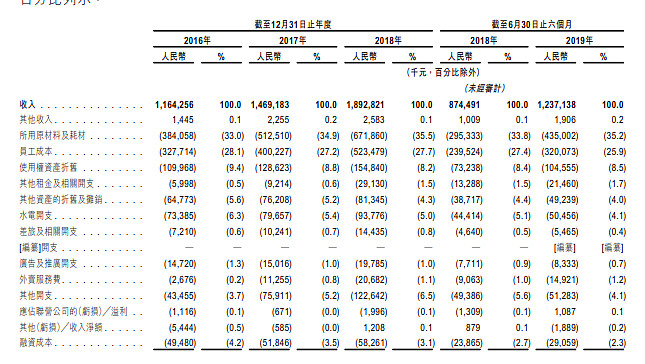

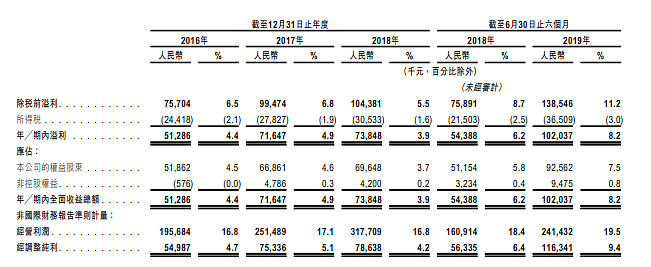

招股书显示,九毛九集团在2019年上半年营收12.37亿元,上年同期为8.74亿元,较上年同期增长41.9%。

九毛九集团在2016年、2017年、2018年的营收分别为11.64亿元、14.69亿元、18.93亿元。

九毛九集团在2019年上半年的期内利润为1.02亿元,期内利润率为8.2%;上年同期为5439万元,期内利润率为6.2%。

九毛九集团在2019年上半年的经调整纯利为1.16亿元,经调整纯利率为9.4%;上年同期的经调整纯利为6762万元,经调整纯利率为7.7%。

发展历程

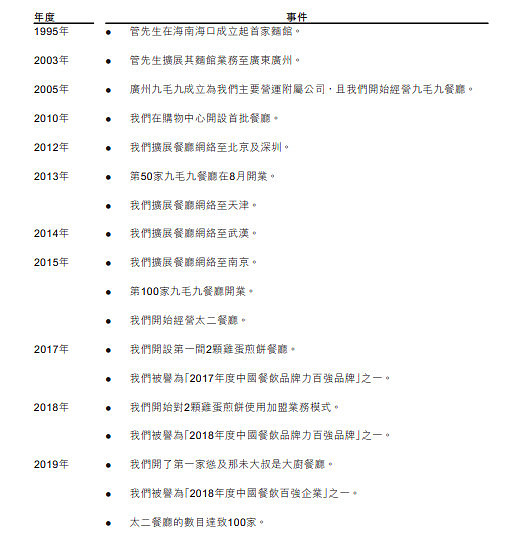

九毛九集团成立于2005年,在中国拥有逾23年餐饮经营历史,是一家以连锁经营为核心的中式餐饮集团。

九毛九集团除以经典的“九毛九山西面馆”作起点之外,集团还通过创立不同风格的品牌,接触不同层面的消费者。

1995年,管毅宏在海口开了一家山西面馆,2003年,管毅宏将面馆业务带至广州,并把大本营设于此地。九毛九集团兴起靠的是在购物中心开餐厅。

2005年,在海南、广州先后各开出3家分店,而且改了名字,以“九毛九”作为品牌名,并在广州设立总部,以此为大本营。

至今,九毛九餐饮集团旗下包括九毛九、太二、2颗鸡蛋煎饼、怂、那未大叔是大厨5个品牌,开业至今店铺版图覆盖了华东、华南、华中、华北等区域。

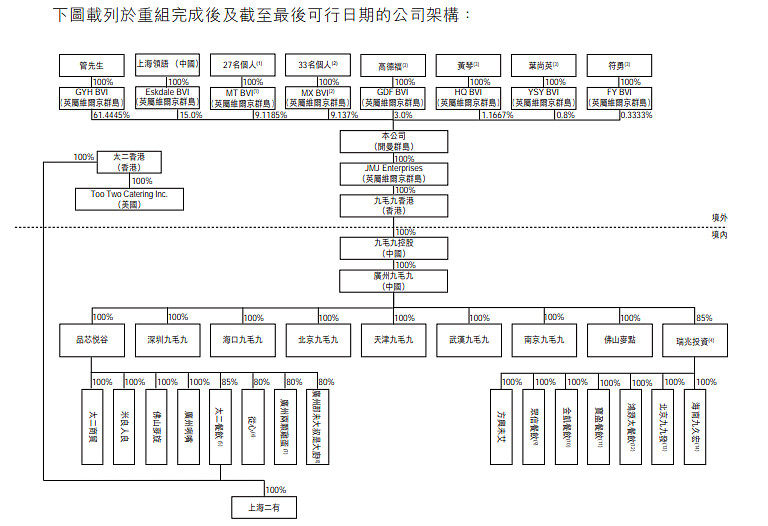

股权结构

九毛九集团于2005年8月30日由管毅宏、迪凯、李永万及胡敬华创立,注册成立时分别持有88%、5%、5%及2%的股权。

2012年11月11日,管毅宏实益拥有广州九毛九100%股权。于2012年11月12日,管毅宏分别向本集团当时僱员郑如师、陈海霞、张在林、付培红、阎志文、杨兴顺及上官建平转让广州九毛九5.23%、2.91%、1.43%、1.01%、1.00%、0.22%及0.07%实际权益,作为股份奖励。

此后,九毛九集团又进行股权变更,广州九毛九由拉萨荞掌贵、拉萨麦团、广州麦旋、陈海霞、郑如师、张在林、阎志文、付培红、罗晓军、郑莉及杨兴顺分别实益拥有75.2261%、9.76%、5.03%、2.8376%、2.615%、1.43%、1.0813%、1.01%、0.57%、0.22%及0.22%权益。

九毛九集团曾筹备A股上市,于2018年,由于整体A股审查流程延长加上上市时间表不确定,及为获得全球知名度,九毛九集团决定撤回A股上市申请并开始筹备于联交所上市。

当前,九毛九集团的执行董事为管毅宏、李灼光、崔弄宇;非执行董事为邹定航;独立非执行董事为邓涛、钟伟斌、Ivan Xu。管毅宏持有公司61.445%股权,为公司最大股东。而一旦九毛九集团上市,管毅宏的身价将倍增。