9月5日,两市低开震荡,国防军工板块逆市逞强,中证军工指数盘中两度冲高,午后随大市走弱。成份股中,$上海瀚讯(SZ300762)$ 、新雷能、宏达电子等股涨逾4%,火炬电子、抚顺特钢、鸿远电子等股涨逾2%。

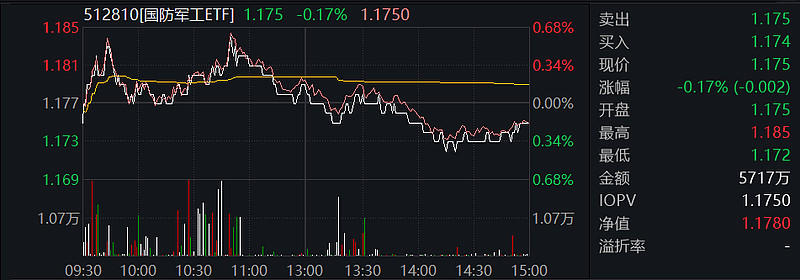

场内热门ETF方面,国防军工ETF(512810)日内两起两落,尾盘场内价格小幅收跌0.17%,成交额5717万元。

【中报业绩不确定性已落地】

2023年中期财报已经披露完毕,国防军工ETF(512810)标的指数79只成份股中,上半年归母净利润同比实现增长的有50家,占比超六成。其中中直股份同比增幅最高,达632%;新兴装备、中国船舶、铂力特、$中国重工(SH601989)$ 、睿创微纳、亚光科技等6股归母净利同比增幅翻倍。

营业收入方面,上半年营收超百亿元的有10家,包括中国核建、中国船舶、$中航沈飞(SH600760)$ 等权重股。中期营收同比实现增长的也是50家上市公司,占比超六成,其中捷强装备同比增幅达353%,光启技术、睿创微纳、中科星图、铂力特等7股营收同比增幅超50%。

二季度高强度的巡视,对军工体系工业部门的业务开展或产生一定影响,不过军工各产业链营收和归母净利润保持相对稳定态势,特别是船舶、航空发动机等传统领域业绩较为出色。

东吴证券此前业绩预告中表示,二季度高强度的巡视对于军工体系工业部门的业务开展或产生影响,某些主战装备的产业链,在前期批量订单进入总装环节,部分上游环节都在等新订单下达产生业务空档期,也会影响中报业绩。在中报季的业绩不确定性扰动落地后,处于底部区间的企业有望迎来的资金回流与估值修复。

【军工布局机会渐行渐近】

中邮证券认为,军工行业经过了过去两年时间的较快增长,未来或进入稳定增长期,细分领域业绩差异显著,结构分化加剧或为未来趋势。随着装备技术不断发展,新技术、新产品层出不穷,在新域新质作战领域或将产生较多投资机会。另外,随着中国日益走向世界舞台中央,军贸出口有望成为军工板块新的增长点。可主要关注以下两条主线:

1)航空航天高景气延续,建议关注增长更持久、有超额增速的标的;

2)军工新趋势,建议关注军工新技术、新产品、新市场。

中信建投最新观点则表示,当前军工板块的估值已接近2020年最低点,高性价比更加凸显,建议坚定加大配置力度。首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”标的,同时重点关注军贸、国改受益标的。

浙商证券认为2023年军工机会或大于风险。看好导弹、信息化、航发、军机子行业,军机“十四五”有望大幅增长。航发受益“维保+换发”、未来空间大。导弹受益于“战略储备+耗材属性”,信息化受益于“信息化程度加深+国产替代”,增速更高。

公开资料显示,国防军工ETF(512810)标的指数(中证军工指数)成份股全面覆盖79只国防军工领域的细分龙头,是一键投资A股军工核心资产的利器。相较其他资产,国防军工行业内循环程度高,经营韧性强,军民融合前景广阔,当前国企改革如火如荼,且板块估值仍处历史低位,具备长期投资价值。截至2023年6月30日,国防军工ETF(512810)自成立以来的净值增长相对业绩基准的超额回报23.08%!

备注:国防军工ETF成立以来 2016年-2022年业绩分别为-7.33%、-12.27%、-28.34%、25.39%、77.34%、25.08%、-25.52%,同期业绩比较基准(中证军工指数)收益率分别为-3.44%、-18.37%、-27.25%、22.02%、67.91%、14.28%、-25.74%。

风险提示:国防军工ETF被动跟踪中证军工指数,该指数基日为2004.12.31,发布于2013.12.26,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。(新浪财经资讯)