西安银行靠税收因素实现业绩增长不可持续。仅到2021年一季度,西安银行业绩骤然变脸,成为23家A股上市城商行、农商行中唯一一家净利润增速同比下滑的银行。

本刊特约作者 刘链/文

4月30日是西安银行(600928.SH)发布2020年年报的日子,不应景的是,西安银行股价当天却创下历史新低。截至4月30日当日收盘,西安银行股价跌1.22%,收盘价为4.85元,盘中股价最低触及4.83元,创历史新低。

拉长时间来看,年初至今,西安银行股价持续下行,已由年初的5.43元/股跌至5月6日收盘的4.88元/股,跌幅为10.13%,与2019年上市以来的最高点13.6元/股已跌超六成,目前市净率仅为0.83倍。不过,2021年以来,银行股整体市场表现尚可,截至5月6日收盘,Wind银行指数当日涨幅为0.96%,年初至今整体已上涨8.83%。两相比较,西安银行股价的背离走势明显。

年报显示,2020年,尽管西安银行营收和净利同比增长4.28%和3.03%,但营业利润和利润总额同比分别下降3.2%和3.65%,且净利差、净息差、加权平均净资产收益率等主要盈利能力指标均出现下滑。

而西安银行2020年净利润实现小幅正增长,与其税费减少有关。西安银行在财报中表示,由于免税资产的增加,该行2020年所得税费用下降38.51%,最终净利润同比增长3.03%。利润表显示,西安银行2020年所得税费用从5.12亿元减少至3.15亿元,下降了38.51%。

但靠税收因素提高业绩增长不可持续,仅仅到2021年一季度,西安银行业绩骤然变脸,净利润大幅下降8.04%,成为23家A股上市城商行、农商行中唯一一家净利润增速出现同比下滑的银行。

随着业绩基本面的走坏,西安银行估值也失去了一个重要支撑,股价跌跌不休也在市场预期之内,以至于西安银行按耐不住要出来维护股价了。根据近日发布的公告,自2021年4月6日起至2021年5月6日,西安银行股票已连续20个交易日收盘价低于最近一期未经审计的每股净资产,达到触发稳定股价措施启动条件。根据西安银行制定的《首次公开发行A股股票并上市后三年内稳定公司A股股价的预案》(下称“《稳定股价预案》”),西安银行将在近期召开董事会,制定并公告稳定股价的具体措施。

核心盈利能力下降

根据相关资料,西安银行是陕西省两家城商行之一,成立于1997年5月,2010年9月更为现名,2019年3月1日,西安银行成功登陆上交所主板,是陕西省也是西北地区首家A股上市银行。

根据招股书及各年年报,西安银行在上市前后曾经历一段高速增长期。2018年、2019年,西安银行实现营收分别为59.76亿元、68.45亿元;实现归属于母公司股东的净利润分别为23.62亿元、26.79亿元。营收和净利增速均保持在两位数以上。不过,一切仿佛在2020年出现了反转,西安银行快速发展势头突然偃旗息鼓,并在2021年一季度出现了净利润负增长。

数据显示,西安银行2020年实现营业收入和净利润两项核心盈利指标增速均降至5%以下,业绩增长后劲不足疲态凸显。对此,西安银行的解释是“新冠疫情影响以及加大对实体经济让利等因素的影响”。值得注意的是,与其他银行个别盈利指标出现下滑有所不同的是,2020年,西安银行净利差、净息差、加权平均净资产收益率等主要盈利能力指标均出现下滑,同比分别下降0.12个百分点、0.11个百分点、0.7个百分点,由此导致西安银行2020年营业利润和利润总额双双负增长,同比分别下降3.2%、3.65%至30.86亿元、30.74亿元。

这种业绩增长颓势甚至延续到2021年一季度,西安银行的盈利水平继续走弱,净利润增速由正转负。截至2021年3月底,西安银行实现营业收入18.94亿元,同比增长7.73%;实现归属于母公司股东的净利润7.08亿元,同比下降8.04%。

一季报中“公司主要会计报表项目、财务指标重大变动的情况及原因”表格显示,该行报告期内变动金额最高的是信用减值损失,从上年同期的4.47亿元增加至2021年3月底的6.28亿元,同比增长40.50%。

除了盈利能力下降、业绩增长乏力以外,西安银行还面临着其他“祸不单行”的风险事件。

4月6日,西安银行股价出现异动,收盘下跌2.51%,该行股价异动或源于此前的一则公告。4月2日晚,西安银行发布公告称,公司一客户的9.5亿元金融资产在2021年一季度出现信用风险,公司本着审慎原则,计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。

西安银行表示,鉴于相关风险尚具有不确定性,该行将持续关注该客户的相关信息,积极维护自身合法权益,并提示广大投资者注意投资风险。截至目前,西安银行方面并未在公告中披露该客户的具体名字,但由于金额相对较大,该客户被市场怀疑为该行的前十大客户之一。

西安银行2020年上半年报显示,该行前十大贷款客户贷款本金总额为97.86亿元,占全行贷款和垫款本金总额的5.93%。其中,最大单一客户贷款本金总额为13.37亿元,占全行的0.81%。在前十大客户中,排名最后的贷款本金总额为7.95亿元,占全行贷款和垫款金额的0.48%。

据此分析,此次涉及风险敞口的9.5亿元资金,更是超越了西安银行第六大贷款人的贷款总金额9亿元。可以肯定的是,该笔资产减值损失对西安银行2021年净利润造成一定的负面影响。

根据年报,2020年,西安银行实现营业收入71.38亿元,同比增长4.28%;实现归属于母公司股东的净利润27.56亿元,同比增长3.03%。截至2020年年末,西安银行总资产为3063.92亿元,比2019年年末增加10.10%。以此大致估算,上述4.75亿元减值若确认损失,对全年利润的影响大约在17%左右。

值得注意的是,西安银行计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。从金额上来看,这一风险敞口不小,此举引发投资者广泛关注。历史数据显示,2018-2020年,西安银行当年的信用减值损失分别为13.41亿元、18.24亿元、21.55亿元,2020年的同比增幅为18.11%,本身增长速度较快。上述突发事件进一步导致西安银行2021年一季度信用减值损失从上年同期的4.47亿元增加至2021年3月底的6.28亿元,同比增长速度上升到了40.5%,从而拖累该报告期的业绩,并使原本萎靡不振的股价更加雪上加霜。

根据西安银行制定的《稳定股价预案》,达到触发稳定股价措施启动条件后,公司、5%以上股东及实际控制人的一致行动人、董事(不包括独立董事)和高级管理人员等相关主体将启动稳定公司股价的相关程序并实施相关措施。公司应在触发日后10个交易日内制定稳定股价方案并由董事会公告。不过,有行业人士坦言,西安银行的稳价措施预计是股东、董高监等做增持,按照承诺的金额增持股份,是董高监等的义务,但并不代表增持完之后该行的股价一定能够涨到每股5.75元以上或是一定会有明显的回升。

实际上,近年来,因股价的下跌触发稳定股价条件,采取措施对股价进行维护的银行并不只有西安银行一家,这或许与整个银行股长期处于低估值状态有关。最近几年,银行股整体表现较为一般,银行股市净率低于1倍的情况较为普遍。以5月6日收盘价计,38家A股上市银行中,有31家仍处于破净状态,占比超过八成。由于年初至今西安银行股价逆势一路走低,市净率也一直下跌,目前市净率为0.83倍。

不良上升压力仍存

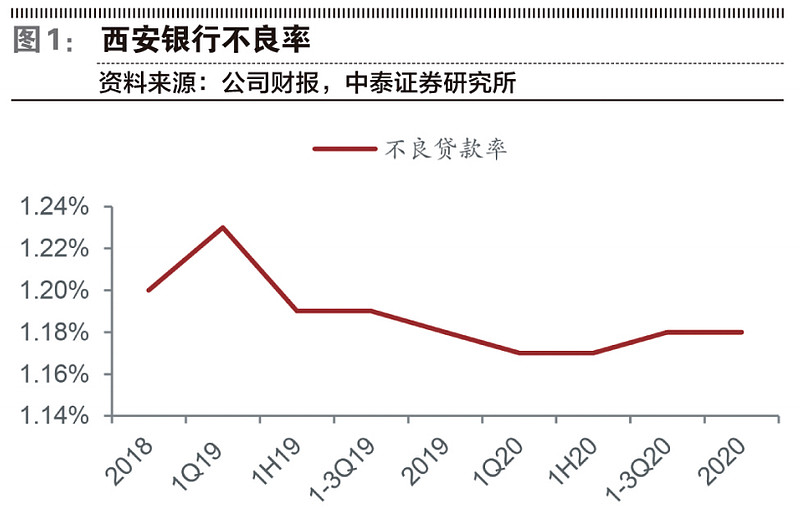

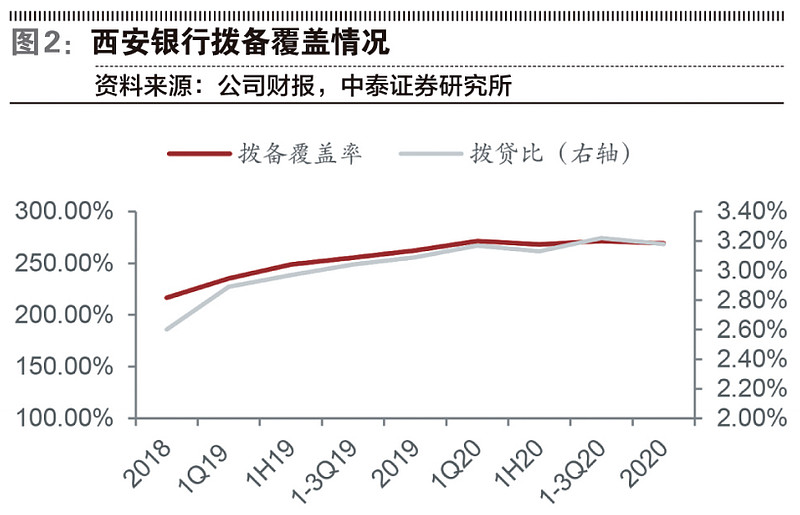

在资产质量方面,截至2020年年末,西安银行不良贷款余额为20.32亿元;不良贷款率为1.18%,与2019年年末持平,拨备覆盖率为269.39%,比2019年年末上升6.98个百分点。尽管在经营上遭遇诸多问题,但目前来看,西安银行资产质量总体仍保持稳健。

截至2021年3月末,西安银行不良贷款余额为21.09亿元,不良贷款率为1.2%,不良“双升”。在贷款的五级分类中,关注类贷款率也由2020年年底的2.78%升至2021年3月末的3.28%。

数据显示,西安银行不良率略有上行,2020年四季度、2021年一季度分别上行0BP、2BP至1.2%,不良率基本保持稳定。四季度单季年化不良生成率上行34BP至1.33%,一季度单季年化不良生成率明显好转。从未来不良压力看,关注类贷款占比环比四季度下行16BP,一季度上行50BP,未来资产质量压力有小幅承压。

从逾期角度来看,2020年,西安银行逾期贷款与半年度相比实现双降,逾期90天以上贷款占不良贷款的比例继续下行,逾期率、逾期90天以上贷款占比较半年度分别下降36BP、0BP;逾期90天以上贷款占不良贷款比例较半年度下行1.53个百分点,公司对不良的认定趋严。总体来看,西安银行拨备覆盖率保持高位平稳。2020年四季度、2021年一季度拨备覆盖率环比分别上行-1.58个百分点、3.66个百分点,一季度拨备覆盖率处在273.59%的高位,安全边际较高。

2020年,西安银行不良率较2019年年末没有变化,同时拨备覆盖率还微增6.98个百分点。但进一步分析后,西安银行资产质量也不是那么让人放心,2020年不良贷款余额增长,同时五级分类贷款中的关注类、次级类、可疑类和损失类贷款全面增长,其中关注类贷款增幅超过了三成,意味着未来不良贷款上升的概率仍然很大。

与此同时,西安银行关注类、可疑类、损失类贷款的迁徙率也在全面增长,意味着未来不良及损失的风险也在加大。2021年一季度,西安银行不良贷款率比2020年年末上升0.02个百分点,关注类、次级类、损失类贷款仍在增长。

截至2020年年末,西安银行逾期和重组贷款也在增长,重组贷款从2019年的29.41亿元增至2020年年末的30.6亿元,逾期贷款从2019年年末的23.21亿元增至2020年年末的26.16亿元。从逾期期限来看,新增逾期和超过3年的逾期贷款均在增长。

值得关注的是,作为一家西部城商行,西安银行对房地产业务亦是青睐有加,房地产业贷款在其各行业贷款中排名第二位,与房地产业紧密相关的建筑业贷款排名第四。监管对房地产融资的收紧,西安银行房地产业务的风险有待观察。

净利息收入增速放缓

从营收和拨备前利润来看,西安银行2020年全年营业收入与拨备前利润平稳向好,带动净利润增速转正;进入2021年一季度,营业收入与拨备前利润持续向好,与2020年相比,同比增速继续向上,实现超6%的增速。2020年一季度至2021年一季度,西安银行营收、PPOP、归母净利润同比增速分别为3.5%、-0.8%、0.6%、4.4%、6.6%,6.3%、-0.4%、1.0%、4.3%、6.4%,10.0%、1.1%、-1.0%、3.0%、-8.1%。不过,由于西安银行拨备计提力度边际增强叠加基数较高,使得净利润增速有一定程度的收窄。

从业务方面来看,西安银行零售转型持续推进,报表显示的零售信贷和存款增长不弱。2020年全年西安银行个贷占比新增贷款为68.6%,个人住房贷款以及消费贷、经营贷占比明显提升,2020年新增投放占比分别为31.2%和37.1%。存款端居民存款支撑存款扩张,存款活期化程度保持稳定。另一方面,西安银行财富管理拉动净手续费收入提升,净手续费收入2020年、2021年一季度累计同比分别增长8.4%、9.1%,主要是代理业务续费增长较多,公司充分把握客户理财需求,持续加大资源投入,加快财富管理业务转型发展。

除了上述亮点以外,根据中泰证券的分析,西安银行年报和季报存在以下不足:第一,2020年四季度、2021年一季度,净其他非息收入累计同比增速分别为-47.9%、 -9.4%,主要原因在于公允价值变动损益大幅压降和投资收益下降所致。第二,单季年化成本收入比小幅上行。2021年一季度单季年化成本收入比同小幅上升1.86个百分点至 21.22%,其中,业务及管理费同比增长16.8%,预计与公司加大科技投入,持续推进人工智能技术平台建设,科技赋能提升经营管理效能有关。

如果把2021年一季度业绩同比增长进行拆分的话,结果显示,规模、税收正向贡献业绩,息差、非息、成本、拨备负向贡献业绩。具体来看,对西安银行业绩贡献边际改善的因素有两个:1.息差负增长幅度收窄,对业绩的负向贡献减弱;2.中间业务收入支撑,非息收入对业绩的负向贡献减弱。边际贡献减弱的因素有四个:1.规模增速微降,对业绩正向贡献减弱;2.成本增速略升,对业绩转为负向贡献;3.拨备增速边际走强,对业绩的负向贡献增强;4.节税效应下降,对业绩正向贡献减弱。

值得注意的是,西安银行净利息收入表现不佳,主要是受息差拖累所致。2020年四季度、2021年一季度,西安银行净利息收入环比增速分别为7.0%、-8.4%,增速明显放缓,且一季度增速由正转负,与一季度息差表现不好有关。

尽管西安银行生息资产规模总体保持平稳,2020年四季度、2021年一季度环比分别增长1.0%、1.3%,但单季年化息差环比增速分别为11BP、-21BP,截至一季度末为2.03%;其中,四季度是由资产端和负债端共同贡献所致。在信用卡利息收入重分类的扰动下,西安银行四季度资产端收益率环比上行6BP至4.57%;负债端预计在结构优化下付息率环比下行5BP至2.61%。一季度息差收窄预计一方面资产端受重定价影响收益率环比有18BP的下行,同时负债端存款成本预计有小幅上行,从而带动存款付息率环比上行5BP至 2.66%。

从资产负债来看,西安银行资产负债增速保持平稳,同时一季度存款实现开门红,且存贷增速保持平稳。在资产端,在2020年上半年贷款实现不弱增速的情况下,四季度贷款保持平稳小幅增长,环比增长1.66%,其中,个人贷款环比增长3.41%,对总贷款增速形成支撑,对公贷款环比小幅增长0.56%。一季度对公贷款也保持不弱增长,环比增长2.02%。

2020年四季度、2021年一季度,西安银行债券投资环比增速分别为-3.71%、3.73%,一季度债券投资环比高增长主要是由于市场变化及业务规模变化投资的当期损益资产增加,一季度同业资产规模压降主要是由于买入返售资产增速收窄。

从负债端来看,2020年四季度,西安银行存款增速保持平稳,环比增长2.48%。一季度存款开门红环比增长3.99%。此外,在前两个季度高增长的基础上,一季度同业负债规模压降明显,环比下降35.23%,主要是由于同业存放和卖出回购减少所致。

整体来看,西安银行资产负债在结构上的体现是一季度存贷占比环比均有提升。一季度贷款占比环比提升0.3个百分点至56.3%,债券投资占比环比提升0.8个百分点至 33.3%。存款占比环比上行2.3 个百分点至78.1%,压缩发债和同业负债占比分别下行 0.2个百分点、2.2个百分点至18.1%和3.8%。

细拆信贷和存款可以发现,西安银行2020年全年零售信贷占主导地位,居民存款增速较为靓丽。

从信贷投向来看,西安银行2020年全年以零售信贷为主,全年新增贷款中对公和零售的比例为3.1:6.9。2020年,西安银行持续深耕,拓展行业金融解决方案,相继推出“文创专项贷”、“航空助力贷”等专属产品,为企业打造符合其发展属性和融资需求的专属金融服务,推动文创、航空等特色行业的专业化、特色化、综合化运营。

从存款情况来看,西安银行居民存款支撑存款扩张,存款活期化程度保持稳定。从期限上看,2020年定期存款的增速较快,活期存款基本保持稳定。活期存款占比较半年度下降0.1个百分点至38.7%,定期存款占比维持在58.9%的水平。从客户结构看,西安银行居民存款占比提升,2020年居民存款增速表现亮眼,同比增长30.2%,是拉动总存款增长的主要力量,2020年占总存款比重上行至46.2%。2020年企业存款增速不弱,达到16.5%,占总存款比重下行1.5个百分点至51.5%。

随着中间业务收入增速的走阔,西安银行其他非息收入负增长有所收窄,尤其是净非息收入同比负增速持续收窄,2020年、2021年一季度同比分别下降21.8%、2.9%,其中,中间业务收入同比增速持续走阔,同时净其他非息收入负增长收窄。

具体来看,西安银行净手续费收入2020年累计同比增长8.4%,主要是代理业务续费增长较多;2021年一季度增速为9.1%。从手续费结构看,代理业务、投行业务是支撑手续费收入的主要细项,在手续费收入中的占比达到50.8%、28.7%,2020年增速分别为 72.1%、-14.4%,主要是充分把握客户理财需求,持续加大资源投入,加快财富管理业务转型发展,从而带动代理业务手续费快速增长。2020年、2021年一季度,西安银行净其他非息收入累计同比增速分别为-47.9%、-9.4%,主要原因在于公允价值变动损益大幅压降和投资收益下降所致。