即使是对同一种金融产品,当套利机制改变或者缺失的时候,其交易价格、折价溢价率等要素,就会发生巨大的变化。这种变化与价值的多少毫无关系,纯粹是一种价格在交易博弈力量改变时产生的变动。

本刊特约作者 陈嘉禾/文

在资本市场中,套利机制无处不在。而正是这种普遍存在的套利机制,保证了金融产品定价的相对准确性。但是同时,当套利机制缺位时,金融产品的价格就容易出现大幅的波动。

过去一段时间里,一些分级基金偏离历史平均水平的大幅溢价,就给“套利机制是金融产品定价的重要基石”的理论,展示了一个生动的案例。

套利机制可以包括许多广义范围上的机制。举例来说,顺畅的上市和退市机制,就是保证二级市场股票与一级市场公司定价相匹配的重要套利机制。

当二级市场估值过低时,一个顺畅的退市机制会让上市公司有动力私有化退市,从而削减二级市场的供给,让价格回升。而当二级市场估值过高时,顺畅的上市机制则会使得许多公司登陆二级市场,增加二级市场的供给,从而让价格下降。

而在ETF基金中,套利机制则更加简单干脆:投资者可以在场外申购基金份额、转入场内卖掉,或者反向操作。因此,在绝大多数时候,ETF基金的场内份额和场外份额之间的价差非常小。

对于那些同时在二级市场上市交易的封闭式基金来说,套利机制在许多时候则是缺失的。投资者买入的基金份额在几年的时间里不能赎回,只能卖出,持有的封闭式基金份额和基金实际资产之间,并没有顺畅的套利机制。

因此,封闭式基金也就常常出现二级市场价格对净值的大幅折价,在少部分时候也偶尔出现溢价。而在2005年到2007年的大牛市中,这种折价率的变现,为当时持有封闭式基金的投资者带来了巨大的回报。

在过去一年中的市场里,分级基金则出现了一个经典的案例,证明了“当套利机制改变时,产品的定价也会发生改变,从而导致折价和溢价率的变化。”

一般来说,分级基金的条款非常简单:一个指数基金作为母基金,然后拆分成A类和B类两个子基金。A类基金类似于债券,本金受到保障,并且从母基金中拿走固定的回报,而剩下的收益或者亏损则都由B基金承担。也就是说,B类基金从A类基金借了一些杠杆进行投资。

由于B类基金实质上是从A类基金借钱的,因此A类基金和B类基金的出现必然是匹配的。也就是说,投资者在二级市场买入的A类和B类基金,不可以单独赎回,而必须配对赎回。而投资者在一级市场买入的份额,也必须同时拆分成等量的A类和B类基金。

这样的“可以从母基金和A+B类基金之间来回转换”的套利机制,就保证了只要母基金的净值大于A、B两个基金的市场交易价格之和,那么投资者就可以在二级市场买入A、B两种基金,合并以后以母基金的形式卖出。在相反的情况里,投资者则可以买入母基金、拆分成A、B两种基金,然后卖出获利。

这种套利机制并不会保证分级基金的A端、B端的价格,分别等于自己的净值,因为并没有套利机制保证这两者之间的通畅套利。分级基金的套利机制,仅仅存在于母基金的净值与A、B两个基金交易价格之和之间。

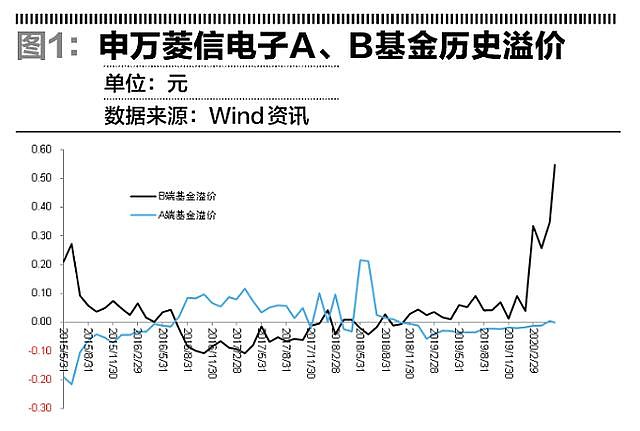

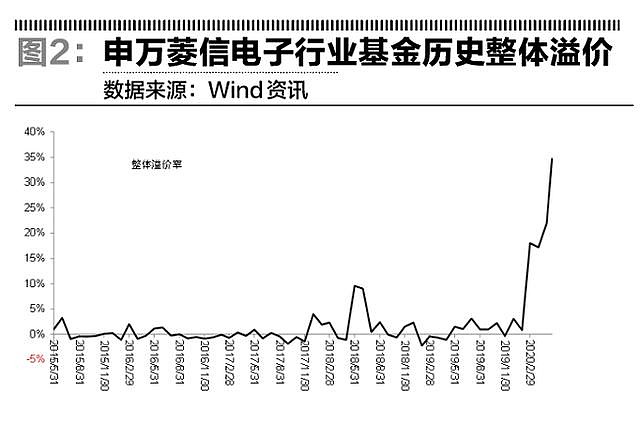

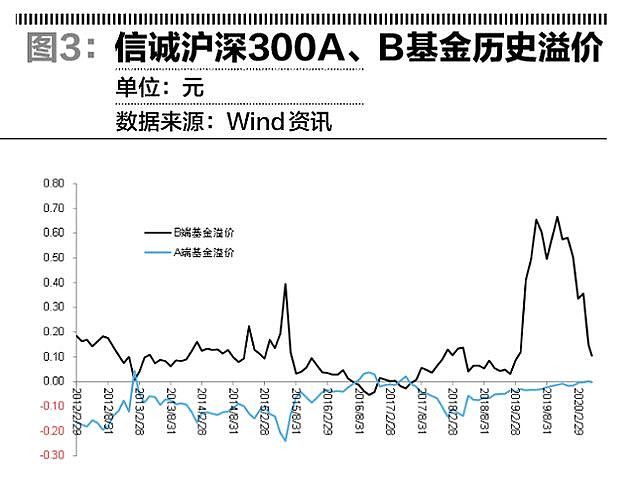

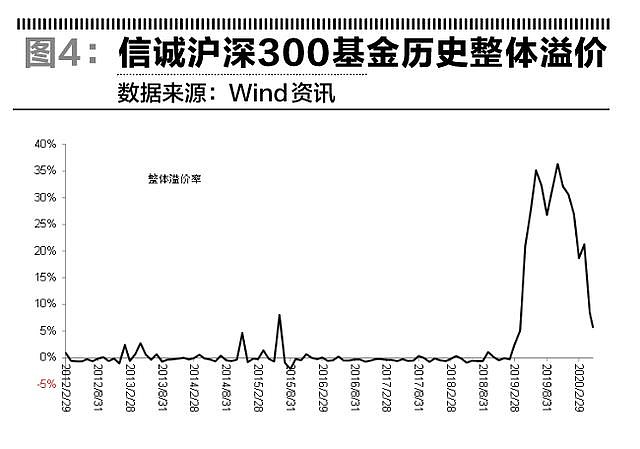

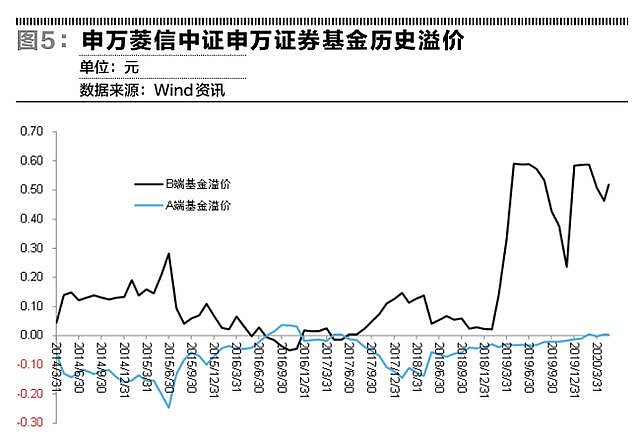

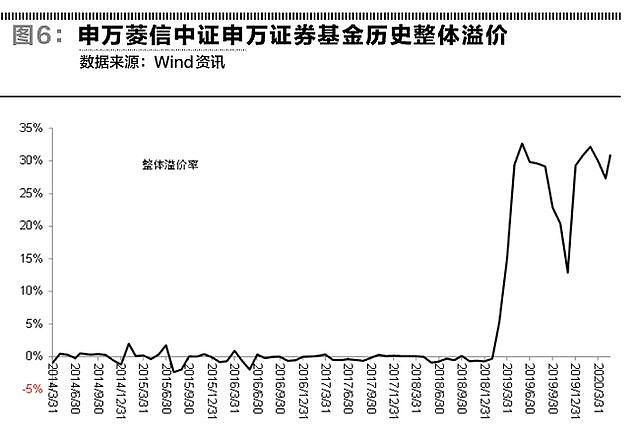

以三个分级基金申万菱信电子A、B,信诚沪深300A、B和申万菱信中证申万证券A、B为例。在套利机制的作用下,这三个分级基金的整体溢价率,也就是A和B基金的价格之和对比母基金的净值的溢价率,都保持在非常低的水平,基本维持在3%甚至更低。其中仅仅出现的一次意外,是在2015年市场极度狂热时。尽管如此,在2015年这些分级基金的整体溢价率,也仅达到最高10%左右,而且出现的时间十分短暂,最多不超过1-2个月。

但是,从2019年年初至今,分级基金的套利机制发生了明显的变化,导致其中一些分级基金的定价、溢价情况,发生了明显的变化。

简单来说,由于分级基金中的B端在2015年曾经因为炒作而导致一些投资者亏损严重,因此监管层要求分级基金这种过于复杂的金融工具,要有序地退出市场。从2019年开始,不少分级基金不允许新增份额。

而这就导致了分级基金母基金和A、B基金之间的套利机制被斩断。当场内A、B基金的交易价格之和,相对母基金净值出现溢价时,投资者不能顺畅地申购到母基金,然后拆分成A、B基金卖掉。

以之前提到的电子、沪深300和证券这三个分级基金来说,这种套利机制的缺失,导致在2019年以后的一年多时间里,它们的整体溢价率都出现大幅攀升,最高值都达到大约35%左右。也就是说,这时候二级市场交易的A和B基金的价格之和,比母基金净值贵了大约35%。

这种溢价率的攀升,是由B基金的价格大涨,以及A基金的价格恒定所共同实现的。而在过去,当套利机制顺畅时,B基金的价格大涨必然导致A基金的价格下跌:它们的价格之间呈现出完美的反向相关关系。

从一些分级基金在过去一年多的整体溢价率变化,可以清楚地看到,即使是对同一种金融产品,当套利机制改变或者缺失的时候,其交易价格、折价溢价率等要素,就会发生巨大的变化。这种变化与价值的多少毫无关系,纯粹是一种价格在交易博弈力量改变时产生的变动。

尽管在长期,这种变化对价值毫无影响,但是对于投资者来说,如果能巧妙地利用这种定价的变化,则可以从中获取更多的盈利:正如在2005到2007年之间利用了封闭式基金大幅折价的投资者那样。反之,如果没有理解这种交易价格的变化,仅仅因为价格的上涨就贸然参与,则可能遭受亏损:就像以大幅溢价买入分级基金,尤其是B端基金的投资者那样。

(作者为九圜青泉科技首席投资官)