微信公众号 l 自由老木头(ID:zylmttz)

01

这个系列文章相当于手把手教你学会选股,学会排雷,每一篇文章都有理论和案例相结合,相信看完之后会有收获。

第一篇《我怎么一步一步选择股票的?(1)》提出了,选择长期稳定高净资产收益率(ROE)公司是选择股票的第一步,并强调了ROE对于评价一个企业的重要性。

我的选股第二步:以后能赚更多的钱(持续高质量的利润增长)。

第二篇《我怎么一步一步选择股票的?(第二篇)》主要举例说明了看似快速增长,其实只是周期股的情况,提示不要在周期顶部把周期股当成了成长股,那将是非常痛苦的事情。

第三篇《我怎么一步一步选择股票的?(第三篇)》主要讲了利润增长但营业收入不能增长,利润增长也无法持续的情况,知道我们了解一个公司要了解公司的经营特点及计划。

第四篇《我是怎么一步一步选股的?(第四篇)--高增长,高ROE的白马股暴雷怎么避免? 》介绍了高利润增长,高ROE的企业也不一定值得投资,分析一个企业现金流的重要性以及如何分析企业。

02

我们再来看一下这类型的公司!

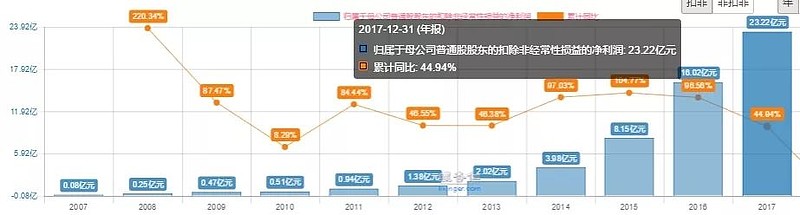

营业收入增长,是不是完美?从2007年的营业收入1.84亿到2017年的224.78亿,整整增长了120倍,10年光营业收入就增长了120倍?那是多么的牛逼!!

我们来对比一下,股价最高也给投资者带来巨大收益的贵州茅台营业收入增长多少?贵州茅台营业收入从72.37到2017年的610.63,增长了8.43倍,也很牛了,但上面那个股票营业收入的增长比较起来就相当于贵州茅台是小象变成了大象,而上面那个公司是从蚂蚁变成了大象。

如果你对10年120倍营业收入的增长非常诧异的话,那么我们来看看他的净利润从0.08亿到23.22亿,增长达到了290倍,如果是相同估值买入股票,那从2007年到2017年你将赚290倍的利润。。。

你如果当时有10万的话,现在就是2900万了!如果是100万的话,现在就是2.9个亿了。。。

我的天了!!!

我们再看看净资产收益率ROE,是不是非常优秀?多年均保持在14%以上,尤其这几年ROE每年增长,17年竟然达到了33.69%,这是一个多么完美的数字呀。。。

按照选股标准的第一步来说,净资产收益率超过15%的标准,ROE33.69%那绝对是一个完美的数据。净利润增长和营收增长也是绝对罕见,再看看股价!

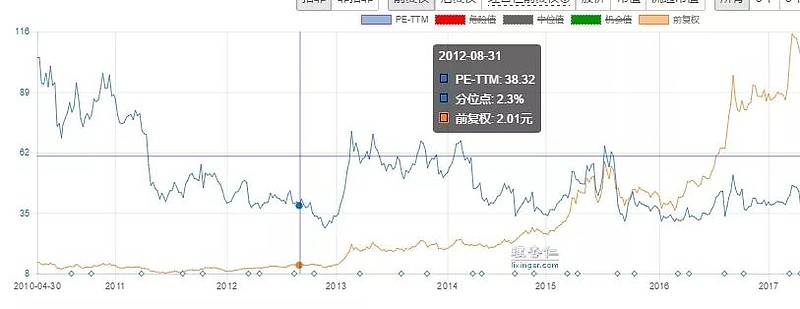

虽然上市的时候市盈率很高,达到100多倍,但是由于业绩非常优秀,10年股价也获得了几十倍的收益率!大牛股!

03

我们是不是又找到一个完美的投资标的?

哦忘记了,我们忘记看自由现金流了,上一章我们说过自由现金流很重要的。

我们先了解一下自由现金流的概念:自由现金流量就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

从下图的自由现金流来看,每年也是不能收回多少钱来的。我们知道一个公司在成长期,如果再投入比较多,可能现金流很差,也没什么。但是如果长期现金流很差我们就得警惕。

还记得上一篇康美药业的现金流也是一直不好,结果最后暴雷。也就是刚刚,证监会给康美药业定性了。

康美药业财务报告存在重大虚假,虚增收入,虚增存款,还买卖自家股票。

那是不是自由现金流为负就一定是造假呢?

真不一定。但是有潜在造假的动力。

并不是某一段时间的自由现金流差就代表这个企业一定不值得投资。很多企业在扩张期自由现金流均可能非常差,因为它们为了扩大规模需要大量的资本性支出。比如银行,保险,地产在扩张的的时段,自由现金流就是负的。。。

04

我们需要搞懂它的生意,现金流为负的原因是什么?先来看看这个公司现金流为什么是负的呢?

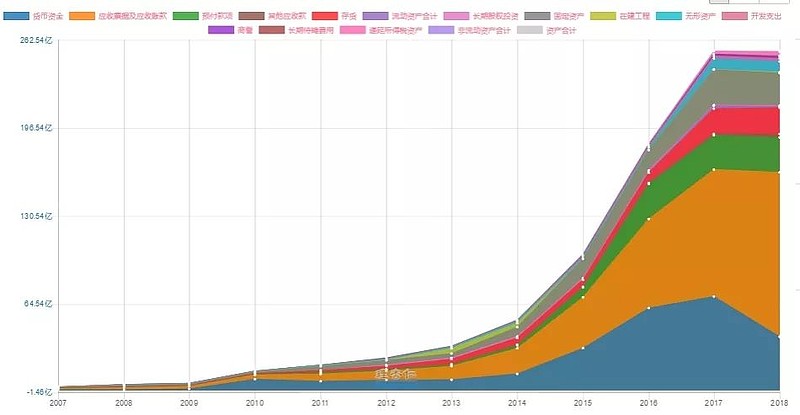

我们看一下它的资产负债表,在2018年底的资产负债表里,货币资金占了18.86%,而占最多的是应收票据及应收账款占了123亿也就是流动资产的57.89%,这代表什么着什么呢?

我们看看这个公司的净利润,前面我们说过,净利润2017年是23个亿,也就是说他的2018应收款是2017利润的9.4倍了,如果这笔钱收不回来,十年白干了,或者是说过去几十年白干了。

我们来看看过去10年来应收款变化情况,黄色最大的那个部分就是应收,越来越多,比例也越来越重。

好,说到这里,我们今天来了解一下非常重要的财务数据;

05

应收账款,是企业因为销售产品、原材料、提供劳务等经济活动而应该向购货方或接受服务方收取的款项。形成应收账款的直接原因就是赊销,表示你手里多了一堆白条,没有拿到真金白银。

正常情况下,企业为什么愿意增加应收账款而赊销呢?主要有两大原因:第一是增加销售扩大市场,第二是减少存货。

应收账款能看出什么问题?

一家公司的营业收入大幅提升的同时,应收账款也在大幅增加,说明企业是在发展扩张,但这个扩张是靠赊销模式来实现的。

另外也说明了公司的产品议价能力很弱,或者下游客户话语权很强,或者是行业有大量竞争对手涌入,造成整个市场因需求下降带来竞争情况恶化等现象。如果不是因正常的账期,或者赶巧在资产负债表日没有收到货款,应收账款超过当年营业收入的,也说明企业现金流比较糟糕。

应收账款的直接风险——坏账风险

应收账款对企业带来的直接风险就是坏账风险,既可能使企业面临资产损失,也可能造成资金流转速度降低,影响公司的经营效率,同时账上利润和生产成本失衡,也可能造成现金流断裂,增加公司的财务成本。

追过债的朋友都知道,讨债可不是一件容易的事。另外通过应收账款坏账计提政策,还可以非常清晰地看出一家公司的风格气质,就像我们看人一样,一对比是能够比出善恶真假来。

这是两家上市公司的应收账款的计提政策:

第一家:一年内提3%,一年到两年提10%,两年到三年提25%,三年到五年提50%,这其实看不出什么问题。

第二家:0天到120天不提,120天到一年提5%,一年到两年提30%,两年到三年提50%,超过三年全额计提。看出什么了吗?

计提的时间越早,计提的比例基数越高,对这家企业利润的影响也就越明显、越直接。从这个地方也能看出一家企业很豪放,一家企业很保守,事实上,第一家就是乐视网,第二家是格力电器。

在投资者的角度怎么看应收账款呢?

第一,应收账款占比很高说明行业竞争激烈,企业的竞争优势不明显。你看看中国的贵州茅台,2017年营业收入超过600亿人民币,美国的苹果,2016年营业收入超过2千亿美金,应收账款的占比低到可以忽略不计,甚至还要收预付款。

第二,如果企业收入大幅增长,同比销售费用也有增长,说明企业在正常的扩张阶段,同比的赊销是正常现象。也可能说明企业的信用政策有变化,把授信期延长了, 那这个问题就有点大了,企业需要说明你延长的理由,还有应对措施,比如说有没有相应地提高资金占用的成本费用?否则很有理由怀疑应收账款的坏账风险。

改变授信政策对企业来说其实是一件很大的事,企业不是银行,手上的资金过于充足或过于紧张都是不正常的,前者会造成浪费,后者会造成风险,除非有足够的理由,任何一家企业都不应该随意改变自己的授信政策。

还有一种可能就是企业在做假账,空挂应收账款做收入,目的是为了贷款、上市、或应付业绩考核。

你问我这是哪家企业?

我觉得哪家企业不重要了,我相信你能说出一串这样的公司名字来,重要的是,你知道现金流的重要,以及要对应收款着重理解。

2018年到2019年报了很多应收款雷,天雷滚滚实际上最重要的是竞争优势雷。因为应收账款占比很高说明行业竞争激烈,企业的竞争优势不明显。另外在去杠杆的时期,企业的生存状况非常脆弱!现金流断裂导致倒闭风险。

要知道,投资首先需要考虑的是风险,而不是收益。

我们选择净资产收益率高,成长性好,还要确定性高,护城河高的企业。

下一节我们会讲更精彩的案例,实际上这些都是我投资过程中的思考,不完美,但却管用。我们是投资者,不是会计师,思考方式会让你避雷。适当分散让你踩雷而不受重伤。

在 自由老木头 公众号 回复 选股 获取《我是怎么一步一步选股的》所有文章!