文:自由老木头(微信公众号:zylmttz)

这里包括了四个要点:

第一:赚钱能力强。

第二:以后能赚更多的钱。

第三:未来赚更多的钱确定性高。

第四:我能看得懂他的生意模式

之前发表的文章《我怎么一步一步选择股票的?(1)》提出了,选择长期稳定高净资产收益率(ROE)公司是选择股票的第一步,并强调了ROE对于评价一个企业的重要性。

我的选股第二步:以后能赚更多的钱(持续高质量的利润增长)。

有持续的利润增长是投资者梦寐以求的,长期的大牛股绝大部分都是利润持续增长的结果或者预期利润会大幅增长的结果。

什么是持续高质量的利润增长?

主要包括两点:1.持续性。2.高质量。

我在上一篇《我怎么一步一步选择股票的?(第二篇)》主要举例说明了看似快速增长,其实只是周期股的情况,提示不要在周期顶部把周期股当成了成长股,那将是非常痛苦的事情。

我们今天再来看一个案例,非常有意思的案例,让我们学会排除成长性不好的企业或者说是挑选出更好的企业。

我们先来看看这个公司的净资产收益率ROE过去几年的变化情况。 如下图,净资产收益率过去11年均超过15%的。而且大多时候超过20%,是不是非常优秀的净资产收益率呢?

我们在来看看利润增长率从07年0.85亿到2017年11.83亿,10年增长了近14倍,这十年是非常不错的成长股了 。

我们再来看看过去股价表现如何,该股票1992年上市,上市以来涨幅后复权为23倍。

但是因为上市时间比较长,我们来看一下年化收益率,上市以来年化收益率为7.65%,近10年年化收益率才5.69%,近5年年化收益率才4.45%,为什么净资产收益率长期超过15%,而投资者获得的年化收益率为什么那么低呢?

我们来看一下估值变化情况蓝色线是PB估值,我们发现上市时候PB接近10倍,而在07年PB估值也在10倍左右。也就是说,上市时候市场给了一个疯狂的估值,在07年大牛市的时候,市场又给了一个疯狂的估值,目前估值是被杀到最低1pb倍左右,上市时高估这就是他上市以来和近十年收益率低的最大原因,如果上市来估值和目前一样,总收益还得乘以10,那就是230倍以上了,年化收益率是多少23%,那是超越巴菲特的收益率了。

这让我们知道高估值买入股票的坏处,即使是这种净资产收益率不错的成长股。10年利润增长了14倍而股票却无明显涨幅。大家可能看到腾讯,亚马逊这样的少数超级成长股的成功,却有无数高估买入赔钱的案例。

我们还是来看看,为什么我说成长的不可持续性吗?

我们来看看公司的营业收入情况,2013年以来,公司营业收入增长就不明显了。营业收入增长不明显,为什么利润还能增长呢?

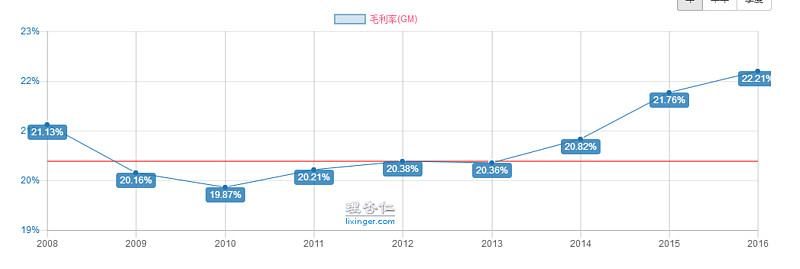

我们来看一下一个是毛利率逐年增加:

一个是三项费用逐年下降:

毛利率增加,管理费用下降,说明公司管理比较好,尤其是与同行对比,但是如果营业收入不能增加,净利润增加就不可能持续。因为相对于行业来说,费用的减少不可能无限制,受到行业限制,毛利率的增加也不可能持续增长。

2018年,公司营收和利润出现下降,近12年来首个年度净利润下降。近几年来估值不断下降也因为营业收入无法增长有关。

这是家什么公司?为什么公司收入持续多年不增长?公司营业利润还会持续在增长吗?公司营业收入会出现增长吗?

从财务数据的变化,我们能给公司做一个简单的画像,但是从买股票就是买公司的角度来看,我们必须要了解公司的生意,了解公司运营生意的模式,公司的未来发展计划和在行业的竞争状况。

我们先来看一些这个公司的情况:

武汉武商集团股份有限公司的前身是武汉商场,创建于1959年,是全国十大百货商店之一。1992年11月20日公司股票在深圳证券交易所上市,现已发展成为一家大型零售商业集团公司。

1993年-1997年,武商集团连续获得全国商业企业创利"五连冠",属下武汉广场从1996年开业至今,已连续六次蝉联单体利润全国第一的殊荣.目前公司的经营业态形成购物中心、量贩超市、家电专业店三类.公司与全国商业上市公司中可比口径相比,销售规模位居前列。2018年,公司持续稳健运营,各项业绩继续行业领先,分别荣列2017年中国连锁百强第13位;2017年中国零售百强第18位,较同期上升1个位次;2018年武汉企业100强第14位;2018年武汉服务业企业100强位列第6位;

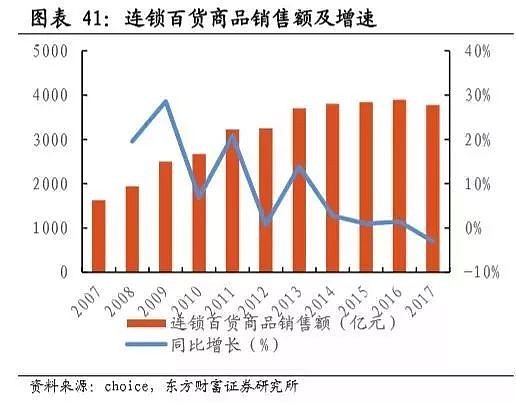

从鄂武商的过去经营来看,净资产收益率和净利润的增长都在同行中都是优秀的。连锁百货的销售增长与网购的快速发展有关系。

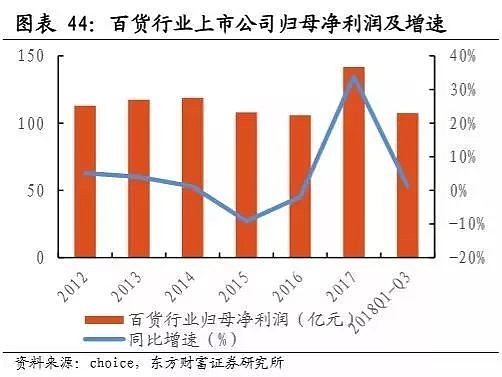

鄂武商的净利润增长近几年领先于同行,源于毛利率的提高以及费用的控制。我们可以看到近几年百货行业的净利润是没有增长的,而鄂武商净利润增长还不错。实际上我们前面已经了解,鄂武商的净利润增长源于毛利率的增长及费用的下降。

公司营业收入会出现增长吗?实际上营业收入的增长一个是目前商业百货的利用增加,另外就是扩张。鄂武商A公司有国际广场、武商广场、世贸广场等10家购物中心,坐落于武汉市、襄樊市、十堰市、仙桃市、黄石市、老河口等核心商圈,购物中心总面积约为146.5万平方米,自有物业面积约127.13万平方米。

鄂武商A超市业务布局湖北省内武汉市及多个二级城市,拥有77家门店,其中35家门店位于武汉市,42家门店位于湖北省其他城市,包括鄂州、荆州、黄冈、襄阳、宜昌、十堰、孝感、黄石、恩施、咸宁、仙桃、汉川等地,超市门店总面积约为66.81万平方米,自有物业面积约11.24万平方米。

我们来看,武商集团将武汉梦时代广场项目总投资119.95亿元,总建筑面积变更为81.67万平方米,预计回收期11.76年(含建设期3年)。预计兴建总建筑面积59.93万平方米。

梦时代广场建设要花掉120亿元,要建三年,预计60万平,建好之后如果正常运营应该能带来销售和利润的大幅度增长。

我们来看看鄂武商的生意,十年扣非净利润赚了63.51亿,二十年来赚了66亿,但是建一个时代广场需要花掉120亿,也就是这二十年赚到这时代广场一半的钱。花20年卖百货商品赚来的利润不够修一个梦时代广场。

这结果,突然让我想起了新城控股等等,几年时间就要搞定100座吾悦广场......而且房地产开发的净利润还快速的增长。这是新城控股这几年的报表销售利润,年化增长多少?

这速度,就是房地产特殊的生意模式带来的吧,预收款,快周转,高杠杆,这一对比,我发现更好的生意在哪里呢???不比不知道,一比吓一跳。让我陷入沉思当中......即使几年后新城控股房地产不能做了,也会留下一百多个吾悦广场,相当于多少的鄂武商?

这就是生意模式的思考。

鄂武商的利润和收益过两年应该会因为新建的广场开始正式运营而增长,目前的股价也是非常低估,长期持有只要继续保持良好的管理,会让投资者获得较好的收益。

但是思考一下生意模式,我还是觉得......

今天我们主要讲怎么研究一家公司的增长是不是可以持续,顺便从生意的角度算算帐,大家觉得过不过瘾呢?

你可以试着找出第一篇文章给出的几十个公司中哪些营业收入不明显增加的?

#如何分析公司#标签并@今日话题

如果不过瘾,我下篇还会继续研究公司增长的其他情况,作为一个医学出生的投资者,需要多鼓励,少挑剔,理性探讨。如果你觉得很好请赞赏支持,如果你觉得不错,顺手转发。

声明:文中提及股票不作为推荐买卖依据,仅仅为分享投资观点,买卖股票有风险,收益和损失和我无关。