地产股报爆了个大雷吗?我该怎么办?

自由老木头 微信号 zylmttz

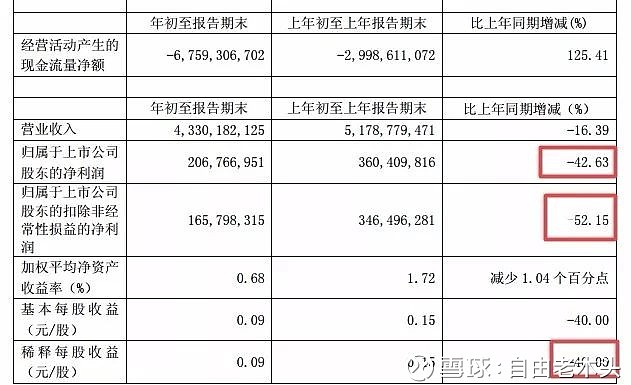

昨晚新城控股一季报显示:

一看季报,一季度收入增长-16.39%,利润增长-42%,扣非净利润更是增长-52.15%。

很多人看了季报后脑子嗡嗡作响”我的天啦,踩雷了”。

不是只绩优股吗?

不是超级成长股吗?

不是未来两年收入都已经确定了吗?

不是说去年卖了2千多亿吗?

怎么一季度业绩还能腰斩呢?

不是戏弄我吗?

因为被雪球大V吹得那么厉害,我才45块钱买的。

没到一个月已经让我亏损12.5%了。

XXX大V

被你害惨了。

我们来看看雪球上季报后的回复吧!

我是不是说的没错?有感觉惊天地泣鬼神的,有感觉新城是奇葩的,有感觉老王不厚道的,有感觉事出反常必有妖的,还有阴谋论的等等,太多了,我就不一一复制了。

实际上这里涉及了3个问题:

1.新城控股过去几年一季报的情况。

2.新城控股一季报与年报的关系。

3.地产股报表业绩怎么回事?

实际上我也是地产外行,只是懂得一点点皮毛,只是看得懂过大概,说错不要怪我,说对的要多鼓励。

第一点,我们先来看看新城控股过去几年一季度报表情况。

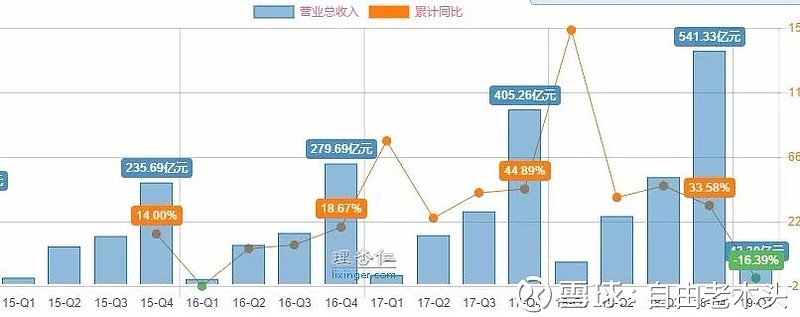

新城控股过去几年营业收入情况,过去几年营业收入,首先看到一季度营业收入占整个年度营业收入的比例非常低,这和房地产公司交房时间有关系,一般大部分都是最后一个季度交房,所以结算也就在最后一个季度。

我们看看,

15年一季度营业收入是14.66亿,年末营业收入是235.69亿,一季度营业收入占全年的6.2%;

16年一季度营业收入是11.45亿,年末营业收入是279.69亿,一季度营业收入占全年的4.1%;

17年一季度营业收入是20.37亿元,17年全年营业收入是405.26亿元,

17年一季度营业收入占全年的5%;

18年一季度营业收入是51.79亿,全年营业收入是541.33亿,18年一季度营业收入占全年的9.57%。

从营业收入来看,一季度的结算收入只占全年的百分之6%左右。有时候这个比例高一点达到9.57%,有时候这个比例低一点达到4.1%,也就是说结算比例相差可以有1.33倍。这样好理解了吧。

2019年一季度新城控股结算收入是43.2亿元,比2018年的51.79亿元减少了16.39%。看了历年的结算情况,你认为这个减少或者增加有意义吗?

我们可以看到16年一季度比15年少21.9%,结果年末的结算收入比15年多了18.67%,18年一季度比17年增加154.2%结果怎么样呢?18年末结算的收入也只比17年多了33.5%,你要根据一季度的收入来推算全年的话,那就是大错特错了。

我们再来看看营业利润情况,那差异就更大了。

我们看一下具体数据:这里的营业利润不是净利润,是没有扣除所得税的利润也没有扣除营业外收入和支出,对于归属于母公司股东净利润来说也没有扣除少数股东权益。

2015 2016 2017 2018 2019

一季度利润 0.81亿 -2.77亿 0.73亿 4.82亿 2.43亿

同比增长 -441% 126% 563.9% -45.57%

年营业利润 32.72亿 42.32亿 83.6亿 156.43亿 ?

同比增长 37.78% 29.33% 97.54% 87.13% ?

看到没有,营业利润的差距比营业收入更大,更不具有参考性,在16年一季度利润同步减少441%年末增加29.3%,2018年一季度同步增加563.9%,年末增加87.13%,一季度经常出现负的利润或者是基本上没有利润的情况,这对年末的利润有什么参考价值吗?你能通过一季度的利润推断全年情况吗?

完全没有!

$$

为什么一季报利润占比那么少?主要和地产公司交房的节律有关系的,一季度很少交房而大部分交房在四季度,交房了才结算,导致大部收入都在四季度,但每个季度都会有固定的成本。

这就和农民种庄稼一样了,春种秋收,你一年的劳动就靠秋天的收成,如果农民也来个季报,半年报和年报,你会看到除了收成的季节,基本上都是成本,利润都是负的。人家秋天才收获,你偏偏要春天看到利益,可能吗?理解规律就不会大惊小怪了。你到老农民家,问人家你们家春天怎么没收成?太失望了。

第三个问题:地产股报表业绩怎么回事呢?

地产股的报表业绩和实际每年的销售完全不一样,如果是增长快的公司,相差太大了,怎么回事呢?卖的房子都哪里去了呢?

这首先要理解地产公司的销售和结算规则。因为交楼才能确认营业收入。尽管房屋已经预售出去,确认了“合同销售额”,即每年用于房企排名的指标,开发商也已经收到首付及按揭全款,但在交楼给业主之前,开发商的损益表上不能确认营业收入、相应的销售成本和销售毛利。

资产负债表上,销售回款增加现金,同时负债端增加“合同负债”,客户买的还没建成的房子还在资产端的“存货\在建工程”里。直到房子竣工交付给业主的那一刻,合同负债结转为营业收入,对应存货结转为销售成本,毛利兑现同时增加应缴税金及股东权益。实际上合同负债不是真正的负债,或者说是没有利息的负债。

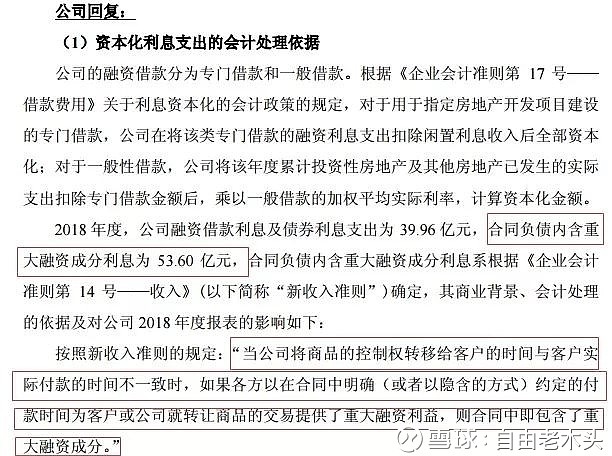

顺便说一上交所对公司18年的年报问询函有一段是这样的:公司利息支出的资本化占比较高。年报显示,公司 2018 年资本化利息支出 为 88.50 亿元,同比增长 428.99%;资本化利息支出金额分别占总利息支出和归母 净利润的 94.58%和 84.36%,相较 2017 年的 77.45%和 27.75%有较大幅度上涨。请 公司补充披露:(1)资本化利息支出的会计处理依据;(2)相关会计处理与以前年 17 度相比有无重大变化,如有,请说明具体原因。

公司回答因为会计准则的变化,有53.6亿元实际上是合同负债的利息,这部分利息公司是不需要出的,大家都知道,客户交了首付款就开始还利息了,这部分利息实际上是购房人在付的,只是会计准则变化了,既然是负债那么利息也记在房地产公司而已。是18年的1182亿的合同负债需要客户需要支出的利息,在这里我们看到地产公司免费占用了多少钱?

与普通制造业预收款停只留几个月不同,房地产企业的客户预收款(合同负债)最长可能停留三年,平均大约一年半。

知道了吧,也就是我们今年结算的业绩实际上是前年卖的货。这样我们对于地产公司业绩只要关注过去卖了多少货,毛利率大概多少,净利润率大概多少,心中有个数就行了,管你是一季度结算还是年末结算,管你是今年结算还是明年结算。

地产投资者经常说的一句话,肉都在锅里,什么时候端到碗里来呢,其实不是最主要的。我们多关心锅里的肉是不是更多了,锅里肉的质量是不是好的。也就是关注销售情况,销售和地价的比,毛利率,净利润率,还有负债情况。

关于新城控股今年的业绩我不想预测,但我知道会大大高于18年。一般情况是17年销售收入的60%,18年销售的40%左右在乘以权益再乘以净利润率。再加上吾悦广场的利润,再加上吾悦广场的重估。这只是大概,不是绝对。

这里我不想讲新城控股的优点了。只是想解释一下,不要那么恐惧。投资是需要了解一点点行业规律的。

我懂得太少,还在不断的学习中。不要叫我老师,最多是师兄,当然我不是二师兄!写得不容易,把知道的事情都说了,对有些人来说一文不值,对有些人来说值一些钱。

本文只是分析一季报情况,不作为荐股依据,买卖股票盈亏自负。

如果你认为有用的话,关注微信公众号 zylmttz 更多精彩内容

可以打赏,或者转发,或者点击右下角的在看。付出的劳动有人喜欢是快乐的源泉。