光阴似箭,转眼三季度过去了。季度小结,主要是对持股的简要分析、跟踪,及收益率情况。这些个股有部分应该是持仓有半年或者一年以上了,小部分可能是最新季度买进的。接下来多了解几个季度就比较清楚了。

过去一个季度、过去四个季度,我们的持仓没有大的变化,偶尔会有小的调整,抓住了一点相对机会。一个季度是很短的时间周期,只是作为一个沟通的时间单位,一个季度的业绩是波动比较大的,有起有落都很正常,希望大家抱着平常心,至少按照年度的时间单位去衡量业绩。衡量业绩的标准是对比沪深300指数、香港恒生指数、美国标普500指数,如果我们的长期收益率是高于这些指数的话,那么成绩算是及格的,当然会争取表现更优秀一些,但也不会刻意追求高收益,而不顾风险。

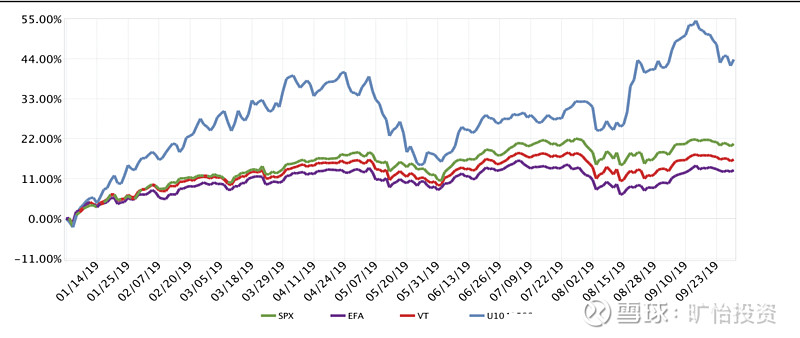

本季度Q3(7、8、9月)收益率11.5%,同期沪深300指数-0.29%、恒生指数-8.58%、标准500指数 1.18%。本年度前三季度收益率42.06%。如果本季度业绩不错,那么下个季度较大概率不能取得这样的成绩,大家对平均年度收益率预期最好保持在12%左右。

下面说说具体情况

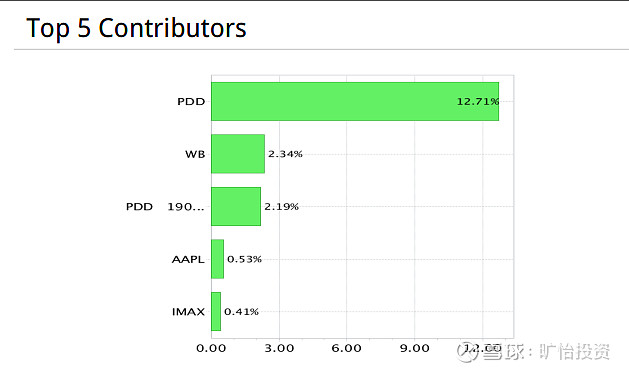

盈利贡献前五的个股或期权:拼多多、微博、拼多多期权、苹果、IMAX。

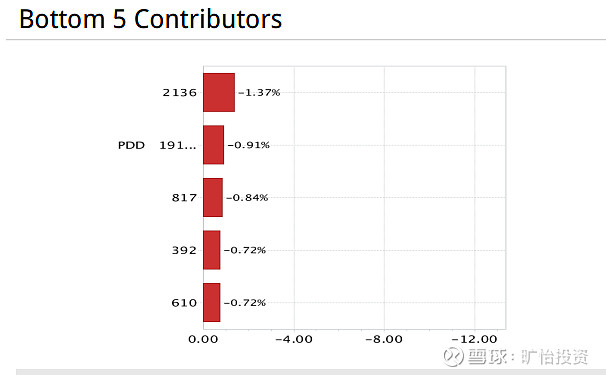

盈利贡献垫底的个股或期权:利福中国、拼多多期权、中国金茂、北京控股、惠记集团。

目前主要持仓及简要原因。

$拼多多(PDD)$:管理层厚道,公司本分文化可信。平抬活跃用户、GMV(平台总交易额)持续增长、健康增长。平台购物体验持续优化,在沟通乐趣方面持续努力,获客成本低、营销成本低。

$中国金茂(00817)$:经过三年的房地产宏观调控,房地产市场从过热状态逐渐理性下来,房子回归居住功能成为共识,对长期投资是好事。金茂优异的土地和资金获取能力,优秀的绿色、科技设计理念。

惠记集团:房地产+高速收费,估值便宜(3倍市盈率)、分红不错(6.92%),业务增长稳健。

利福中国:上海大宁综合体项目体量较大,开业存在业务爬坡风险,开业时间一拖再拖,好在地理位置核心,原有业务表现稳健。

微博:上个季度新买进的,微博在文化、技术方面受人诟病,也受到抖音一定程度的影响,但是在媒体娱乐市场有独特位置,拥有数亿年轻用户、有挖掘潜力。

北京控股:已经卖了差不多一半仓位,对关系到国计民生的行业,产品售价受到严格管控,利润率也是受到严格管控。行业增速没有问题,但也是重资产、高负债。

$苹果(AAPL)$:年初负面舆论比较多时买进,优秀公司、持续回购股票注销。

百度:PC地位没有动摇、被移动端的垂直APP瓜分了部分用户。

奥博控股:优秀的生意模式,管理层一般。

腾讯控股:小仓位,希望再出现300以下的价格,会多买一些了。

这是一个新的开始,以后的每个季度都会写小结,简要介绍投资情况。股市短期的波动往往是很难把握的,而在价格不贵的前提下,持有优秀的公司,长期来说大概率是会取得不错的成绩。希望大家抱着平常心对待股市短期的波动。我们的目标是长期收益率超过沪深300、恒生指数、标普500指数同期表现。

#做多中国#,就是做多自己可以理解、可以把握的优秀公司。再说两句简单而不容易的话:不熟不做,不做空,不用杠杠。

祝大家一切顺利!

2019.10.01

2019半年度投资记录网页链接

2018年度投资记录网页链接