一直以来,巴菲特旗下伯克希尔·哈撒韦公司的持仓就备受市场关注。

昨日伯克希尔发布了24年Q1季度最新的13F持仓报告,一度引起了投资圈内不少的讨论。今天的文章我们就来简单梳理一下伯克希尔最新的持仓,感受一下老巴下一阶段投资的思路和方向。

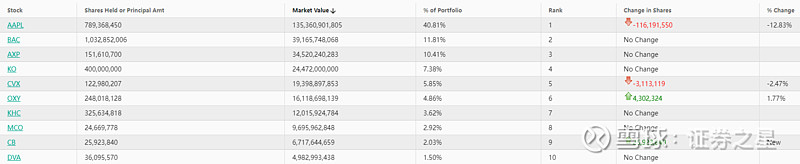

从披露的数据整体来看,伯克希尔Q1的主要持仓变化并不大。

前十大持仓分别为:苹果、美国银行、美国运通、可口可乐、雪佛龙、西方石油、卡夫亨氏、穆迪、安达保险、达维塔保健,这些老面孔为主,但还是做了细微的调仓,例如减持了苹果和雪佛龙;加仓了西方石油。

此外在十大持仓中,我们发现新进了一家公司——安达保险,该公司此前并未在披露文件中有过展示。此前市场议论纷纷的神秘持仓,终于在Q1和大家见面。

十大之外,伯克希尔一季度还减持了路易斯安那太平洋(44万股)、SiriusXM(356万股)以及派拉蒙环球(5579万股);一键清仓了惠普。

持仓变化如下:

1.持续减持苹果

依据披露文件,一季度,伯克希尔累计减持苹果股票达1.16亿股,持仓占比从50%大幅下降至40%附近,但仍位于伯克希尔的第一大持仓。

如果以第一季度的平均股价(180.37美元/股)计算,减持总市值约209亿美元(约合人民币1508亿元)。

在此前月初的股东大会时,巴菲特曾就减持苹果做出回应,总体看来,这是老巴判断衡量了投资苹果的税后收益可能不及当下现金(国债)来的更有诱惑力,做出的选择。

当然,老巴依旧肯定了苹果的优秀,称赞道“苹果是比可口可乐和美国运通更优秀的企业”,所以从长期大方向上来看,老巴还是继续倾向于持有苹果这样的优秀公司。

2.调仓能源公司

除此之外,伯克希尔还在一季度对能源公司做了小幅度调仓,少量减持了雪佛龙,并增持了西方石油。

巴菲特此前致股东信中提到,预计将无限期持有的投资西方石油。主要还是从能源安全方面考虑问题。

老巴提到,“美国在第二次世界大战中处于有利的能源地位,但现在却严重依赖外国(可能还是不稳定的)供应商。那时预测,随着未来用量的增加,石油产量将进一步下降。

美国政府于1975年建立了战略石油储备(SPR),以减轻(尽管未能完全消除)美国已严重削弱的自给自足能力......页岩油经济在2011年变得可行,我们对能源的依赖结束了。现在,美国的日产量超过1300万桶,OPEC不再占据上风。西方石油公司在美国的年石油产量几乎接近战略石油储备的全部库存。

如果美国国内的石油产量一直保持在每天500万桶的水平,并且严重依赖美国以外的来源,那么我们的国家今天就会非常紧张。在这一水平上,如果外国石油供应不上,那么战略石油储备在几个月内就会被耗尽。”

3.新进保险龙头

本次报告最有看点的,是伯克希尔的神秘持仓终于揭晓。依据披露,伯克希尔一季度新进重仓了安达保险,持有2592万股,总市值达到67.2亿美元,位列第九重仓股。

安达保险是一家总部位于瑞士苏黎世的保险公司,在全球54个国家和地区开展业务,是全球最大的公开交易的财产和意外伤害保险公司之一,总市值在保险上市公司中排名第五。

近年来,巴菲特一直在努力寻找值得收购的资产,而他相中安达保险或许出于以下两点原因。

第一个是能力圈:

众所周知,保险业务也是伯克希尔哈撒韦公司所关注的主要业务,是巴菲特的能力圈,此前老巴,在致股东的信中谈到过,“财产和意外伤害保险为伯克希尔的健康和增长提供了核心保障。我们已经从事这项业务57年,尽管业务量增长了近5000倍——从1700万美元增加到830亿美元——但我们仍有很大的增长空间。”

CFRA研究分析师凯茜·塞弗特表示,由于安达保险专注于商业险种、专业保险,这将非常适合伯克希尔的保险和再保险投资组合。“安达保险对伯克希尔来说是一项有吸引力的股权投资,因为它经营着伯克希尔熟悉的业务——财产伤亡保险。”

第二个是便宜很关键:

据FactSet数据,本周早些时候,安达保险的市盈率为11.3倍,对比之下,标普500指数的市盈率达20.6倍,金融板块的平均市盈率为15.3倍。

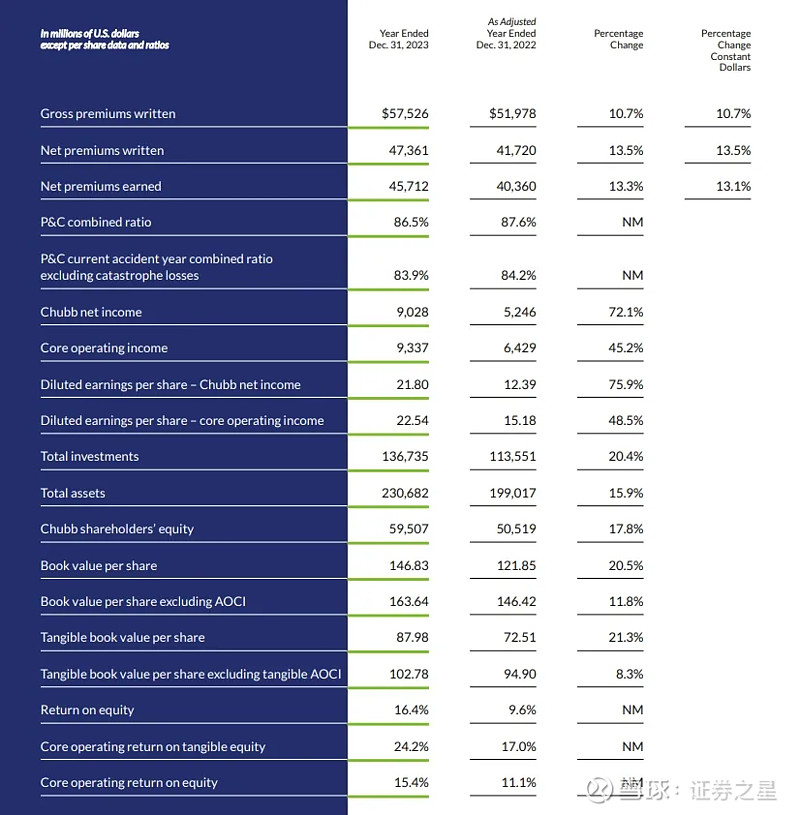

而在2023年,安达保险的业绩却创下历史新高:2023年,公司毛保费收入575.26亿美元,同比增长10.7%;净保费收入473.61亿美元,同比增长13.5%;净利润90.28亿美元,同比大增72.1%;总资产2306.82亿美元,同比增长15.9%。北美基本盘稳步增长,亚洲新业务快速放量。

值得一提的是,安达保险埃文·格林伯格是现任美中关系全国委员会董事会副主席、美国保险公司安达集团董事长兼首席执行官。