作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的冰激凌

今年的大A股,比北京的冬天还要冷。多少大白马的市值已经不能用腰斩来形容了,直奔膝斩。

不过在一片哀嚎中,倒是有那么一家企业显得不太合群,它就是$三花智控(SZ002050)$ 。一家002开头的中小板股票,市值竟一路上涨,直破千亿。

来源:亿牛网-三花智控

千亿什么概念呢?

三花智控是全球最大的制冷控制元器件制造商,而紧随其后的的$盾安环境(SZ002011)$ ,市值却只有142.12亿(截至12月25日)。

老大千亿,老二百亿,这个差距究竟从何而来?反过来,对标盾安环境,三花智控又是否真的价值千亿?

一、主赛道,疲态尽显

从历史数据来看,盾安环境和三花智控曾在营收、市值等方面不相上下。后来,盾安环境因激进扩张,深陷债务危机。再后来直到$格力电器(SZ000651)$ 入主,才逐渐拯救盾安环境于水火。

不过,虽然盾安环境命途多舛,但其业务能力仍然在线。2023年上半年,其主要产品截止阀市占率全球第一,四通阀、电子膨胀阀均位列全球第二。

来源:盾安环境2023年半年报

从收入规模来看,2023年上半年,三花智控制冷业务实现营收77.06亿;盾安环境制冷业务(制冷配件+制冷设备)实现营收49.83亿。虽有差距,但显然没有小十倍之巨(市值差异)。

那么,为什么盾安环境如此不受资本市场待见?

归根结底,盾安环境所在的制冷配件赛道,增长疲态尽显。而在这层面,三花智控显然也面临同样的问题。

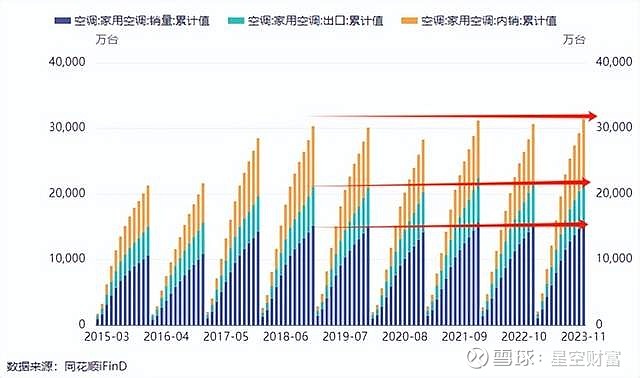

制冷配件下游广泛应用于家用空调、商用空调等领域。2023 年上半年我国中央空调总体增长1.3%,基本陷入了增长停滞局面。

在家用空调领域,自2018年以来,我国空调内销量、出口量基本保持稳定。2023年1-11月,空调总销量虽实现同比小幅提升10.8%(2022年1-11月同比下降1.7%),但长远来看,家用空调市场趋近于饱和,尤其是在制造业和房地产景气度均偏弱的情况下,内销市场存在高度不确定性。

空调市场增长趋缓,三花智控和盾安环境作为制冷配件龙一龙二,自然首当其冲。

数据显示,2022年盾安环境制冷配件业务收入已出现同比下降1.2%。2023年上半年虽然恢复正向增长,但仍在10%以下(8.5%)。

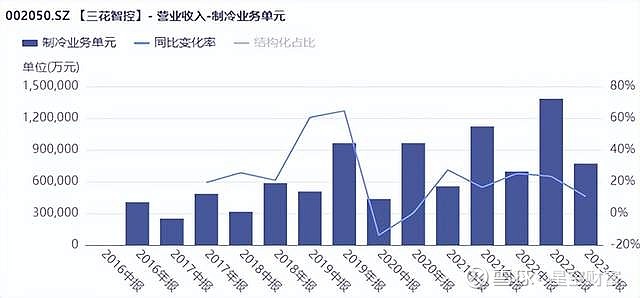

相比之下,三花智控虽基本未见营收下降,但2019年以前,三花智控的制冷业务收入同比增速逐年增长,最高可达64.52%。而到2023年中,制冷业务收入增速也已降至10.7%。

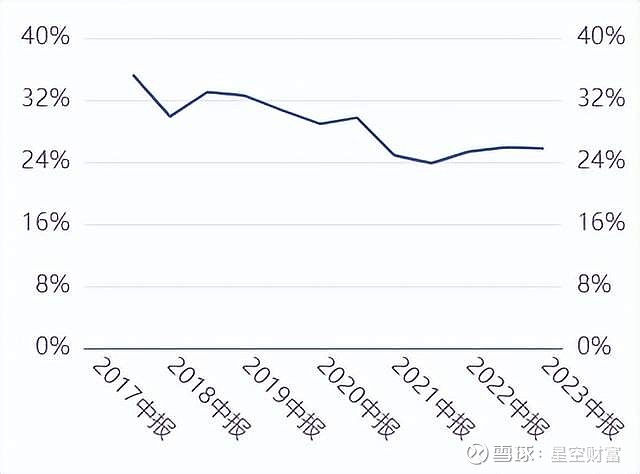

不仅如此,伴随收入增长趋缓,三花智控的制冷业务毛利率也出现明显下降。2017年最高点可达36.86%,到2023年中已下滑至25.85%。

照此发展,在制冷配件领域,即便三花智控能够勉强维持收入正向增长,只怕也会陷入增收不增利的局面。

二、新赛道,上下游双重夹击

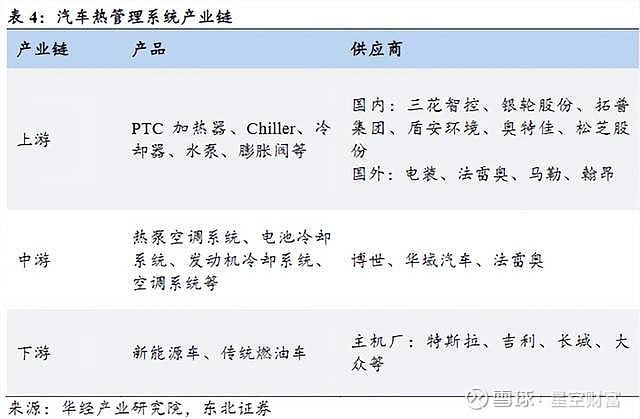

三花智控和盾安环境以制冷配件起家,如今空调市场潜力有限,顺势而为开辟汽车热管理市场,成了企业的不二选择。

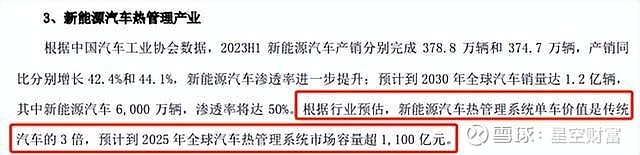

汽车热管理系统是汽车核心系统之一,负责车内整体的动态热量管理。传统燃油车和新能源车都需要搭载热管理系统,但内部组成有所不同,价值量也不同。

根据行业预估,新能源汽车热管理系统单车价值是传统汽车的3倍,预计到2025年全球汽车热管理系统市场容量超1,100亿元。

来源:盾安环境2023年半年报

三花智控和盾安环境分别于2016年、2017年成立了汽车零部件子公司,外延拓展至汽车热管理领域。

如今借新能源车这阵东风,三花智控的汽零业务已颇具规模。2023年上半年,三花智控汽零业务实现收入48.23亿,占总收入38.49%,同比增长50.78%。

而比起三花智控要规模有规模、要增速有增速的汽零业务,盾安环境已然落入下风。2023年上半年,盾安环境汽车热管理产业收入只有1.37亿,仅占公司总营收2.46%,聊胜于无。

也正因此,资本市场厚此薄彼,偏爱三花智控。

但问题是,汽车热管理赛道,也绝非一片坦途。

三花智控和盾安环境所在的热管理零部件位于产业链上游,中游是热管理系统集成,下游是各类主机厂。其中,热管理集成技术具有较高的技术壁垒,国外厂商占据60%以上的市场份额。

也正因此,上游的零部件赛道,就成了国内热管理厂商竞争角逐的主战场。

而与此同时,比亚迪、特斯拉等新能源车企之间早已打响了价格战的第一枪。下游的降本压力,也将向上游传导。

下游降本增效,上游激烈竞争,这对于热管理零部件企业而言,无疑是双重夹击。

数据显示,三花智控的汽零业务自诞生起,毛利率就一直走在下降的大趋势中,降幅比起已近疲软的制冷业务,也不遑多让。

另外,据盾安环境2023年半年报披露,公司已成为比亚迪、吉利、理想、蔚来、小鹏、广汽、红旗、一汽、上汽、长安、长城、零跑、哪吒等一众车企的供应商。

比起三花智控,盾安环境的汽车热管理业务显然还不成规模。但反过来,盾安环境也同样能进入大厂供应链,所以,这个赛道究竟有多少技术壁垒?而在一个前景可期、壁垒较小的赛道,又将迎来怎样的竞争?

三花智控毛利率的下行趋势,只怕远未结束。

三、追着热点跑,虚无缥缈

不得不说,三花智控还是很有远见的。今时今日,又早早布局了储能和仿生机器人两大热门赛道。

只是赛道虽热,但能否真正带来业绩突破,还得画个问号。

据三花智控2023年半年报披露,公司致力于成为储能热管理供应商,目前储能业务已实现营收,不过规模不详。至于仿生机器人,则聚焦机电执行器,正处于配合客户研发、生产阶段。换句话说,也就是没有收入。

来源:三花智控2023年半年报

资本喜欢追着热点跑,这本无可厚非。但新业务未见产出,而原有的主营业务无论是制冷还是汽零板块,利润空间都在收缩。所以三花智控是否真的有能力同时跨界储能和机器人?

而且,因成本、应用场景等问题,储能和仿生机器人行业始终没有真正打开市场。三花智控早早布局,到底是高收益,还是高风险?

比起虚无缥缈的储能、仿生机器人,三花智控最大的卖点仍然是新能源车热管理业务。只不过,这个看似前景可期的千亿赛道,却正面临上下游夹击,遍布荆棘。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。