作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的韭菜

清华系海归博士的储能系统集成第一股来了!

2023年11月4日,海博思创(全称:北京海博思创科技股份有限公司)回复了上交所的第一轮审核问询,继续冲刺科创板。

图片来自上海证券交易所

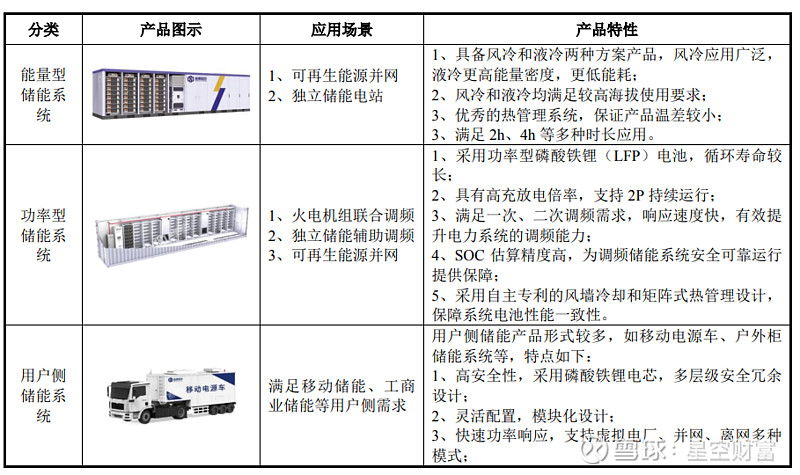

海博思创的产品主要包括功率型储能系统、能量型储能系统、用户侧储能系统等,主要应用于火电机组联合调频、可再生能源并网、独立储能电站等场景。

根据CNESA统计,在中国储能系统集成商2021年和2022年国内市场储能系统出货量排行榜上,海博思创排名首位。

海博思创储能系统举例 摘自《招股书》

2020年至2022年(以下称为报告期),海博思创分别实现营收3.7亿元、8.4亿元和26.3亿元;扣非后归母净利润分别为-4167万元、-570万元和1.27亿元。

虽然2022年的营收来了个大跃进,但笔者认为,作为储能系统集成商,海博思创的核心竞争力不足。

根据《招股书》等公开资料,海博思创存在着估值倒挂、火灾被诉、客户集中度和关联交易占比双高、电芯采购严重依赖$宁德时代(SZ300750)$ 等一系列问题。

一、海归博士创业,估值倒挂

海博思创创始团队的标签就是“海归”。

创始人张剑辉,本科和硕士就读于清华大学电机系电力系统自动化专业。在取得了美国加州大学伯克利分校电子工程博士学位后,曾在美国国家半导体工作多年。

另外两位合伙人,一位是长期从事电池研究的美国斯坦福大学材料科学与工程硕士舒鹏,另一位是在美国弗吉尼亚理工大学获得博士学位的钱昊。

2011年成立以来,海博思创经历了多轮融资。2021年9月,湖州云菏、海宁聚恒保、海国翠微、丝路科创等投资人增资3.415亿元,取得增资后5.42%的股权。照此来算,此时海博思创的投后估值已经达到了63亿元。

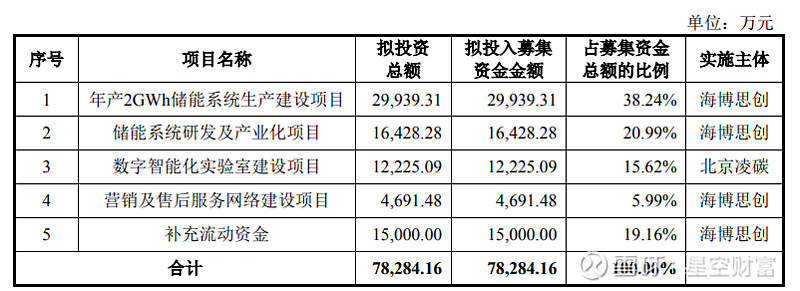

根据《招股书》,本次IPO拟发行股份不低于发行后总股本的25%,募集资金7.83亿元,用于年产2GWh储能系统生产建设项目等。这意味着海博思创此次上市的估值大约为31.3亿元。

募集资金用途 摘自《招股书》

2年过去,估值砍半,当真有点诡异。不知道2021年进入的投资人作何考虑?

更加诡异的是中裕酒店的一场大火。

二、因酒店大火被冻结近5000万元

2017年,北京中裕世纪大酒店与杉杉能源签署了《中裕世纪大酒店储能系统租赁合同》。中裕酒店向杉杉能源租赁2.352MWh储能系统,由杉杉能源负责调试运维。海博思创是此储能系统的设备提供方。

2019年4月,中裕酒店地下二层配电间电池储能室发生火灾,造成过火间电池柜设备不同程度损坏。

两年后,中裕酒店向北京市海淀区人民法院提起民事诉讼,请求法院判决杉杉能源和海博思创连带承担赔偿经济财产损失共4955.05万元。

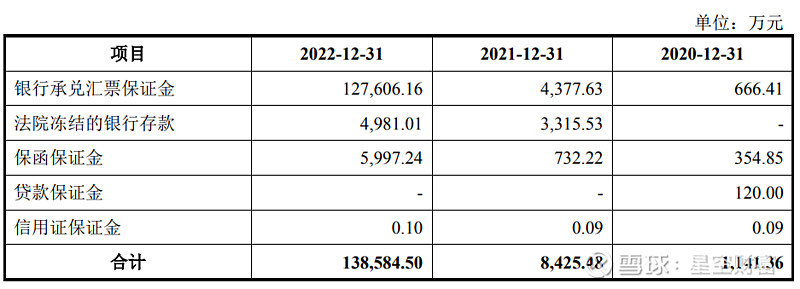

此后,海淀区人民法院分别在2021年和2022年做出民事裁定,冻结了海博思创名下存款4981.01万元。

受限货币资金明细 摘自《招股书》

海淀区人民法院已于2021年11月10日组织开庭审理此案。但截至《招股书》签署日,尚未宣判。

上交所就这次火灾直接询问“公司产品质量是否符合国家/行业标准,是否存在重大缺陷”等问题。海博思创则认为火灾原因是电池插箱内电路板与电池连接的线路短路故障导致,海博思创交付的设备质量没有问题。

因此,海博思创也只是对其实际施工成本460万元计提了预计负债。

笔者认为,储能系统的安全是头等大事。中裕酒店火灾,海博思创究竟责任几何恐怕要等到靴子落地的那天。

而除了这场大火,以下的问题恐怕都可能成为上市路上的雷。

三、客户集中度和关联交易占比双高

海博思创的业务有储能系统、动力电池系统、新能源车租赁和技术服务。近年来,海博思创缩减了动力电池系统和新能源车业务板块。

主营业务收入 摘自《招股书》

2022年,海博思创的动力电池系统大客户临工重机股份有限公司、新能源车租赁大客户顺丰集团,都退出前五大客户名单。储能系统的营收占比也从2020年的65.88%升至2022年的94.61%。

储能系统的终端客户多为大型电力企业,如中国能源建设集团、国家电力投资集团、中国华能集团有限公司等。但海博思创的直接客户更多是通过招投标的方式获取的项目总包方和设备总包方。终端客户的收入占比在2022年和2023年上半年分别仅为7.45%和25.69%。

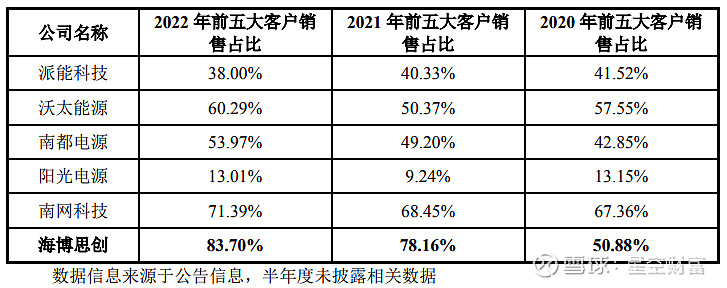

报告期内,海博思创的客户集中度逐年攀升。前五大客户的收入分别为1.88亿元、6.5亿元和22亿元,占当期营收的50.88%、78.16%和83.70%。这一比例在2021年和2022年均高于沃太能源、$南都电源(SZ300068)$ 等可比公司。

可比公司前五大客户收入占比 摘自《审核问询函的回复》

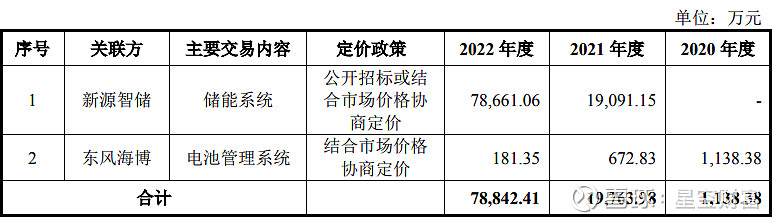

在海博思创的前五大客户中,有一家叫做新源智储的公司。

根据《招股书》,这家公司主要从事储能电站系统集成等,由$中国电力(02380)$持股51%,海博思创持股49%。换句话说,这家公司是海博思创的参股公司,也就是关联方。

2021年和2022年,海博思创对新源智储的销售额分别达到1.9亿元和7.87亿元。2021年还曾向新源智储拆出过2500万元的资金。

重大关联方销售 摘自《招股书》

报告期内,海博思创共向关联方销售2045万元、2.03亿元及8亿元,营收占比分别达到5.52%、24.22%及30.61%。

客户集中度高意味着流失一个大客户都会对海博思创的营收带来重大影响。而关联方交易占比这么高,势必成为监管审查的重点。

当然,电芯采购的问题对于海博思创来说或许更为棘手。

四、电芯采购依赖宁德时代

海博思创对外采购的主要原材料为电芯、结构件、电气件、PCS和电子件等。

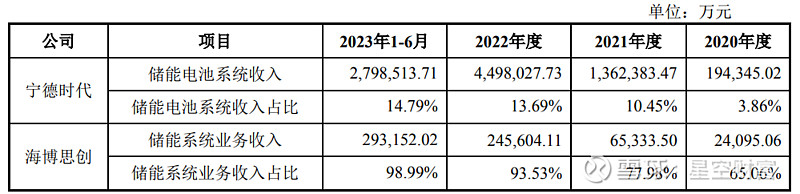

报告期内,海博思创向第一大供应商宁德时代(300750)及其子公司采购原材料的金额分别为1.53亿元、6.65亿元和2.82亿元,占当期原材料采购总额的54.57%、60.57%和80.97%。向宁德时代采购电芯的金额占各期电芯采购总额的比例更是高达100.00%、87.05%和98.56%。

特别是,宁德时代自己也有储能业务。其储能电池系统在2022年的收入达到450亿元,占总收入的13.69%。

在《审核问询函的回复》中,海博思创坦言宁德时代的产品在客户端和应用场景上与其存在重叠。两者有着竞争关系。

宁德时代与海博思创的储能系统收入 摘自《审核问询函的回复》

受原材料碳酸锂价格上涨的影响,海博思创的电芯平均采购单价在2021年和2022年分别上涨了18.35%和43.09%。2023年上半年则随着碳酸锂价格的回落下降了20%。

虽然,海博思创表示原材料和储能产品的售价之间有一定的传导机制,但其毛利率却在逐步下滑。

2020年、2021年、2022年及2023年1-6月,海博思创储能系统产品的毛利率分别为36.70%、24.80%、23.05%和17.29%,降幅明显。

有意思的是,海博思创的研发费率也在下滑。报告期内,研发费用为3592万元、5594万元和9410万元,占营收比分别为9.70%、6.68%和3.58%。

被挤压的毛利率和不断下降的研发费率充分说明了这家储能系统集成商的尴尬。虽然头顶海归博士和众多投资人的光环,海博思创的上市之路仍需披荆斩棘。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。