作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

2021年,医美被推上了神坛。

刚上市不到一年的玻尿酸龙头——$爱美客(SZ300896)$ ,市值曾一路冲到了1774.15亿,较上市之初,翻了4倍多。

来源:亿牛网

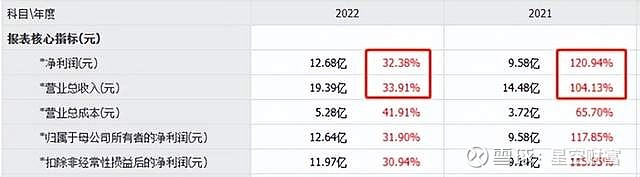

而彼时,爱美客全年营收还不到15亿,净利润不到10亿。

资本市场如此疯狂,是因为瞄准了医美赛道的高增长。2021年,爱美客营收、净利润分别同比增长了104.13%、120.94%!

不过日前,爱美客发布了2022年年报,其收入、利润增速已双双降至30%+,且绝对增量也已下滑。

所以,爱美客还美吗?撑起千亿市值的高增长预期,还能兑现吗?

一、市场覆盖,逼近上限

爱美客主要面向医美机构,生产销售玻尿酸试剂。不可否认,这绝对是一门好生意。

1►这个行业赚得多

同样生产玻尿酸产品,以护肤品为主要收入来源的$华熙生物(SH688363)$ ,毛利率不到80%,而爱美客毛利率高达95%。

2►这个模式花得少

华熙生物的护肤品主要to C,其每年销售费用率已接近50%。而爱美客to B,其销售费用率还不到10%。

来源:公开数据整理

综合下来,华熙生物净利率只有15%,而爱美客净利率高达65%,堪称暴利。

只不过,爱美客的好生意,也有好生意的问题。

由于爱美客只生产玻尿酸注射类产品,而产品能否变现,则取决于医美机构。所以爱美客有多大市场,某种程度上取决于有多少医美机构资源。

据爱美客招股书披露,2019年,全国约有13000家医美机构,而公司客户大约只有1500家。乍一看,爱美客似乎还有相当大的成长空间。

来源:爱美客招股书

但请注意,医美机构赛道,存在明显的“二八定律”。爱美客85%左右的收入,都来自于头部的10%+客户(2019-2020H1数据)。

这就意味着,真正有价值的客户资源,十分有限。

从数据来看,2020-2022年,爱美客医美机构覆盖范围始终保持为5000家。

来源:爱美客2020年年报

来源:爱美客2021年年报

来源:爱美客2022年年报

由此可见,爱美客的市场覆盖度,很可能已经逼近上限。即便有继续拓展的空间,考虑到边际收益,恐怕也已得不偿失。

二、市场规模小,产品竞争大

鉴于客户数量已没有多少增长空间,那么爱美客的收入增长,就只能寄希望于单个客户的创收规模。

1►市场规模小,渗透增长未达预期

就目前来讲,医美显然还属于一个小众市场。

2021年,爱美客全年营收14.48亿,而其玻尿酸产品市占率已达21.3%。以此倒推整个行业市场规模,大约还不到68亿(爱美客所处环节的市场规模,而非终端零售规模)。

那么,在一个几十亿的赛道中,爱美客的上限,能有多高?

当然,68亿只是静态数据,未考虑增长潜力。理论上,随着渗透率增加,医美市场或还有几倍,甚至几十倍的成长空间。

但这只是理论上。

从实际数据来看,2017-2021年,中国医美注射市场CAGR(年复合增长率)只有19.7%(数据来源:财通证券)。

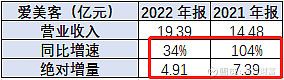

虽然2021年,爱美客确实爆发增长104%。但到2022年,爱美客不仅营收同比增速降到了34%,而且收入绝对增量,也从7.39亿降到了4.91亿。

来源:公开数据整理

可见,这种所谓的高速增长,远没有想象中那么理想。

2►产品同质化严重,竞争激烈

进一步分析,2021年,爱美客业绩翻番,主要得益于溶液类注射产品——主要是嗨体,销量同比增加了119%。

嗨体是国内唯一一款去颈纹的产品,爱美客凭借唯一性抢占了先机。但从数据来看,2022年,爱美客溶液类注射产品同比增量,已从上一年度的148万支,降到了73万支。

来源:公开数据整理

显然,爱美客的嗨体,也已经过了加速成长的阶段。

2021年,爱美客上市了一款新产品——濡白天使(去皱),试图接力嗨体,扛起业绩增长大旗。然而2022年,包含濡白天使在内的凝胶类注射产品,销量仅同比增长5%。由此导致,爱美客的高速增长难以为继。

说到底,新品很难复制嗨体的成功,因为这些形形色色的产品,同质化严重。

据财通证券统计整理,目前国内获批三类证的玻尿酸产品,不下20余种。产品价格不一,但面向的都是同一个市场。其基本原理就是通过注射玻尿酸等填充物,将皮肤褶皱撑起来。

来源:财通证券

而这20余种产品,进驻的医美机构,又必然高度重合。如前所说,医美机构存在二八定律。这些头部机构,自然会成为同行争相抢夺的渠道资源。

这种局面下,通常只有医美机构,能够掌握话语权。失去了扛把子的产品后,爱美客也只能成为众多竞争者中的一员。

三、外延扩展,成新看点

时至今日,玻尿酸类注射剂的市场格局,已经清晰可见。这个市场本就不大,增速也远没有想象的可观。而肉眼可见的,是竞争有增无减。

爱美客接下来要讲的新故事是外延扩展。其中,肉毒素和胶原蛋白,或将成为新看点。

肉毒素是一种能够麻痹神经的神经毒素蛋白,能够起到瘦身、去皱等效果。目前国内只有4款产品上市,因此竞争格局要比玻尿酸好得多。

2018年,爱美客曾与韩国Huons BioPharm签订协议,负责“橙毒”在国内的临床试验、注册申请及上市销售。2020年4月,该产品已获III期临床试验批准,预计2023年提交上市,2024年获批上市。

但肉毒素毒性极强,国内审批极其严格。华熙生物就曾在这上面栽过跟头(拟合作的韩国美得妥,产品被召回销毁)。爱美客的相关产品能否顺利上市,还未可知。

而且,随着各路玩家争相布局,肉毒素的蓝海市场,距离红海竞争,恐怕也不会太远。

2022年底,爱美客又收购了沛奇隆公司100%股权。沛奇隆公司主要从事动物胶原蛋白产品的提取和应用。从上图来看,胶原蛋白市场规模更小。

但愿未来,新业务也能实现内生增长,不是只靠扩表,来维持增长假象。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。