作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的白菜

这两年,第三代半导体材料碳化硅(SiC)吹得很响,如雷贯耳。

去年,有媒体将2021年誉为“碳化硅爆发元年”。到了今年,又有人将2022年誉为“碳化硅功率芯片应用的新元年”,不知道明年还能不能提出新的口号(此处参考“21世纪是生物学的世纪”)。资本市场也是闻风而动,与碳化硅擦点边的标的都是扶摇直上。

然而,国内碳化硅的技术水平,特别是衬底的水平,和海外龙头有着不止一点点的差距,产能上也差了两三个数量级。更为要命的是,海外龙头规划了大量的新增产能,这些产能大多在2024年左右满产或投产。彼时,国内碳化硅将几无立锥之地。

一、SiC是最适合功率器件的材料

由硅组成的半导体材料改变了我们的生活,相信在未来很长的一段时间里,硅半导体依然会是主流。在硅材料几十年的发展过程中,也遇到了一些问题,很多人尝试用不同的材料去替代它。半导体材料也发展了三代。碳化硅就是第三代半导体材料。由于SiC具有宽禁带宽度,从而导致其有高击穿电场强度等材料特性。受益于SiC的材料特性,SiC功率器件具有耐高压、体积小、功耗低、耐高温等优势。

资料来源:公开信息整理

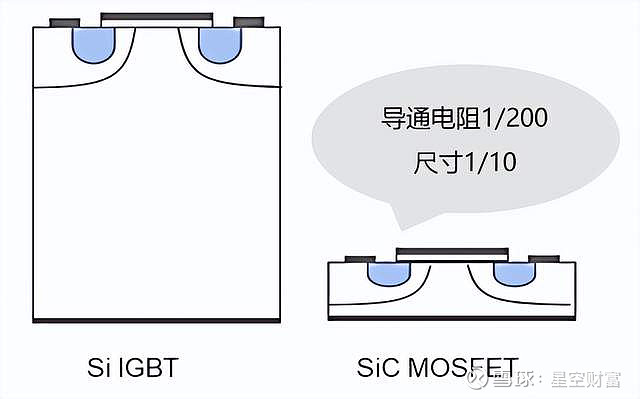

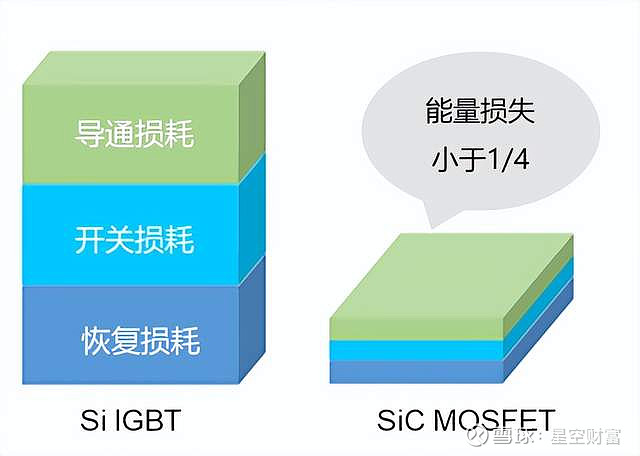

这种优势主要体现在功率器件上。基于前述特性,相同规格的SiC-MOSFET比Si-MOSFET相比,导通电阻降低为1/200,尺寸减小为1/10;相同规格的使用SiC-MOSFET的逆变器和使用Si-IGBT相比,总能量损失小于1/4。

资料来源:ROHM

功率器件是电力电子行业的重要基础元器件之一,广泛应用于电力设备的电能转化和电路控制等领域,是工业体系中不可或缺的核心半导体产品。新能源汽车的快速增长为功率器件带来了广阔的发展空间。

资料来源:Yole Development、天科合达

碳化硅MOSFET替代硅基IGBT是大势所趋。SiC-MOSFET具有导通电阻低,开关损耗小的特点,更适合应用于高频电路。在新能源汽车电机控制器、车载电源、太阳能逆变器、充电桩、UPS等领域有广泛应用。

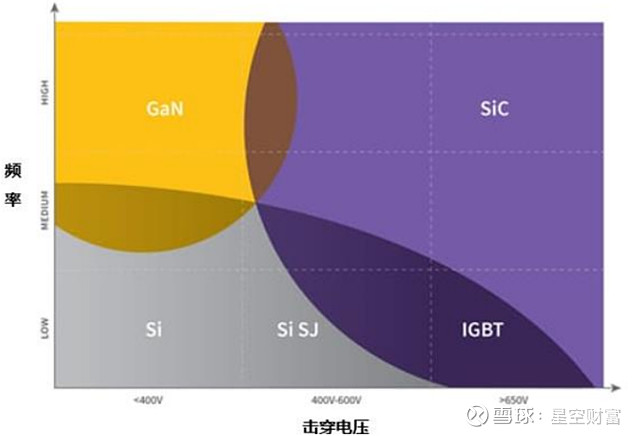

关于碳化硅,我们还有几点需要明确。首先,SiC并不能全面替代硅。碳化硅的优势是耐高压、耐高温、低能量损耗,但这些优势在消费电子产品中完全体现不出来。相反地,SiC晶圆制备困难,成本过高,且刻蚀困难,因此无法全面替代硅材料。

其次,碳化硅和氮化镓的性能各有侧重,应用领域不同。SiC侧重高压,GaN侧重于高频,两种材料的竞争属性不大,应用场景也不尽相同。

资料来源:Wolfspeed官网

另外,即使是SiC的优势领域——功率器件当中,SiC也不是一家独大,硅基IGBT也并非不能用。虽然硅材料在高温、高压性能上先天不足,但海外龙头凭借着极强的技术优势,能够将硅基IGBT的性能做到和SiC-MOSFET一样的性能,成本上可能还更有优势。中国硅半导体产业链外强中干,硅基IGBT产业并不领先,所以才大力发展SiC材料,这恐怕也是一种无奈之举。

在未来很长的一段时间内,SiC都只能攫取半导体材料中一块不大的市场空间。因此我们在分析SiC时,切不可盲目乐观。

二、碳化硅衬底,远比你想象的难做

SiC 产业链主要包括衬底、外延、器件制造、封测等环节。SiC 衬底是晶圆成本中占比最大的一项。由于SiC衬底加工环节复杂、耗时,所以其在整个 SiC 晶圆中所占成本比例最高,其在成本中的占比高达47%。

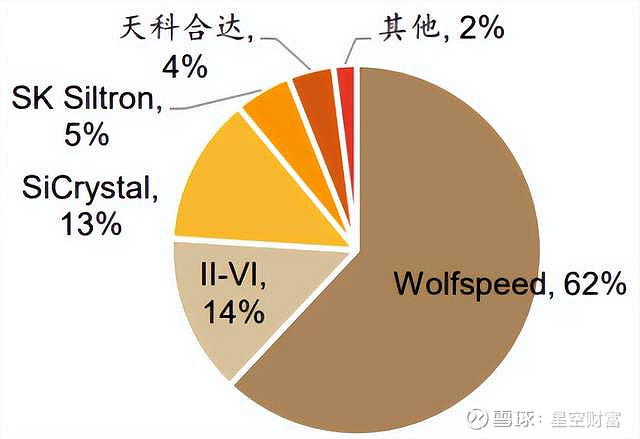

Wolfspeed在 SiC 衬底一家独大,而 II-VI 和 SiCrystal 位居第二梯队,有 10%多的市场份额。接下来的厂商包括 SK Siltron(5%)以及天科合达(4%),其他的中国公司甚至没有上榜。下图展示了碳化硅衬底的全球竞争格局。

资料来源:Wolfspeed

碳化硅衬底还是典型的资本密集型行业,长晶过程需要大量的长晶炉。碳化硅长的实在是太慢,一个月才能长2cm,一台炉子一年只能长400-500片。当然这还是理想情况下的数据,根据$天岳先进(SH688234)$ 《招股书》,其2021 年其长晶炉的单台年产能在也才115片。一台炉子也不便宜,大约需要150万元。因此,碳化硅也是个十足的烧钱玩意,一般小户人家根本承受不起。

碳化硅衬底尺寸越大、良率越高,其单位成本就越低。当前国内SiC衬底的主流尺寸为4或6英寸,而Wolfspeed早已实现8英寸衬底的量产。扩径有着极高的技术壁垒,不同尺寸的SiC衬底之间有大约5年的差距,鉴于国内大多数厂商连6英寸都没有搞明白,良率也普遍较差,因此国内外的技术差距大约在7年以上。

三、2024年,达摩克利斯之剑落下的时刻

近几年碳化硅行业大火,海内外公司连滚带爬往前冲。速度之快,已经不能用CAGR(年复合增长率)来表述,只能用倍来描述。Wolfspeed预计在2024年前产能扩充30倍;Rohm预计在2024年前产能扩充5倍(计划在2025年3月前投资35.8亿人民币,提升产能16倍);II-VI计划产能扩充5-10倍;住友电工4英寸GaN-on-SiC产线2020年产能较2017年扩大10倍。

而这其中最让人震撼的当然是Wolfspeed。Wolfspeed的8英寸SiC衬底已于2019年研发成功,2021年左右投产,有报道称计划于2024年将产能达到惊人的年产600万片。鉴于2020年全球SiC总产能才约40万片,新能源车的需求再强劲,也不能两年翻十几倍吧?可以预见的是,如果Woofspeed达产顺利,SiC行业就会被瞬间抽成真空,更不要说还有Rohm、II-VI这些二线龙头。

我们再来看一下国内公司的情况。

$露笑科技(SZ002617)$ 2022年7月披露,其SiC目前已经形成1000片/月的生产能力,良率约50%,预计到2022年底可以实现5000 片/月的碳化硅衬底片供货能力,折算下来一年也才6万片。

天岳先进在上海投资建设的6英寸导电型碳化硅衬底材料预计将于2022年三季度投产,2026年才能满产。

天科合达投资9.5亿新建的第三代半导体碳化硅衬底产业化基地建设项目计划于 2022 年年初完工投产,但现在依然查不到该项目投产的相关报道。

$三安光电(SH600703)$ 2022年6月20日回复投资者,公司全资子公司湖南三安现有碳化硅产能3,000片/月已投片生产,目前也就这么多产能。

东尼电子(603595)则在2022年8月的调研中回复,公司刚刚切换了碳化硅的生产路线,其碳化硅项目一直到2023年12月才能投产。

我们可以发现,当前A股的碳化硅标的,要不产能还停留在每个月几千片的水平,要不还在艰难的产能爬坡和提升良率之中,这个过程可能还要5年以上。有些才刚刚开工,甚至刚刚更换了技术路线。和滚滚而来的百万片级别的新产能相比,套用《三国演义》中的一句话,简直是“谅腐草之萤光,怎及天心之皓月”。

刚才已经说过,碳化硅行业是资本密集型的,三安光电等上市公司尚可以从资本市场获得融资,未上市的公司恐怕更是艰难。留给我们的时间太短,现在已经是2022年8月末,笔者已经开始盼望过年and年终奖了,2023年到了,2024年还会远吗?

2024年到了,达摩克利斯之剑也该落下了。

当然,中国的碳化硅也不是完全没有机会。中国公司可以与海外公司错位竞争,以己之上等马对阵彼之下等马,有望在海外公司相对薄弱的器件环节,特别是SiC MOSFET环节赢得薄薄的一席之地

当然,资本市场也可以继续讲故事,我们特别擅长打持久战,擅长以时间换空间。虽然2024年左右海外公司有望完全占领市场,但当技术水平逐渐稳定之后,我们可以和他们比拼成本和管理,并有望在2030年以后重新夺回碳化硅市场。

不过,那是2030年以后的故事了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。