作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的小鱼

氢燃料电池的故事,还要从“十城千辆”说起。

2009年,启动了“十城千辆节能与新能源汽车示范推广应用工程”,通过补贴的形式,每年10座城,1000辆新能源车。由此2009年也被业内公众认为是新能源汽车的启动元年。

后面的故事我们都知道了,中国通过新能源汽车实现了弯道超车,整个行业一路高歌猛进,直到2019年增速才第一次出现下滑。

关于氢燃料电池的“十城千辆”,大家众说纷纭,直到2020年发布《关于开展燃料电池汽车示范应用的通知》,通知中明确对燃料电池汽车的购置补贴政策调整为示范应用奖励政策,“以奖代补”方案正式出台,示范期为4年。4年后,对符合结果的城市群给予奖励。

下好先手棋,打好主动仗。

政策出台后,17大燃料电池汽车示范城市群提出申报,目前北京、广东、上海城市群已通过审批,成为首批示范城市群。2025年底,三个城市群对氢燃料电池发展的情况如何,多多少少能决定这个行业的未来。

那么问题来了:

1.政策对氢燃料电池行业的发展刺激程度如何?

2.氢燃料电池的成本是否有望压降?

3.氢燃料电池最优的应用场景是什么?

一.政策不推,人心不齐

先前无数行业的经验证明,行业发展的导入期,是需要通过政策的加码来推动的。一方面以补贴、奖励的形式可以刺激消费者的需求,另一方面促使生产端企业安心地扩大生产,形成规模效应,从而降低产品成本,最终实现企业的商业化运营。

氢燃料电池行业近两年,但却“叫好不叫座”,观望着居多。2020年受疫情和示范城市政策延迟落地的影响,销量甚至比前一年下降了1500多辆。不要在没鱼的地方撒网,这个道理看来行业的玩家都懂,所以,政策那只无形之手,需要适时地推动一下了。

图片来源:中信证券研究所

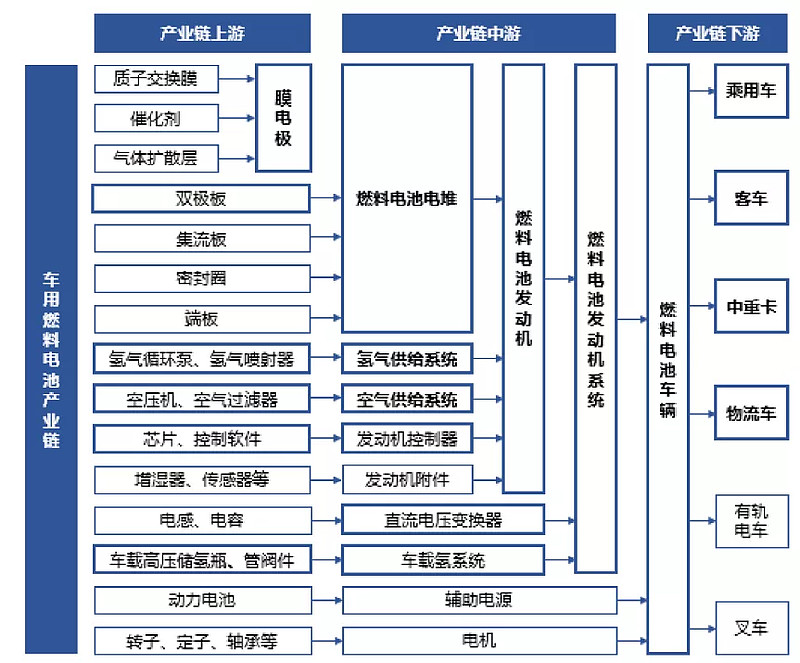

为更好地理解政策背后的意图,我们先简单介绍氢燃料电池车的产业链:

1.上游电堆及其零部件材料是产业的核心,电堆作为燃料电池系统集成的重要部分,占系统成本约65%,部分零部件具有高技术门槛,这一领域主要以国外供应商为主,“国产替代”还有很大的空间。

2.中游的系统集成商们将组件整合成氢燃料电池发动机系统,不同集成方案和算法对系统的可靠性也有较大影响。

3.下游则是整车集成和终端应用。据统计,2019年中国氢能源汽车保有量为6459辆。

图片来源:亿华通招股说明书

言归正传。目前氢燃料电池的政策方向大致可以分为三类:

上游关键零部件突破下游场景应用基础设施发展

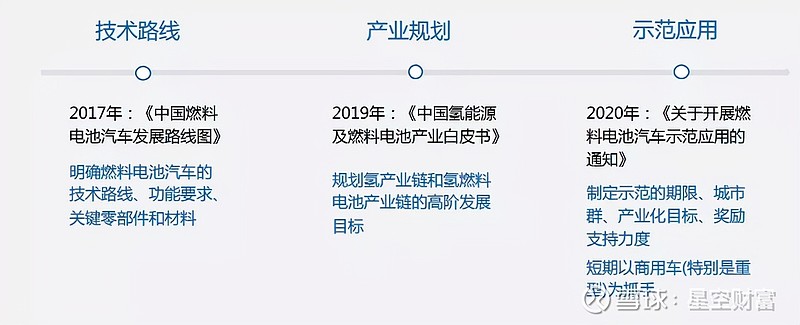

上游关键零部件是燃料电池的心脏,上文提到的2020年五部委联合发布的通知中,明确了8项核心部件(电堆、氢气循环系统、空压机、膜电极、双极板、催化剂、碳纸、交换膜)作为技术突破方向,要求示范城市群在第1-4年间实现至少2项、4项、5项、7项的本土化突破落地。

PPT画得再好,落不了地,最终只能落得“贾跃亭”式的下场。国家从2016年出台的“十三五”战略性新兴产业规划中就强调燃料电池汽车的批量生产和应用。此后,国家依次制定技术路线、产业规划和示范应用,一步一个台阶,将氢燃料电池的明天描绘得明明白白。按照白皮书的畅想,到我国建成社会主义现代化国家之时,氢能在能源体系中占比约10%,氢气需求量达6000万吨,加氢站10000座以上,燃料电池车产量达500万辆/年,而2019年底,这几个数分别2.7%、2100万吨、23座、2737辆/年。

蓝图是宏伟的,现实是骨感的。

图片来源:罗兰贝格咨询公司

哈佛商学院的大卫亚非教授曾在波特五力模型的基础上,提出了互动互补作用力:任何一个产业内部都存在不同程度的互补互动(相互配合一起使用)的产品或服务业务。

所以,氢燃料电池车的发展离不开配套设施的齐头并进。2020年5月,财政部发布《关于征求<关于开展燃料电池汽车示范推广的通知>(征求意见稿)意见的函》,提出新的加氢站补贴政策的补贴门槛或将从200kg/d提升到500kg/d日加注能力。地方紧跟脚步,纷纷出台加氢站建设和补贴目标,比如,上海计划到2023年规划加氢站接近100座并建成运行超过30座,单站补贴最高500万元,而目前加氢站的建设成本(不含补贴)约1500万元。

行业早期,机会来临时,要用盆接,不能用针顶。

二.降本增效,一刻不停

大力出奇迹。在政策的推动下,各方玩家有钱的出钱、有力的出力,行业一片热闹的光景。

1.光伏巨头 $隆基股份(SH601012)$ 布局氢能,想打造光储氢一体化解决方案(相关阅读:星空行研︱光伏制氢,2%弃光率撑起的万亿市场);

2. $中国石化(SH600028)$ 计划在2025年末建立1000座加氢站;发电龙头东方电气(600875)、国电投等成立氢燃料电池公司;

3.上汽(600104)将重点发力商用车,20215年前推出至少十款氢燃料电池车型;

4. $长城汽车(SH601633)$ 喊出了“氢能全产业链布局”的口号;

玩家入局,说明氢能的价值逐渐体现和被接受。而氢能产业链各个环节成本的压降,也是玩家扩张形成规模效应后,维持行业健康发展的关键举措。

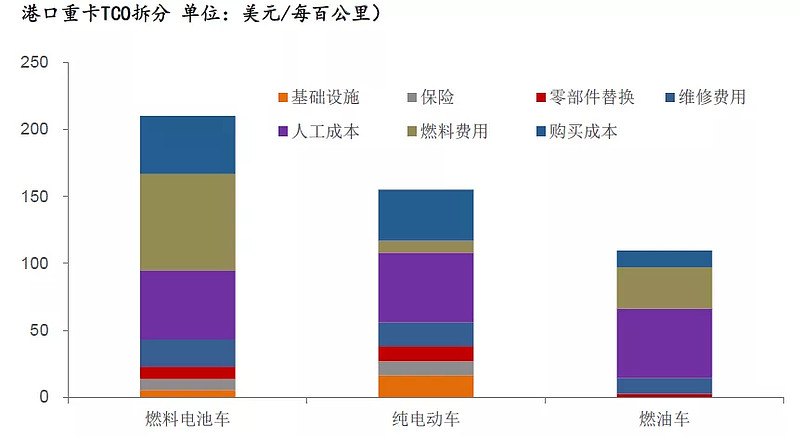

将一辆港口重卡的总成本(TCO,包括购买成本和运营成本)进行拆分,通过对比三种车型的成本构成可知,燃料费用、购置成本是燃料电池重卡成本的主要来源,也是降本的核心所在。

图片来源:中泰证券研究所

第一,燃料费用顾名思义指的是氢气的成本,需求对氢燃料成本下降的贡献起着决定性的作用。目前氢气的售价约60-70元/kg。据彭博财经预计,30年后全球氢气需求量是现在的3-4倍,从2500万吨增长到8100万吨,其中风能与太阳能丰富的地区氢气成本可降低至1.5美元/kg,足以与天然气竞争。根据氢燃料电池白皮书预测,2050年平均制氢成本将不高于10元/kg。

第二,氢燃料电池系统未来还有较大的成本压降空间。当前,一套系统占整体燃料电池车成本的13%,每千瓦约1500-2000美元。根据美国能源局的数据,当年生产规模达50万套时,燃料电池系统成本降至45美元/kW。燃料电池系统中,金属铂催化剂、膜电极、双极板都是成本压降的重要部件。

氢燃料电池白皮书中预计2050年时,我国燃料电池系统的年产量是550万套,相信那个时候,如果目标实现,氢燃料电池车的成本优势较柴油车是非常明显的。当然了,2050年,中国的道路上是否还有燃油卡车还不好说。

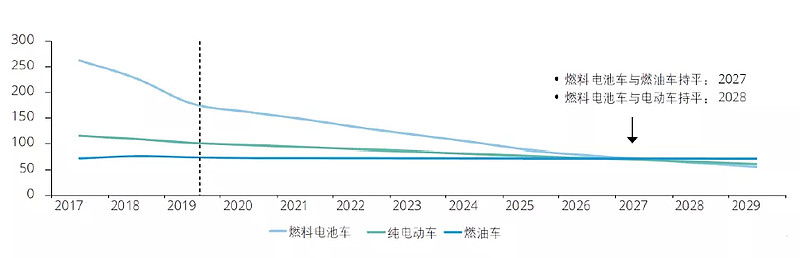

最后,我说结论,预计到2029年氢燃料电池车的总成本将下降至55美元/百公里,将低于纯电动公交和燃油公交车的成本。

图片来源:德勤管理咨询公司

总之,随着政策加码和资本推动,参考锂电池车的发展路径,烤包子对氢燃料电池车的成本下降还是很有信心的。你不信?咱们也可以来一场十年赌局。

三.商用乘用,我选商用

2019年我国交通行业碳排放在12亿吨左右,其中商用车保有量仅占我国汽车保有量的12%左右,却制造了道路交通碳排放的56%。在“双碳“政策的驱动下,商用车低碳化的大改造,迫在眉睫。

低碳化的可选项,目前就是锂电池车或者氢燃料电池车。

相较锂电池车,氢燃料电池车的优势在于载重和续航,而加氢站等配套设施的高投入成本,限制了氢燃料电池车在所有车型的应用。

适合自己的才是最好的,固定路线、中长途运输、高载重成为氢燃料电池车的应用场景,客车和卡车,或许才是氢燃料电池最终的归宿。

本质上,氢燃料电池车和锂电池车并不在同一个细分赛道。

以美国电动卡车公司尼古拉为例,公司成立于2015年,生产燃料电池重卡,在全生命周期中向用户提供氢燃料电池重卡、氢气、车辆保养和维修,进行全方位的服务。

2021年2月,尼古拉发布了2款车型:Nikola Tre Cabover的一款氢燃料电池版本,以及面向北美市场开发的长途氢燃料货运卡车Nikola Two FCEV Sleeper。从这两款卡车的研发和销售节奏来看,2025年可以实现车辆的批量化生产,届时公司成立整10年。看回国内,宇通客车、上汽集团也在加大对燃料电池商用车的研发力度。

展望未来,氢燃料电池已随着政策明确进入行业发展关键期。虽然燃料电池系统成本和使用氢气的成本还处于较高水平,导致全生命周期成本高,但是氢燃料电池的低碳、能量效率高、零污染价值已逐渐被大家接受。未来5年,三大示范城市群的启动,各路玩家将深刻影响行业的未来格局。

氢燃料电池的“风”,是斜风细雨还是风驰电掣?十年后见分晓!

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。