心动公司财报将业务分为两块:游戏、信息服务(TapTap)。投资者也基本是从这两个角度来分析公司价值的。

本文主要做TapTap部分数据复盘与价值评估。

复盘过去

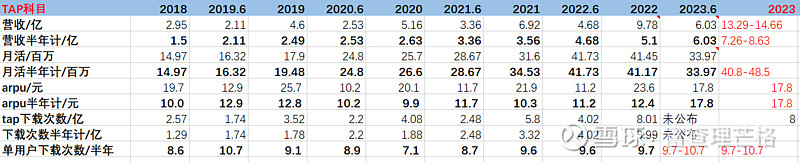

1、2018-2023年tap的核心数据:

图中数据全部来自于年报发布与计算,其中红色部分是2023下半年业绩推测。

将营收、月活、arpu、下载次数等数据按照半年为单位进行统计,主要是能够更清晰的展示变化趋势。例如21年相比20年,tap月活按整年为单位从25.7涨到31.6,增长5.9(23%);按半年为单位从26.6涨到34.53,增长7.93(30%)。

下面来说下2023年下半年tap业绩推测部分。tap2023年总下载数据官方公布为8亿次,过去5年单用户每半年下载次数在7.1-10.7之间。月活数=总下载次数/单用户下载,所以单用户下载次数越高,月活越低;单用户下载次数越高,月活越低。

如果2023年单用户下载次数/半年,与2022年下半年一样,为9.7,已知上半年月活为33.97,那么下半年月活为48.5百万;如果我们尽量保守,2023年单用户下载次数/半年,与过去几年历史最高点19年上半年一样,为10.7,那么下半年月活为40.8百万。

推测2023年下半年tap月活为40.8~48.5百万之间。

过去5年单用户下载平均值为9.1,最低值为7.1,按这两个值下半年月活分别为53.9、78.7百万![]() ,太刺激了,都不敢细想。

,太刺激了,都不敢细想。

tap上半年广告系统、客户覆盖范围提升,arpu值提升到17.8。下半年假设arpu值仍为17.8不变,则营收预计为7.26~8.63。全年营收预计13.29~14.66。

接下来来看看毛利率数据:

在21年公司开始激进扩张前,毛利率一直稳定在80%以上。23年上半年降本增效后毛利率约为82%,保守点估计23年全年毛利率为80%。

同时,在激进扩张前,tap的推测费用率范围为47%-64%之间,这里取中间值55%为tap常态费用率。那么推算tap的常态净利率估计为25%左右。2023年tap净利润约为3.32~3.67(这里可能有较大误差,作为趋势预估)。

展望未来

下一个问题是,在月活达到44.6百万(取平均数)的此刻,tap未来还有多少增长空间呢?

tap自比为手游届的steam,我们也用steam的数据来类比一下tap的天花板。

看看几个网络数据:中国是steam平台最大的非欧美市场,拥有超过1.6亿注册用户,占全球总用户数的23.6%;外媒统计steam18年时的中国玩家数目已经超过3000W;中国玩家是steam上最活跃的玩家之一,每日平均在线人数超过100W。中国游戏行业2022年收入,手游占比72.61%,端游占比23.08%。2023年中国移动游戏用户规模达6.57亿。中国移动游戏用户预计是端游的2倍左右。

假设steam玩家/端游玩家约为1/10,类比到tap/手游玩家上,用户规模约为66百万,同时考虑还有未来的未成年人以及tap门槛相比steam更低一点,tap国内用户上线应高于66百万。

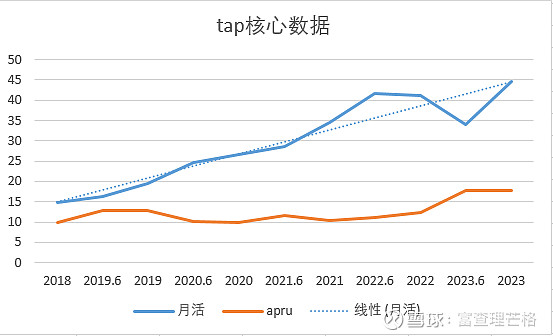

接下来看看,tap过去几年的月活以及arpu趋势图:

在可见的未来国内用户还能增长至少3年。过去几年用户约每年增长6百万,按此趋势,在26年底用户会超过63百万,三年后用户增长接近国内用户瓶颈。而假设arpu值就此不再升高(实际上会有提升趋势),三年后tap营收为22.5亿,利润约为5.6亿(保守,确定性较高的部分)。

做梦时间

那么在保守计算的国内tap之外,心动还有哪些有想象力的部分呢?目前能看到的有两点:1、海外tap 2、自研游戏。

1、海外tap

上图是海外tap的月活,在21年底海外tap用户有一波暴增,公司在21年年报中写道:“2022年,我們計劃加強TapTap 國際版的運營力量,把建立社區氛圍作為重要目標,並對個別重點地區做有針對性的產品定製和用戶增長。”从结果来看,显然失败了。

23年中报中,公司写道:“目前,我們的目標並不是整體的MAUs增長,而是針對個別重 點市場希望能建立起良好的社區氛圍和提高用戶滲透率。”公司目前并没有计划扩张海外tap。

如果国内TapTap用户规模增长如前文所预计,那么留给海外版tap蛰伏发育的时间只剩3年了,希望3年内能够跑通海外市场,给公司走出第二增长曲线吧,毕竟这部分的饼实在很大![]() 。

。

按照steam国区注册占23.6%来估算,海外用户天花板为国内3倍,约2亿用户,且欧美日区arpu值要高出不少,毛估估收入天花板在国内5倍以上了。

2、自研游戏

话不多说,直接上图:

游戏部分我看不太懂,也希望有大佬能分析下心动游戏部分价值几何?

话虽如此,也烧至少10亿在自研上,做一款粥利润+10亿,做一款原利润+100亿的梦还是可以有的![]()

总结

复盘过去,2018-2023期间,tap营收从2.95亿增长到13.98亿(年化36.5%),用户从14.97百万增长到44.65百万(年化24.4%),净利润从0.72亿增长到3.5亿(年化36.1%)。

在可见未来,tap营收能过22.5亿,用户能过63百万,利润能过5.6亿。

在不可见未来,海外tap用户2亿,游戏爆款频出,原、农在手,玩家结晶,心家军横行。

站在24年初,你愿意给这样的心动多少估值?

PS:20年10月份入市以来,三年有余,心动和腾讯是我持有时间最长的公司。21年3月份开始第一次买入心动,作为新韭菜奔着黄老板的理想主义迷迷糊糊冲进来了,仅以此文作为过去这段时间,回复给市场先生的答卷。