欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

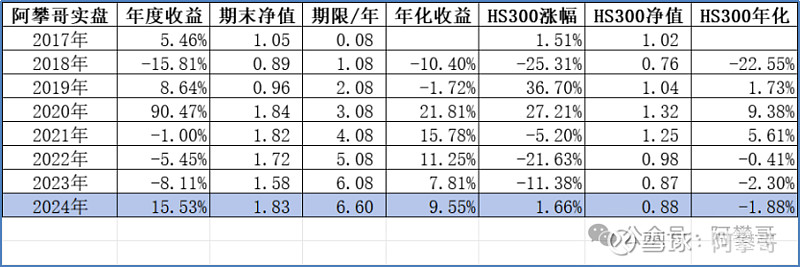

截止 2024年6月 28 日,实盘收益15.53%,沪深 510300 基金收益率1.66%,实盘收益率跑赢指数13.87%。

今天我们聊一家在港股上市的美概股,餐饮龙头-百胜中国[09987HK]

01 公司简介

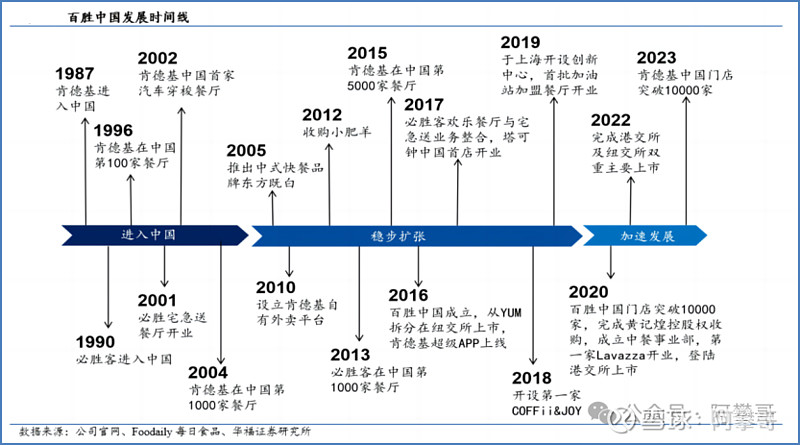

百胜中国于2016年4月1日在美国特拉华州注册成立。

公司拥有肯德基、必胜客和塔可钟三大品牌的独家运营和授权经营权,

还有小肥羊、黄记煌连锁餐饮品牌,并发展新兴品牌Lavazza和烧范儿。

公司于2016年10月31日自YUM分拆,并于2016年11月1日在纽约证券交易上市,股票代码为「YUMC」。

于2020年9月10日,公司在香港联交所主板二次上市。

于2022年10月24日,公司在香港联交所由第二上市地位自愿转为主要上市地位,成为在纽约证券交易所及香港联交所双重主要上市的公司。

百胜中国是中国最大的餐饮公司,截至2024年3月底,餐厅15022家。

02 财务分析

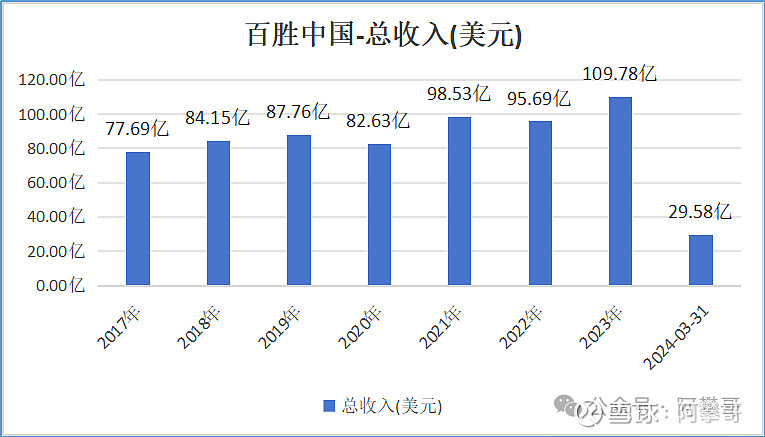

收入从2017年77.69亿美元,增长至2023年109.78亿美元,6年时间累计增长35.5%,年化增长率5.2%。

这个增长率略低啊,勉强跑赢GDP。

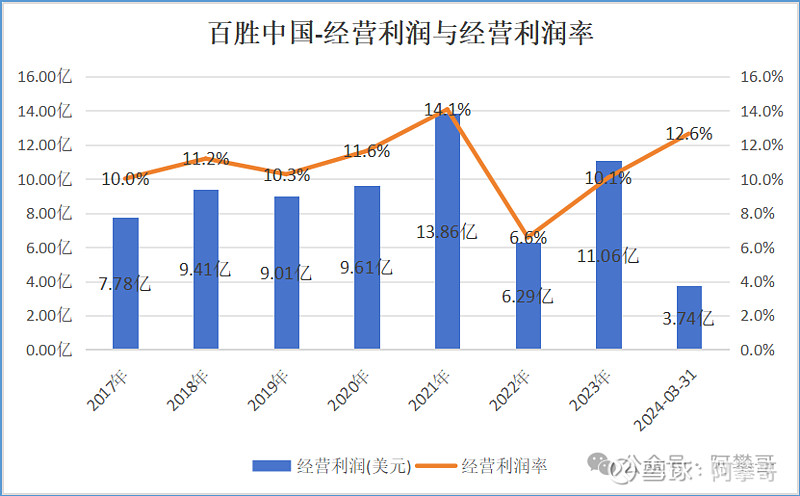

经营利润从2017年7.78亿,增长至2023年11.06亿,6年时间累计增长42.2%,年化增长率6%。

除2022年,公司的经营利润率大部分年度在10%以上。

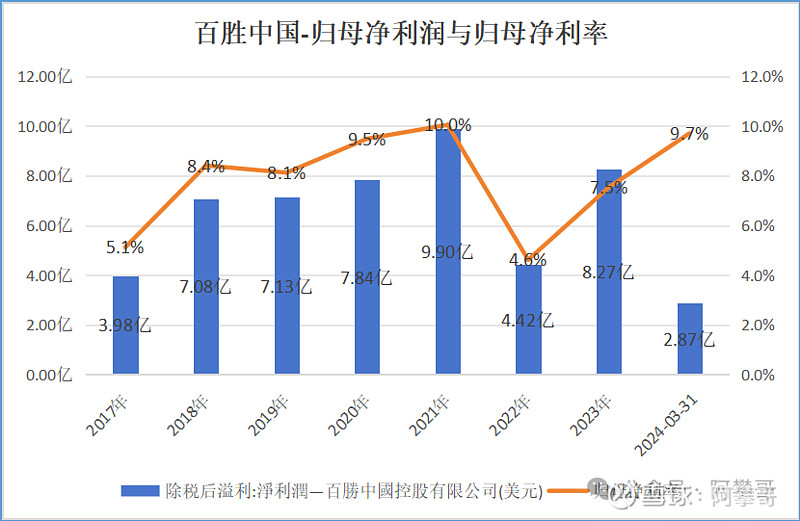

归母净利润从2017年3.98亿,增长至2023年8.27亿,6年时间累计增长107.8%,年化增长率13%。

除2022年,公司的归母净利率大概在8%至9%。

这个利润率在餐饮行业里面算比较高的,但是对于其他行业的优秀公司公司来说,还是略低,餐饮行业赚的真是辛苦钱。

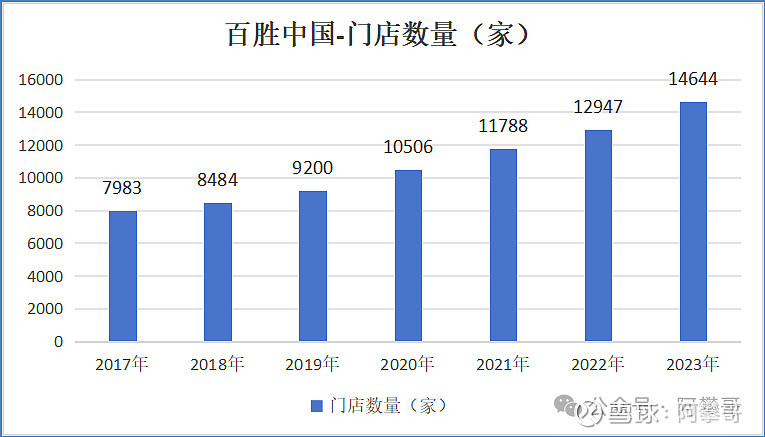

公司门店数量从2017年7983家,增长至2023年14644家,6年时间累计增长83.4%,年化增长率10.6%。

可以看到,公司的收入、利润,随着门店的数量增加而增加,虽然收入的增长幅度小于门店的增长幅度,但是利润的增长幅度大于门店数量的增长幅度。

一方面是公司有一个降本增效的过程,

另一方面是公司新开的门店面积比之前小很多。

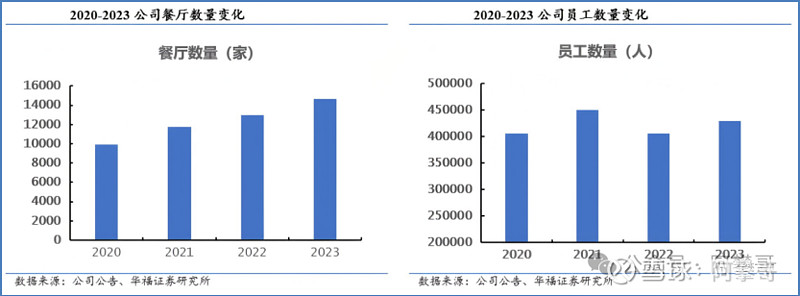

餐厅数量增加,员工数量则较为稳定。

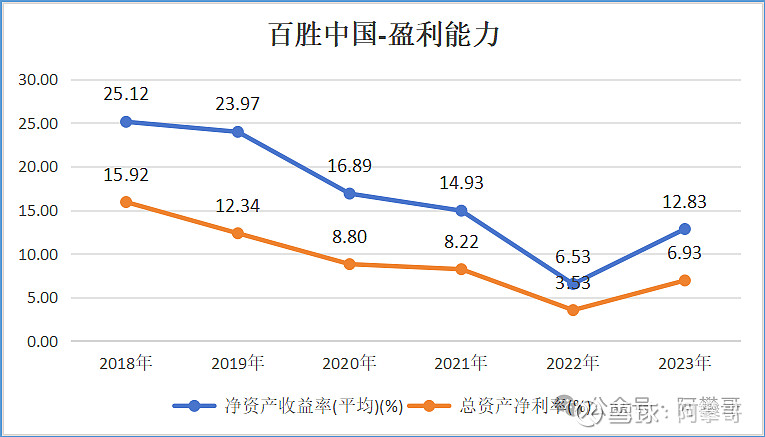

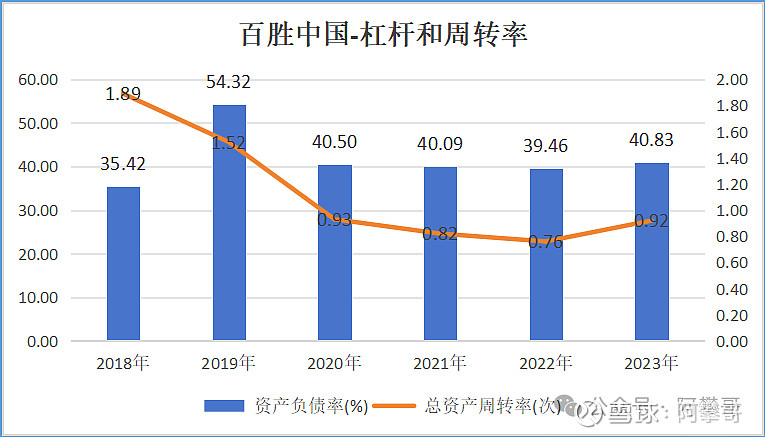

可以看到公司的净资产收益率和总资产净利率,呈现逐年下降的趋势。

资产负债率稳定在40%左右。

总资产周转率从2018年1.89,下降至2023年的0.92。

说明公司总资产的增长幅度大于收入的增长幅度,导致总资产周转率下降,公司对资产的运营效率降低。

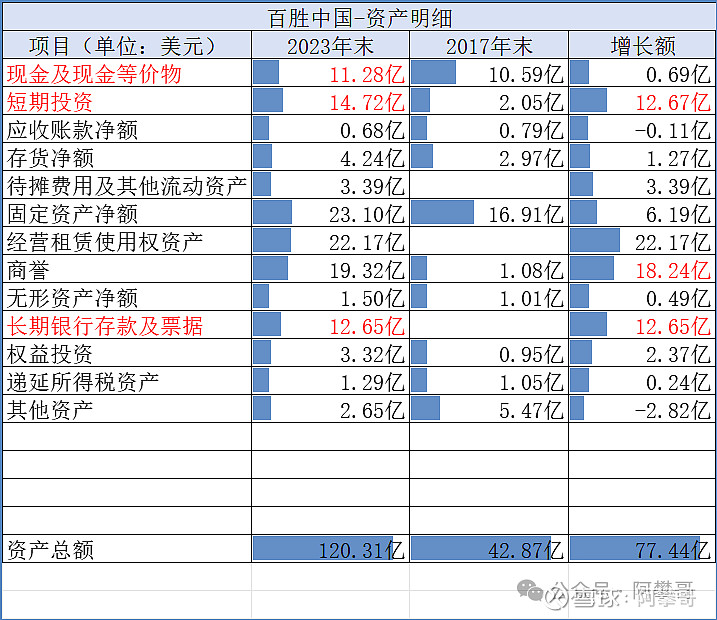

2023年末公司资产总额120.31亿美元,比2017年末资产总额42.87亿美元,增加了77.44亿美元。

主要是这4项资产,(1)短期投资增加12.67亿;(2)固定资产和租赁资产增加28.36亿(2017年没有执行新的租赁准则,公司时间租赁的资产未计入资产负债表);(3)商誉增加18.24亿;(4)长期银行存款及票据增加12.65亿;

如果降低账面的资金,用来分红或者回购,会降低公司资产总额,从而提高总资产周转率和净资产收益率,提高股东回报。

管理层也意识到了这一点,在2023年11月16日,公司宣布已签订协议计划于2024年在美国及香港进行总计7.5亿美元的股票回购,这是公司于2024年至2026年通过股息及股票回购向股东回馈30亿美元的资本运用策略的一部分。

截至2023年12月31日止年度,公司于纽约证券交易所回购12.4百万股普通股股份,总对价为617百万美元,均价49.76美元/股(617/12.4),约388.54港币/股。

根据2024年一季报披露,公司通过股票回购和现金股息的形式在第一季度向股东反馈约7.45亿美元,创单季历史新高。

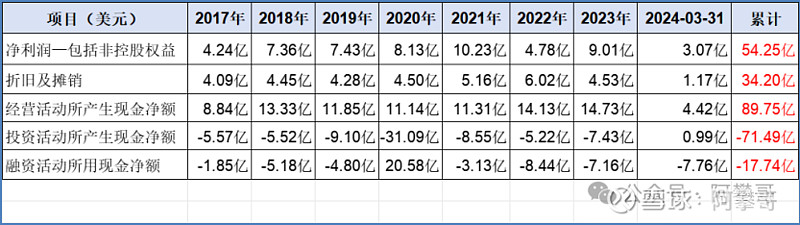

从2017年至2024年一季度,公司累计产生的净利润54.25亿美元,经营活动所产生现金净额89.75亿美元,投资活动所产生现金净额-71.49亿美元,融资活动所用现金净额 -17.74亿美元。

公司净利润含金量高,现金流健康,赚到的钱都用于投资扩大再生产,也没有大规模筹资吸血。

03 业务分析

按2023年的系统销售额计,百胜中国是中国最大的餐饮企业。

公司于2023年收入110亿美元,截至2023年12月31日有14644家餐厅,主要覆盖中国2000多个城市。

公司正在加速门店网络扩张,力争于2026年实现门店数量达到20000家。

于2024年至2026年期间,公司预计每年新开店的15%–20%将为加盟店。(加盟协议订明具体的运营标准,与公司自营餐厅规定的标准一致,加盟店受到公司的内部质量审查及检阅)。

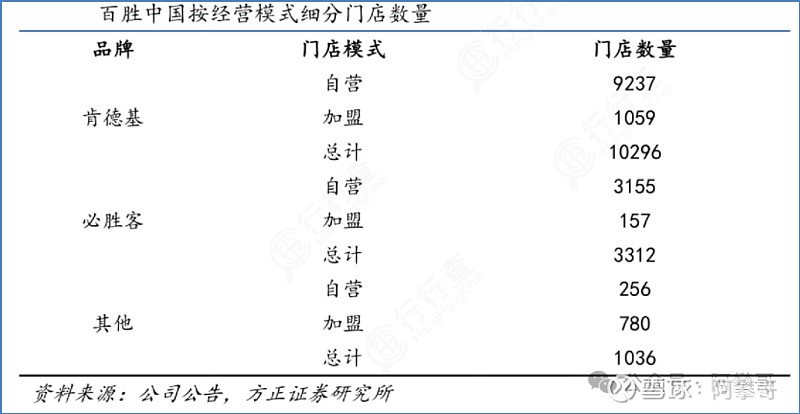

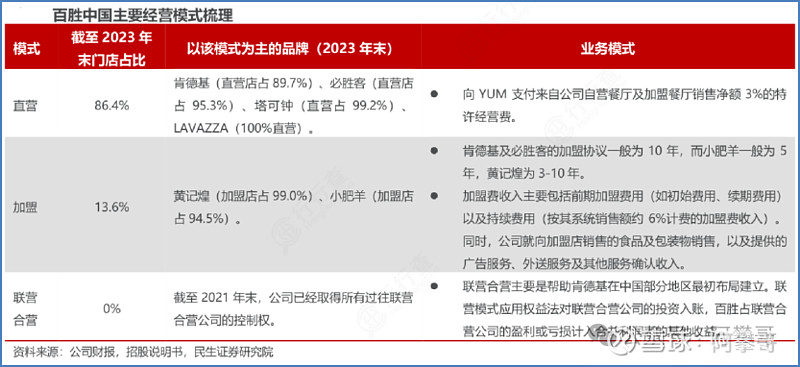

截至2023年12月31日,约86%的餐厅由公司自营,约14%的餐厅由加盟商运营。

加盟店通过支付前期加盟费及根据销售额的百分比计算的持续特许权使用费,以及与公司的其他交易(例如采购食品及包装物、广告服务、外送服务及其他服务)为公司贡献收入。

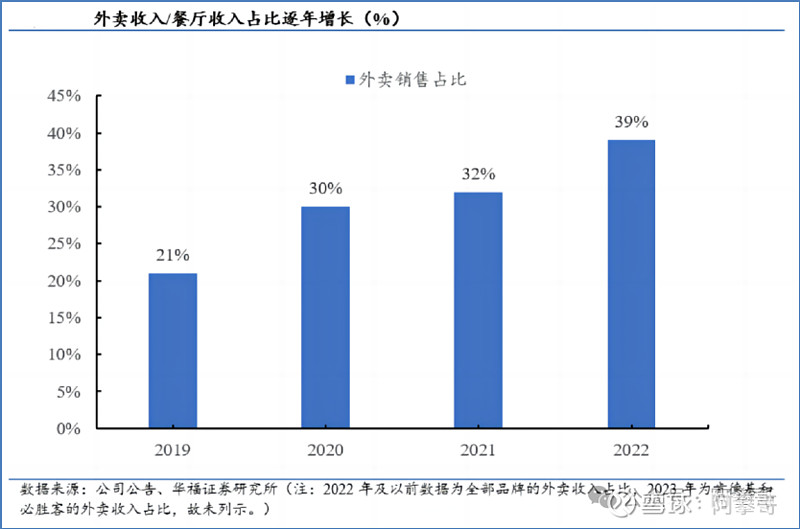

2019年,通过外卖的收入占比占公司餐厅收入约21%,并进一步提升至2020年的约30%、2021年的约32%及2022年的约39%,部分是由于新冠肺炎疫情导致外卖订单增加,而2023年则略降至36%。

1)直营:直营使公司能够以更为严格的标准和更为灵活的方式对门店进行管理。

截至2023年末公司直营门店占比高达86.4%,分品牌来看,获独家经营权的肯德基、必胜客及塔可钟更多以直营模式为主,

截至2023年末肯德基/必胜客/塔可钟直营门店占比分别为89.7%/95.3%/99.2%;Lavazza咖啡目前全直营。

2)加盟:加盟模式下,公司可以借助在资金、渠道、资源等方面有实力的加盟商拓展门店,也可以借此模式渗透更多学校/景点/医院等特殊场景门店。

公司自有品牌小肥羊及黄记煌更多以加盟模式为主,

截至2023年末黄记煌/小肥羊加盟门店占比分别为99%/94.5%。

加盟模式下,加盟协议根据不同品牌签约时间为3-10年不等,公司向加盟商收取前期加盟费用及持续费用。

肯德基

肯德基于1939年由哈兰‧山德士上校(ColonelHarlandD.Sanders)在肯塔基州科尔宾镇(Corbin)创办,并于1987年在中国北京市开设其于中国的第一家餐厅。

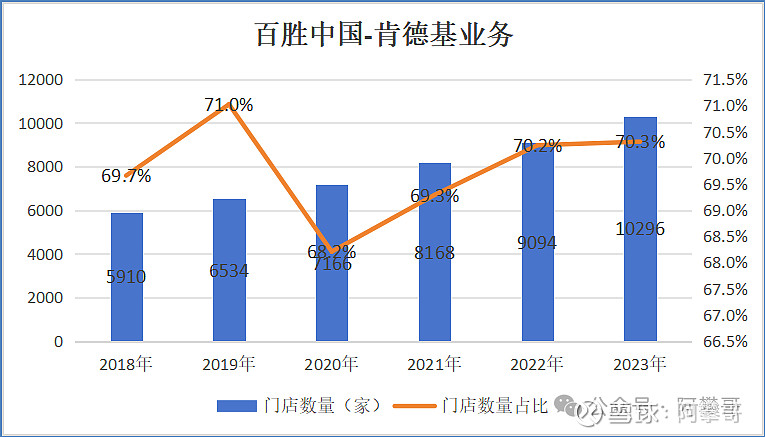

截至2023年12月31日,10296家肯德基餐厅遍布中国2000多个城市,2024年一季度末,肯德基门店数达10603家。

肯德基主要与中国的西式快餐品牌竞争,如麦当劳、德克士及汉堡王。

截至2023年底,肯德基的门店数目约为其最接近的竞争对手的两倍,麦当劳门店数量的为5903家。

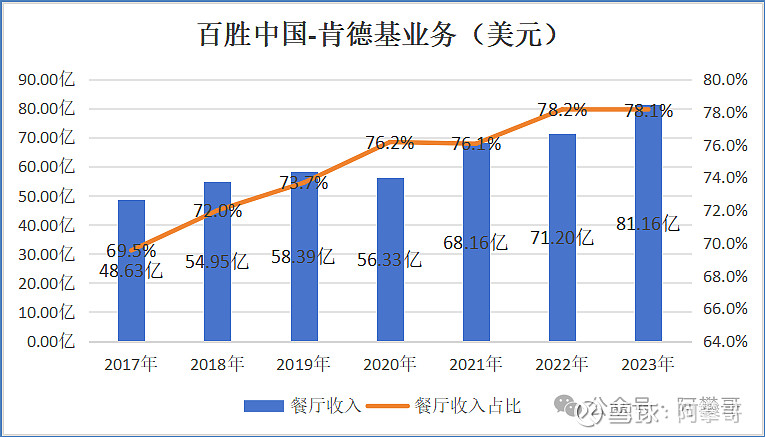

肯德基餐厅收入从2017年48.63亿美元,增长至2023年81.16亿美元,6年时间累计增长66.9%,年化增长率8.9%。

肯德基餐厅收入占公司总餐厅收入的比例,也从2017年69.5%,提高到2023年末的78.1%。

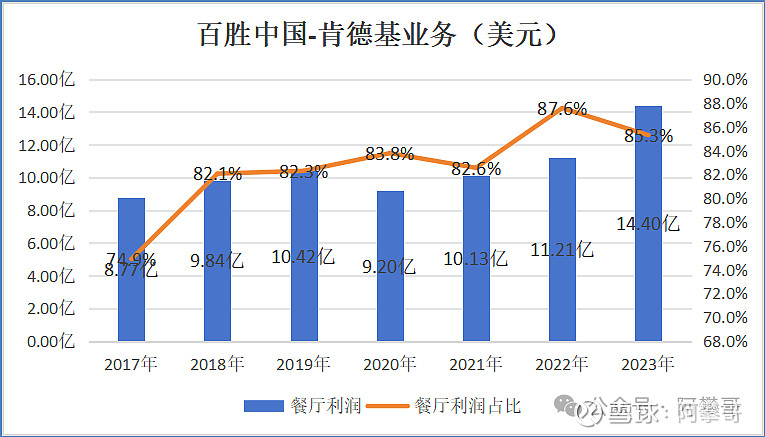

肯德基餐厅利润从2017年8.77亿美元,增长至2023年14.4亿美元,6年时间累计增长64.2%,年化增长率8.6%。

肯德基餐厅利润占公司总餐厅利润的比例,也从2017年74.9%,提高到2023年末的85.3%。

肯德基餐厅的收入和利润双双几乎同比例增长,随着公司规模的扩大,利润率并没有受到侵蚀,管理层的运营效率还是杠杠滴。

肯德基餐厅门店数量从2018年5910家,增长至2023年10296家,占公司总餐厅数量的比例为70.3%。

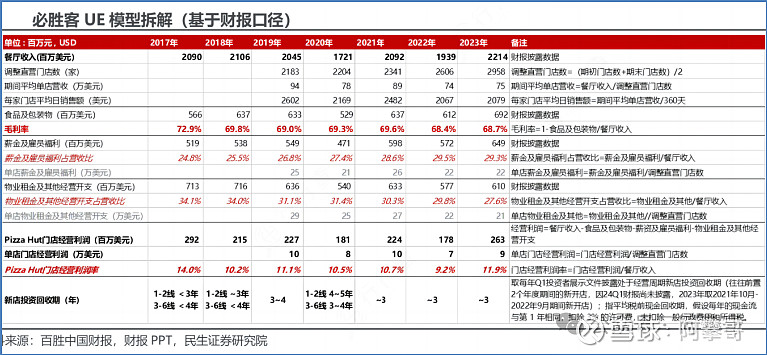

2.必胜客

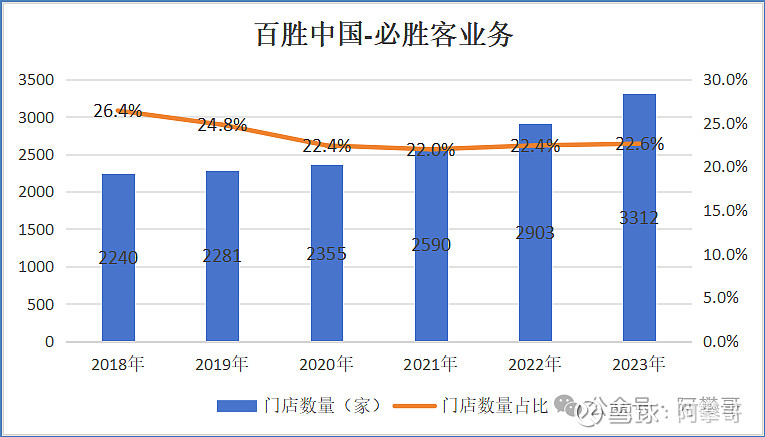

必胜客自1990年在北京市开设首家中国餐厅,截至2023年底,3312家必胜客餐厅遍布中国700多个城市,2024年一季度末必胜客门店数达3425家。

截至2023年底,必胜客的餐厅数目约为于中国与其最接近的西式休闲餐饮竞争对手的四倍。

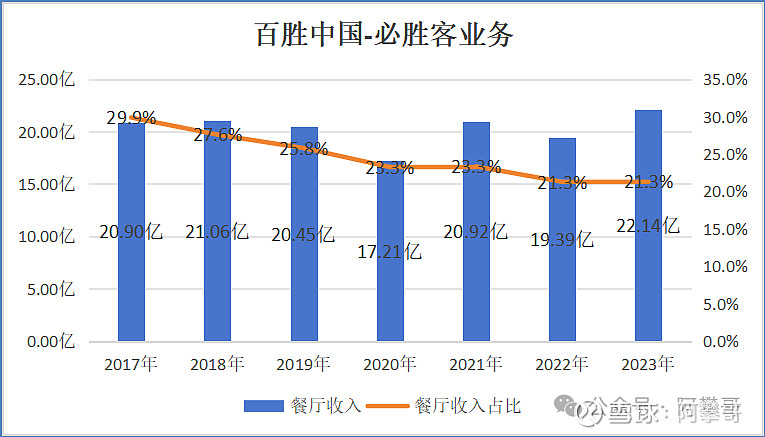

必胜客餐厅收入从2017年20.9亿美元,增长至2023年22.14亿美元,6年时间累计增长5.9%,年化增长率0.97%,几乎原地踏步。

必胜客餐厅收入占公司总餐厅收入的比例,也从2017年29.9%,下降到2023年末的21.3%。

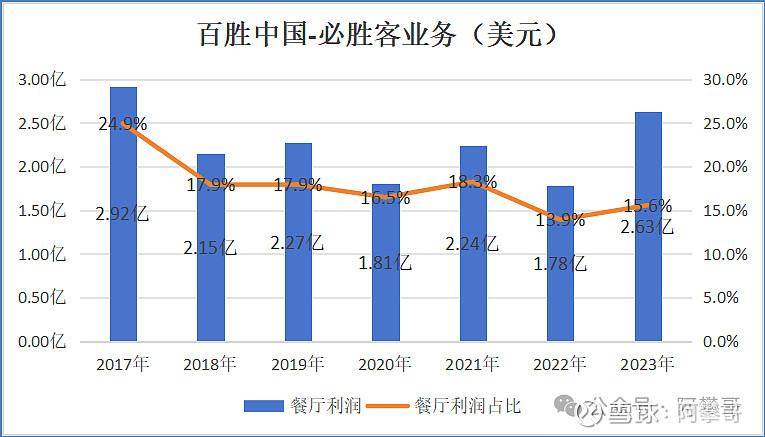

必胜客餐厅利润从2017年2.92亿美元,下降至2023年2.63亿美元,6年时间累计下降10%。

必胜客餐厅利润占公司总餐厅利润的比例,也从2017年24.9%,下降到2023年末的15.6%。

必胜客餐厅门店数量从2018年2240家,增长至2023年3312家,占公司总餐厅数量的比例为22.6%。

必胜客的餐厅数量增加,而收入、利润却双双下降,有可能是将之前必胜客大店更换为小店,也有可能是必胜客面临较为激烈的竞争环境,运营效率下降。

3.其他品牌

3.1Lavazza

于2020年4月,公司与世界闻名的意大利家族咖啡公司LuigiS.p.A(LavazzaGroup)合作,并成立了一家合资公司(Lavazza合资公司),以在中国探索及发展Lavazza咖啡品牌概念。

截至2023年12月31日,中国有122家Lavazza咖啡门店。

公司的目标是于未来几年内开设1000家Lavazza门店。

3.2黄记煌

公司于2020年4月完成了对于黄记煌控股权益的收购。黄记煌于2004年创立,截至2023年12月31日在国内外拥有631家门店。

黄记煌主要以加盟模式经营,焖锅品牌。

3.3小肥羊

小肥羊起源于中国内蒙古,专营在中国尤其是在冬季深受欢迎的火锅。

截至2023年12月31日,小肥羊于中国及国际市场拥有163家门店。

小肥羊主要以特许经营模式经营。

3.4塔可钟

塔可钟西式快餐品牌,专门提供墨西哥风味的食品,包括塔可、布里特卷、芝士烤饼、色拉、玉米片及类似食品。

公司于2016年12月在中国上海市开设首家塔可钟餐厅。

截至2023年12月31日,中国有120家塔可钟门店。

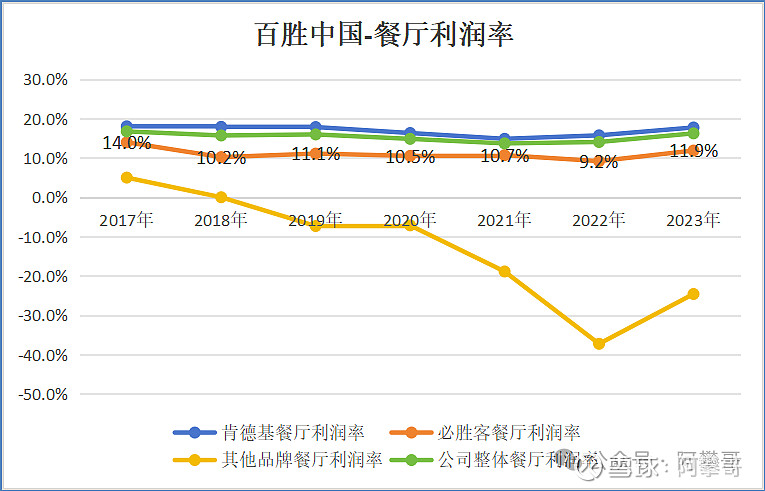

百胜中国公司整体的餐厅利润率在15%左右,其中肯德基餐厅利润率在17%左右,必胜客餐厅利润率在11%左右,

Lavazza、黄记煌、小肥羊、塔可钟等其他品牌的餐厅利润还处于亏损中。

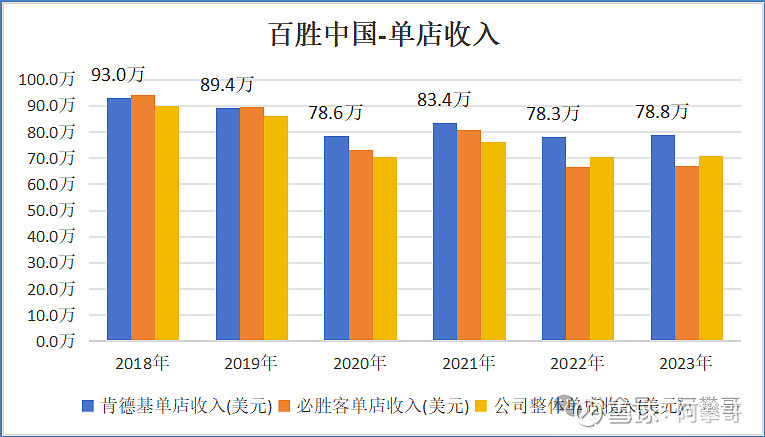

可以看到,肯德基单店餐厅收入领先公司其他品牌,但是肯德基的单店年收入从2018年93万美元,下降至2023年78.8万美元。

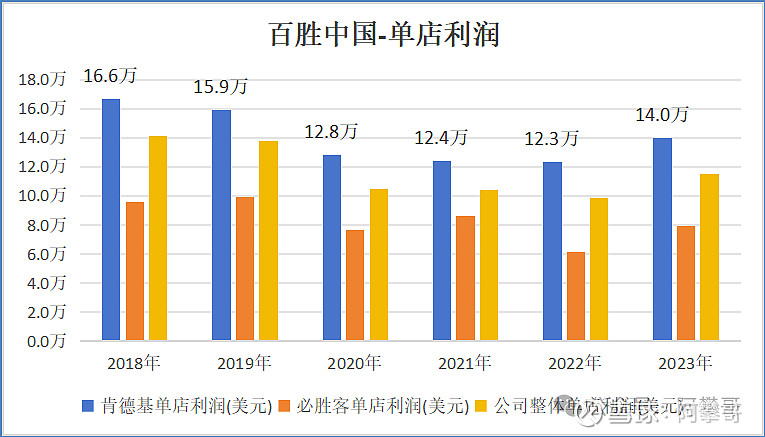

肯德基单店餐厅利润,遥遥领先公司其他品牌,但是肯德基的单店餐厅年利润从2018年16.6万美元,下降至2023年14万美元。

肯德基单店餐厅收入和餐厅利润下降,主要因为这几年新开了面积较小的店铺。

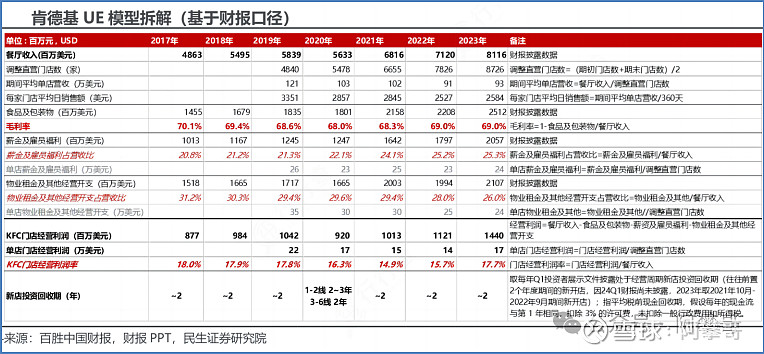

由于公司正在开设更多小型餐厅并且积极地控制成本,

肯德基平均资本支出从2014年的300万逐步降低至2023年的150万,

必胜客的平均资本支出从2014年的300万逐步降低至2023年的130万。

目前肯德基的投资回收期保持在2年时间左右。

必胜客投资回收期保持在3年时间左右。

04 股东和管理层

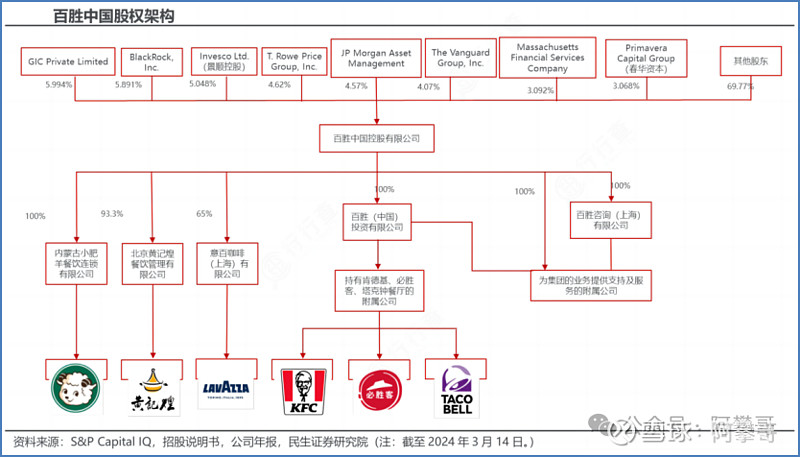

公司股权结构相对分散,Top5股东以财务投资机构为主。

据S&PCapitalIQ数据,截至2024年3月14日数据,百胜中国Top5股东分别为GICPrivateLimited(持股占比5.994%)、BlackRock(贝莱德)(持股占比5.891%)、Invesco(景顺控股)(持股占比5.048%)、T.RowePriceGroup,Inc.(持股占比4.62%)、JPMorganAssetManagement(摩根资产管理)(持股占比4.57%),以财务投资机构为主。

公司也在2016年及2022年发布长达10年股权激励计划,对管理层、非雇员董事及雇员进行激励(“2022年计划”计划发行3071万股,占2022年末已经发行股份数的7%,主要接替“2016年计划”)。

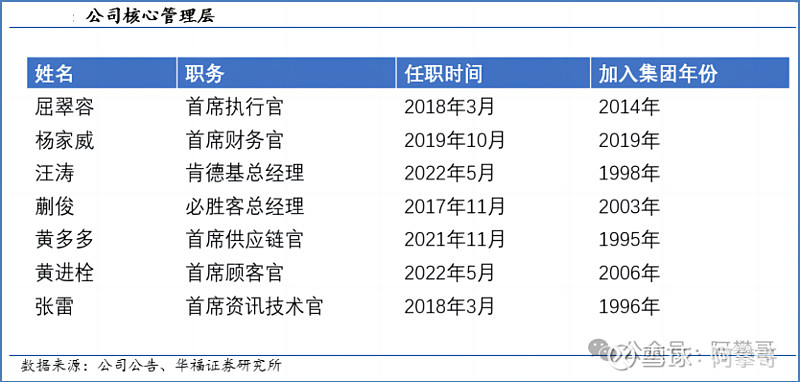

作为外资品牌,百胜中国本土化的管理团队,对中国市场的深刻理解。

核心经营领域管理层均来源于内部晋升,且在百胜任职时间较久。

7名高管中有3位女性,屈翠容、刘苹苹、张雷,女性在这里真的体现出“半边天”。

屈总2023年度年薪1.44亿人民币,这个确实有点高啊,但也值得吧。

百胜中国的董事会也是比较神奇的,只有1名董事,其他为独立董事,这种董事会结构还是第一次见到。

05 巴菲特与麦当劳

巴菲特1996年拆资12.65亿美元买入麦当劳,1997年清仓,大致是保本出。

“在食品行业,任何产品都不可能得到像可口可乐和吉列那样的确定性。

人们在选择吃的方面更容易变化,他们可能会很喜欢麦当劳,但不同的时间他们会喜欢去不同的餐厅尝试。

与此相反,人们一旦使用吉列剃须刀刮胡子,就不太可能改用其他产品。所以你在食品行业,永远无法获得可口可乐在软饮料行业一样的地位。在不可战胜性方面,麦当劳和可口可乐不是一个级别。”

唐朝:巴菲特卖出后,麦当劳两年内又涨了大约一倍,然后跌了三年,大约从高点跌掉70%以上,最低点比巴菲特最初的买价还低1/3左右。

可惜巴菲特再也没有去捡回来,然后麦当劳从2003年至今,大概涨了二十几倍。

1998年,巴菲特在佛罗里达大学商学院演讲时,曾经回复过“您愿意买人麦当劳,持有二十年吗”这个问题,原文如下:

“快餐行业在全球规模巨大,若一定要从里面选一家公司的话,选麦当劳没错。麦当劳的竞争优势是最强的。

大人们不是特别喜欢吃麦当劳,但是孩子们很爱吃。麦当劳这几年的促销活动越来越多,它越来越依赖促销,而不是靠产品本身卖得好。

我还是更喜欢产品本身卖得好的生意。我更喜欢吉列,人们买锋速3是因为他们喜欢锋速3这个产品本身,不是为了得到什么赠品才买的。我感觉吉列的锋速3从根本上来说更强大了。

我们持有不少吉列的股份,每天晚上,想想一两亿男人的胡子都在长,你睡觉的时候,男人们的胡子一直在长,你就能睡得很踏实。

再想想,女人们都有两条腿,这更好了。这个方法比数绵羊管用多了。要找就找这样的生意。

麦当劳就不一样了,总要想着下个月搞什么促销活动对付汉堡王,要担心汉堡王签下了迪士尼,自己没签下来怎么办。

虽然麦当劳这样的生意也能做得很好,但我喜欢那些不靠促销打折也能卖得好的产品。

麦当劳是好生意,但是不如可口可乐。比可口可乐还好的生意本来也没几个。麦当劳的生意还是很好的。

但要从快餐行业选一家公司,我会选DQ冰激凌。不久之前,我们收购了DQ冰激凌,所以我厚着脸皮在这说DQ的好话。”

黑牛:儿童及亲子是西式快餐的重点市场。据调查研究,肯德基的座位上,青少年约占70%,儿童约占15%,剩余5%是陪同来的家长们。

而麦当劳中国CEO张家茵在接受北京商报记者采访时表示,麦当劳中国目前有20%的消费者是儿童或者是有儿童的家庭。

唐朝:1997年10月,伯克希尔宣布将收购冰雪皇后公司,整个收购于1998年1月7日完成。

冰雪皇后和麦当劳是快餐市场的直接竞争对手,都是以冰激凌、甜品、汉堡包、热狗等快餐为主要产品的连锁餐饮机构。

巴菲特可能不想让媒体和舆论批评他试图垄断快餐市场,所以才决定出售麦当劳的。

这和对麦当劳的未来和估值发生认识改变而作出卖出决策,其实不完全是一回事。

这种事情在未来也有发生,比如2009年宣布收购伯灵顿北方圣太菲铁路公司(BurlingtonNorthernandSantaFeRailway,简称BNSF)后,很快就清空了持有的联合太平洋铁路公司和诺福克南方铁路公司股票。

06 未来发展

百胜中国的未来发展,取决于肯德基和必胜客的门店数量。

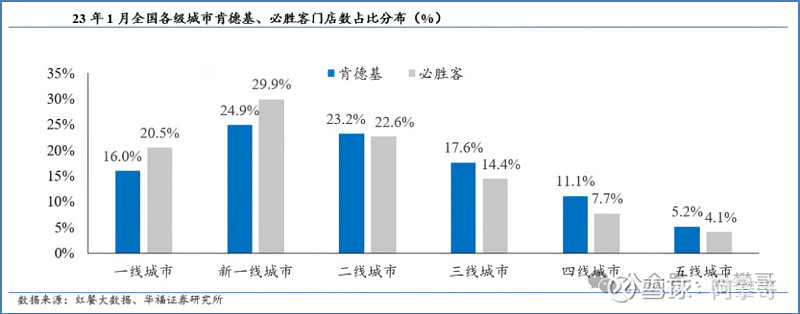

肯德基和必胜客在一线城市和新一线城市的门店数量比较多,可以继续加大门店的密度。在四五线城市的门店数量较少,可以继续提高渗透率。

但是随着门店数量的增加,达到某个阈值的时候,公司的盈利能力会随之下降,类似一个抛物线。

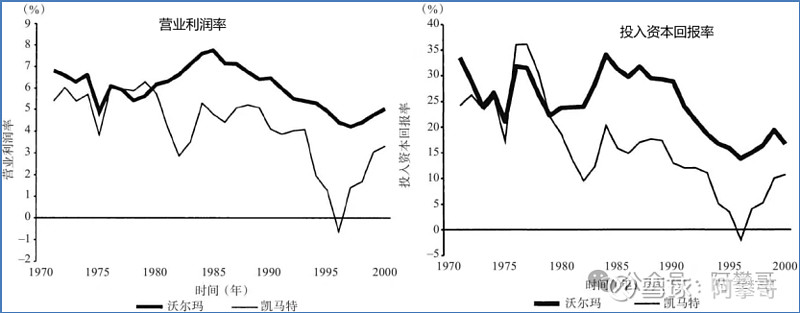

在《竞争优势:透视企业护城河》一书中,布鲁斯·格林沃尔德分析了沃尔玛的竞争优势。

沃尔玛最赚钱的时期结束于20世纪80年代中期。它的营业利润率在1985年达到峰值7.8%,之后滑落到1997年的低谷4.2%。

投入资本回报率也有同样的轨迹,沃尔玛高投入资本回报率的时期结束于20世纪90年代末。

在此之后,沃尔玛投入资本回报率不断下降,最后稳定在14%~20%,也算优秀水平,但算不上卓越。

沃尔玛在1985年之后继续成长,直到成了全球最大的零售商和世界各地企业崇拜的对象。

但是根据投入资本回报率和营业利润率来衡量,沃尔玛的盈利水平降低了。

合理的解释就是:随着沃尔玛在全国和世界范围内扩张,它不再能够复制早年享有的竞争优势——局部规模经济效益与一定程度客户锁定的有机结合,使得竞争者难以入侵它占领的市场。

优秀的管理并没有帮助山姆会员商店大获成功、阻止1985年之后沃尔玛盈利能力下降,也未能确保沃尔玛在国际市场取得成功。

沃尔玛案例之所以重要,绝不是因为企业的规模和名气,而是沃尔玛获得成功的因素也同样适用于整个零售业:基于局部规模经济效益的竞争优势。

超市的盈利能力与其在当地市场的份额高度正相关,像克罗格这样成功的连锁超市就倾向于在地理上保持高密度。

沃尔格林是连锁药店行业里的“沃尔玛”,这家企业也采取了在一定区域高度集中的开店战略,并且当它对这一战略执行不严格时,回报率也下降了。

在家具店行业,即使是像内布拉斯加家具店这样的单店零售商,只要在局部区域拥有市场统治地位,经济上的回报也会十分出众。”

关于百胜中国更多内容,推荐阅读公众号“兔子书斋”的研究《百胜中国:更适合中国宝宝体制的「美股」》

参考资料:

1、公司历年财务报告

2、唐朝《投资研习录》

3、布鲁斯·格林沃尔德《竞争优势:透视企业护城河》

4、华福证券《国内连锁餐饮龙头,多措并举带动管理能力提升》

5、民生证券《龙头再扬帆,迈向两万家新征程》

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!