欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

万万没想到,海运公司也有大牛股。

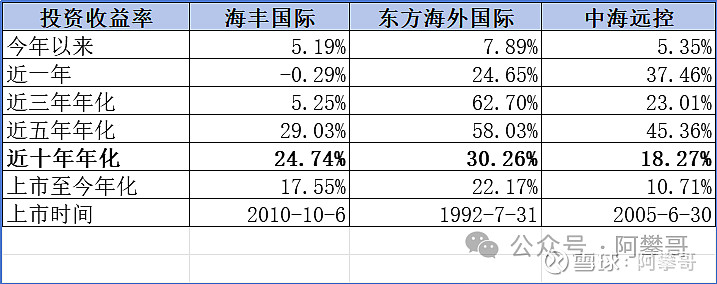

数据来源:理杏仁,理杏仁采用分红再投入策略计算投资收益率

海丰国际2010年10月6日上市至今年化收益率17.55%。

东方海外国际1992年7月31日上市至今年化收益率22.17%;

中海远控2005年6月30日上市至今年化收益率10.71%。

一、东方海外简介

东方海外国际,由香港第一任特首董建华之父董浩云创立,公司自 1947 年就开始从事海运服务,经过多年深耕,目前业务已覆盖亚洲、欧洲、美洲、非洲及大洋洲地区多条航线。

2017年7月9日,中远海控、上港集团及东方海外联合公布,中远海控及上港集团将以每股78.67港币向东方海外全体股东发出现金收购要约,应付现金总额约492.31亿港元,合计428.70亿人民币。

截止2023年6月30日,中远海运控股股份有限公司持有东方海外71.07%股权,上港集团(香港)有限公司持有东方海外9.07%股权。

截止2024年1月5日收盘,东方海外国际市值777.6亿港币,从2019年至今累计分红971.8亿港币。

中远海控的这笔收购非常成功,光拿东方海外最近3年分红的金额就已经回本了。

二、中远海控简介

中远海运控股股份有限公司(简称“中远海控”,原“中国远洋”)是中远海运集团航运及码头经营主业上市旗舰企业和资本平台。

公司成立于2005年3月3日,分别于2005、2007年先后在香港、上海证券交易所成功上市。

上市初期,公司是以集装箱运输为核心的集运服务商,2007 年 11 月公司通过收购母公司中远集团下的干散货资产,形成了集运+干散的双海运业务结构。

然而,双核的经营结构在后续的经营中未能创造理想的效益,世界航运市场整体不景气下,公司连年大幅亏损。

2015年12月,公司与中海集团开展重组合并,剥离干散业务,专精于集运主业。

中远海控通过横向并购东方海外、纵向延伸港口物流,集运业务已实现世界领先。

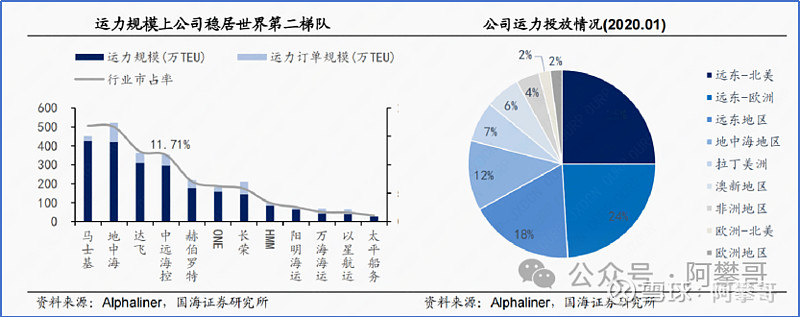

运力总量方面,公司运力总规模当前已达到 295.11万TEU,全球运力份额为 11.71%。

运力调配方面,公司已实现航线网络全球覆盖,各主干航线均有布局,主力运力投放于远东-北美、远东-欧洲、远东地区三类航线上,投放比例分别达到 25%、24%、18%。

三、海丰国际简介

海丰国际的前身为1991年成立的山东省国际货运代理公司,初期为一家提供货运代理服务的国有企业。

2006年,海丰国际成立;2007年,公司运营中心从青岛转移至上海;2010年10月6日,在香港联合交易所主板上市。

当前已成为我国最大的民营航运物流公司,同时也是中国第3、世界第16大班轮公司。

公司历史业绩表现非常优异,上市以来从未出现亏损年份。

海丰国际所处的航运业是市场中典型的周期性行业,公司却成功实现连续16年盈利。

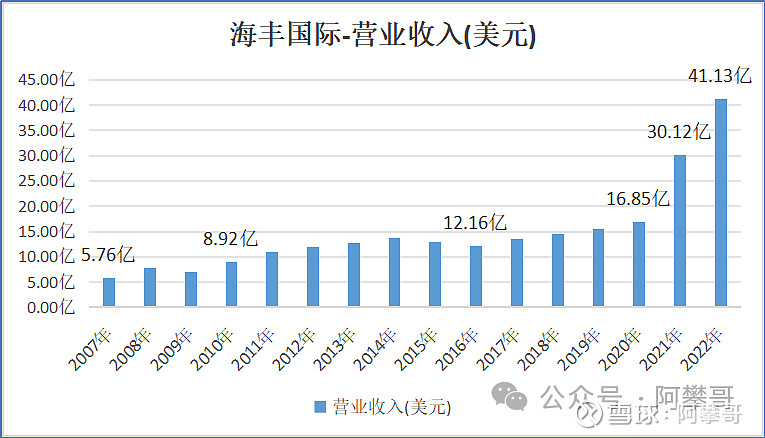

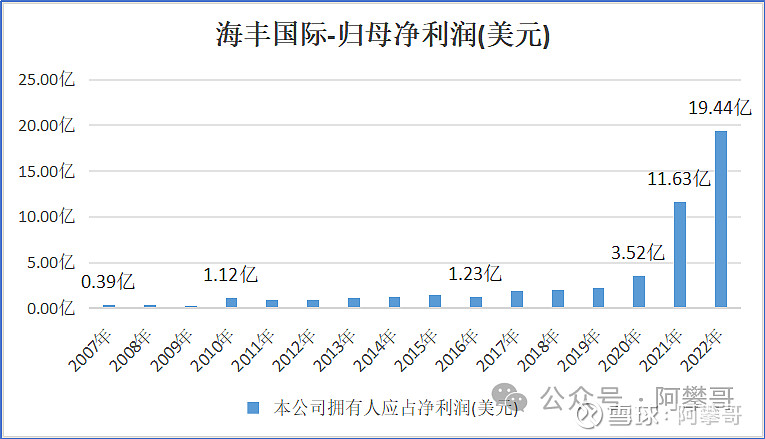

2007年至2020年,这14年的归母净利润累计18.62亿美元,2022年的归母净利润19.44亿美元,这1年比之前14年赚得更多。

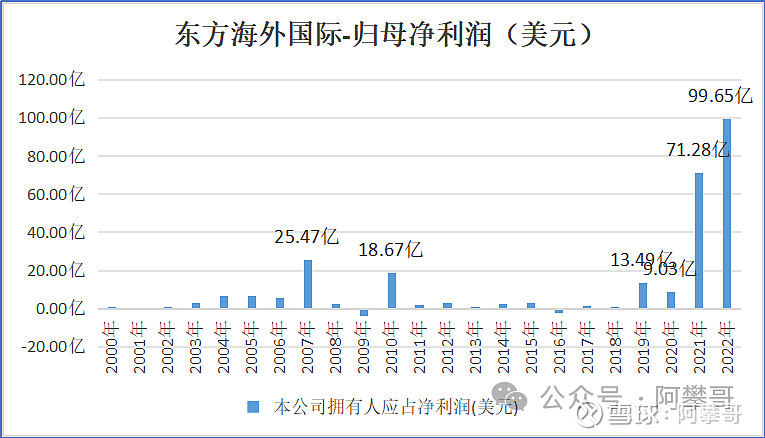

东方海外国际的归母净利润波动比较大。从2000年至2022年,这23年的归母净利润累计271.89亿美元,其中2021年71.28亿美元,2022年99.65亿美元,最近2年合计170.93亿美元,占比62.87%。

最近2年比之前21年累计赚的还更多。

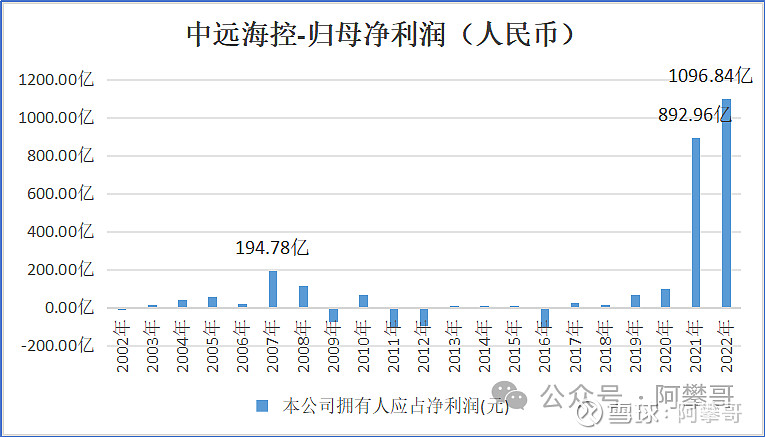

中远海控的归母净利润波动也是比较大。

从2002年至2022年,这21年的归母净利润累计2330.82亿人民币,其中2021年892.96亿人民币,2022年1096.84亿人民币,

最近2年合计1989.8亿人民币,占比85.36%,之前的19年归母净利润累计才341亿人民币。

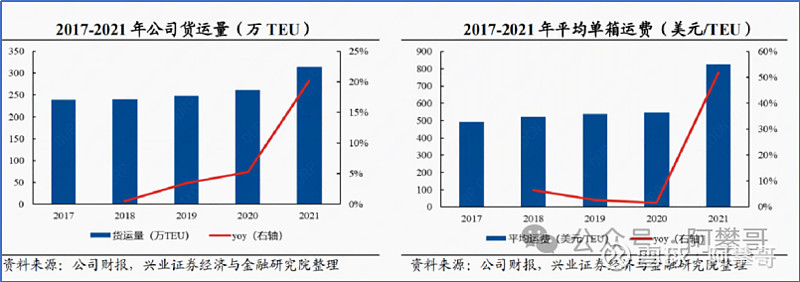

运价指数在2021年暴涨近3倍,真的是十年不开张,开张吃十年呐!

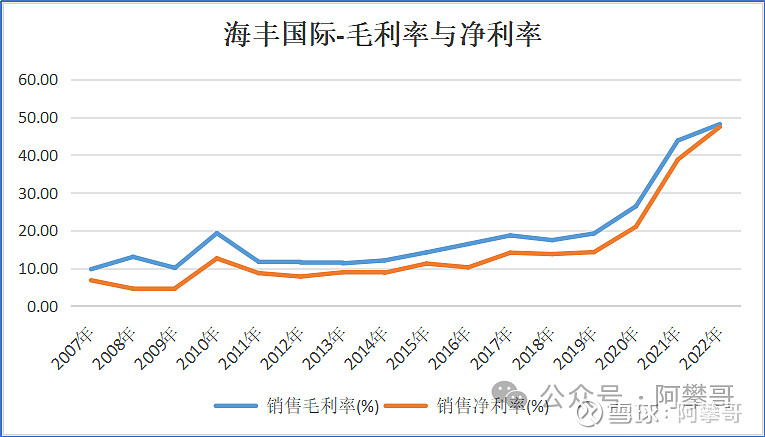

海丰国际的净利率水平不断抬升,业绩表现优异。

为什么海丰国际能够在大风大浪的航运里如此稳定的赚钱?

四、财务分析

海丰国际截止2023年6月30日总资产26.93亿,其中物业、厂房及设备15.79亿(占比58.6%)、使用权资产2.36亿(占比8.8%)、应收账款1亿(占比3.7%)、现金及银行存款5.3亿(占比19.7).

负债总额7.86亿,其中应付账款2.1亿、其他应付款1.36亿、银行借款2.1亿(流动0.71+非流动1.38)、租赁负债2.2亿(流动1.69+非流动0.52)。

使用权资产2.36亿和租赁负债2.2亿,是计算出来的资产和负债,抵消之后净额为0.16亿。

海丰国际的资产负债表相对比较干净,主要资产是物业、厂房及设备。

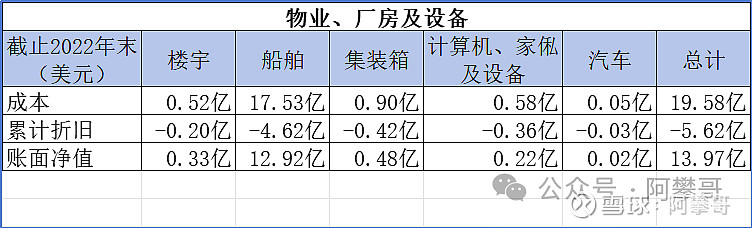

2023年中报没有更详细信息,根据2022年报显示,物业、厂房及设备主要是船舶,成本17.53亿美元(占比89.5%),账面净值12.92亿美元(占比92.5%)。

船舶是海丰国际的主要生产工具。

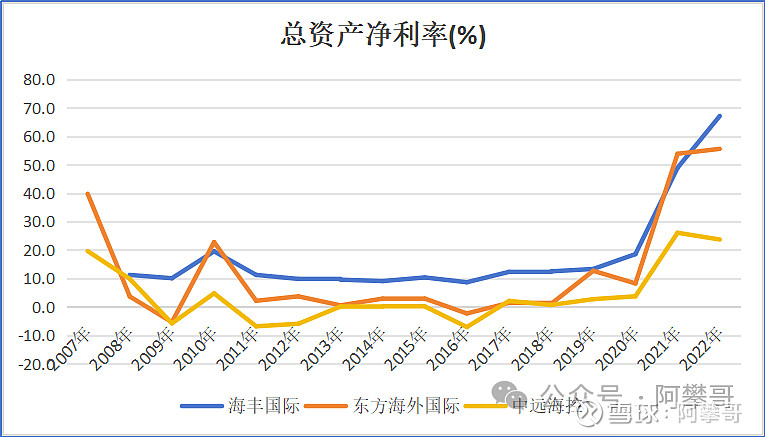

海丰国际的总资产净利率(ROA)2022年度为67.24%,最大值:67.24%,中位数:11.34%,最小值:8.77%,平均值:10.52%。

海丰国际的净资产收益率(ROE)2022年度为105.95%,最大值:105.95%,中位数:20.46%,最小值:13.82%,平均值:19.54%。

根据杜邦分析,净资产收益率=净利润/净资产=(净利润/销售收入)*(销售收入/总资产)*(总资产/净资产)=销售净利率*资产周转率*(1/(1-资产负债率))

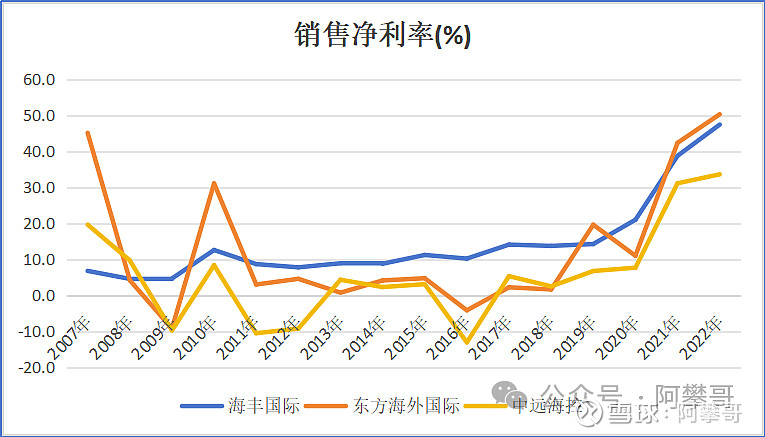

海丰国际的净利润率2022年度为47.41%,最大值:47.41%,中位数:10.72%,最小值:4.58%,平均值:9.21%。

海丰国际的资产周转率2022年度为1.41,最大值:2.47,中位数:1.12,最小值:0.86,平均值:1.27。

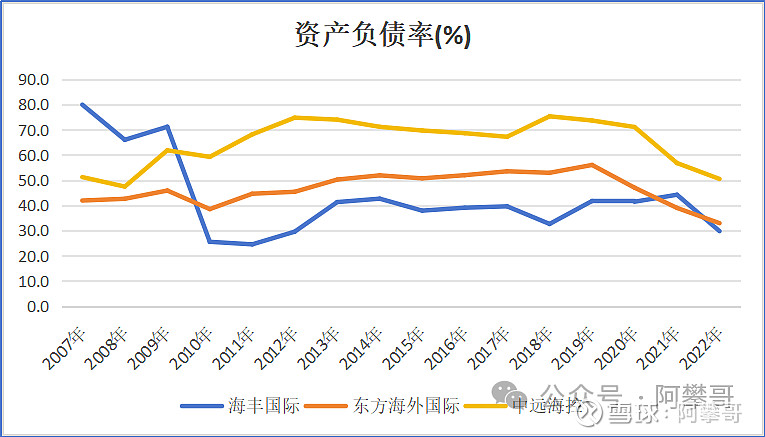

海丰国际的资产负债率2022年度为29.77%,最大值:79.91%,中位数:40.45%,最小值:24.52%,平均值:37.94%。资产负债率长期低于东方海外国际和中远海控。

所以,相比东方海外国际和中远海控,海丰国际的超额收益来自于高盈利能力(高销售净利率)、高运营能力(高资产周转率)和低杠杆(低资产负债率)。

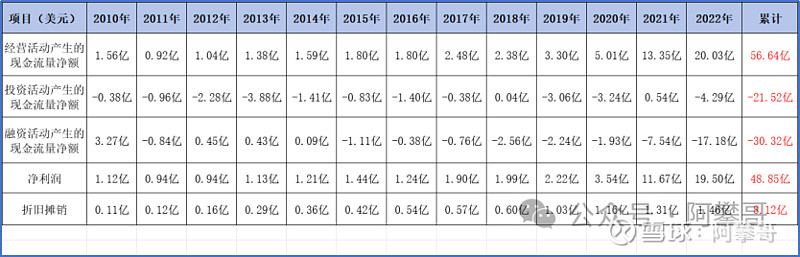

从2010年至2022年度,累计产生的:

投资活动产生的现金流量净额-21.52亿,主要是购买物业、厂房及设备支付的现金流出13.6亿;

融资活动产生的现金流量净额-30.32亿,主要是支付股息流出32.69亿;

经营活动产生的现金流量净额56.64亿,净利润累计48.84亿,净现比为1.16。

经营活动产生的现金流量净额比净利润多7.79亿,差异主要是折旧摊销8.12亿。

从现金流量表看,海丰国际的现金流比较健康。

五、业务分析

截止2023年6月30日,海丰国际经营72条贸易航线,包括15条通过联合服务经营的贸易航线,以及24条通过集装箱互换仓位安排经营的贸易航线。

这些贸易航线及陆上综合物流业务网络覆盖中国大陆、日本、韩国、台湾、香港、越南、泰国、菲律宾、柬埔寨、印尼、新加坡、马来西亚、汶莱、孟加拉、缅甸及印度等国家和地区的77个主要港口。

海丰国际经营一支由100艘船舶组成的船队,总运力达到159,505个标准箱,当中包括89艘自有船舶(147,413个标准箱)及11艘租赁船舶(12,092个标准箱),平均船龄为8年。

这100艘船舶当中76艘为2000个标准箱以下船型,24艘为2000至3000个标准箱船型。

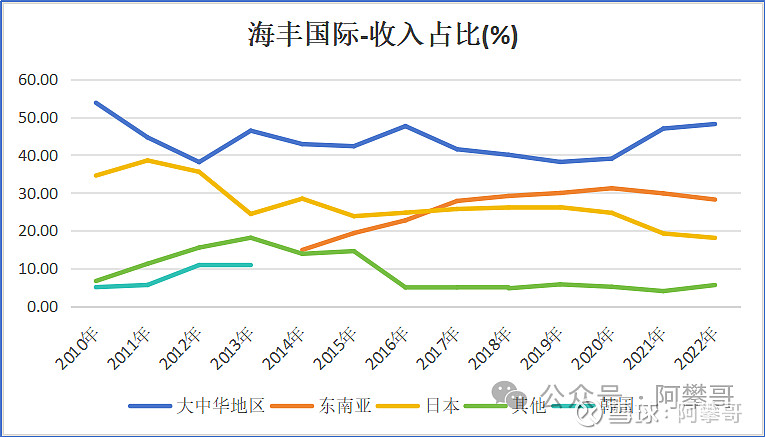

2022年度,大中华地区收入占比48.16%,东南亚收入占比28.19%,日本收入占比18.06%,其他地区收入占比5.59%。

海丰国际各地区历年收入占比如下图:

来自大中华地区的收入占比较为稳定,在45%上下浮动。

来自东南亚的收入占比提高,从2014年的占比14.87%,提升至2022年的占比28.19%。

来自日本的收入有所下降,从2010年的占比34.54%,下降至2022年的占比18.06%。

可以看出,海丰国际一路往南发展。

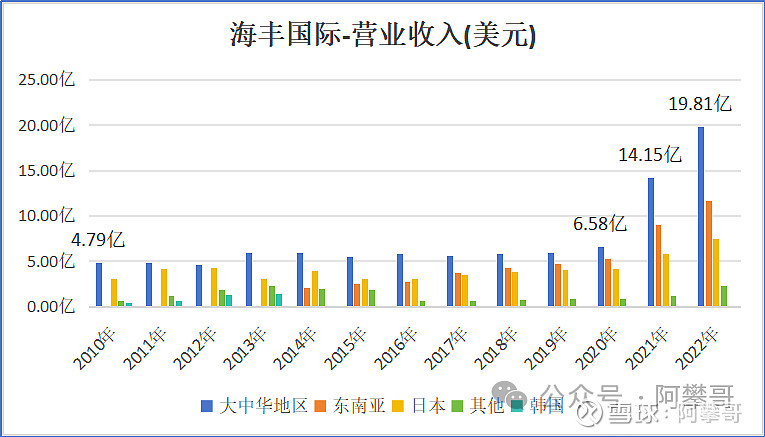

在2020年之前,来自大中华地区的收入一直在5亿美元附件徘徊,2010年为4.79亿美元,2020年为6.58亿美元。

受益于运费暴涨,2021年来自大中华地区收入14.15亿,2022年为19.81亿。

海丰国际专注於亚洲区市场,因为管理层相信亚洲区贸易市场将继续保持健康增长。

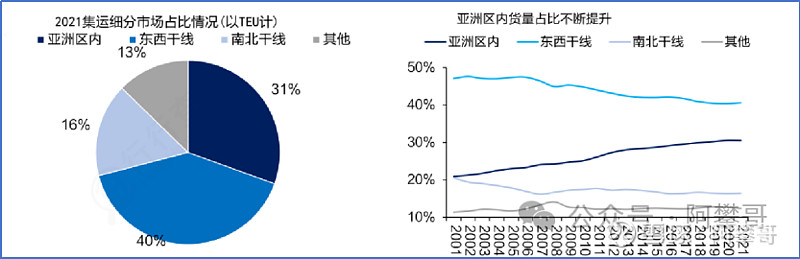

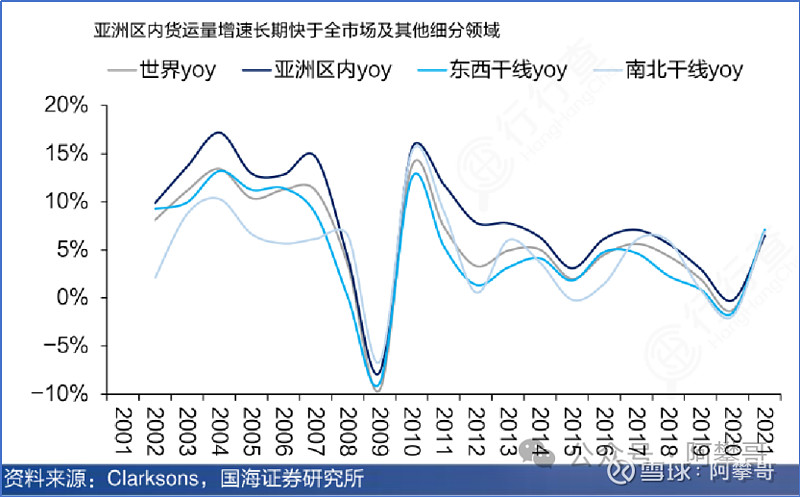

亚洲区内市场为世界第二大集运细分市场,货量增速常年快于其他细分领域。

货量规模方面,2021年亚洲区内市场总计完成货运量6319万标箱,规模仅次于东西干线,占世界货运总量的31%,为世界第二大集运市场;

货量增速方面,亚洲区内市场过去20年的年化货量增速高达7.74%,明显快于东西干线(4.94%)、南北干线(4.55%)以及世界平均水平(5.72%),是集运市场中增速最快的细分领域。

受益于亚洲地区的多项经济基本面支撑,亚洲区内的海运市场增速持续快于世界其他地区:

①亚洲地区人口基数大,消费潜力高,地区经济的快速发展不断刺激着亚洲各国对外商品的进口需求;

②以东盟国家为首的大量新经济体的工业化进程不断推进,从而推高了各国对工业原材料的进口需求;

新华财经针对新华•波罗的海国际航运发展指数十周年发布做了一个短视频。微信公众号文章只能找到视频号,没法搜索到视频号具体的某个视频。(这应该是个技术bug)

感兴趣的朋友可以在视频号里面搜一搜 #2023新华-波罗的海国际航运中心发展指数 记录十年风云变幻。

新华•波罗的海国际航运发展指数排名十年TOP10变化如下:

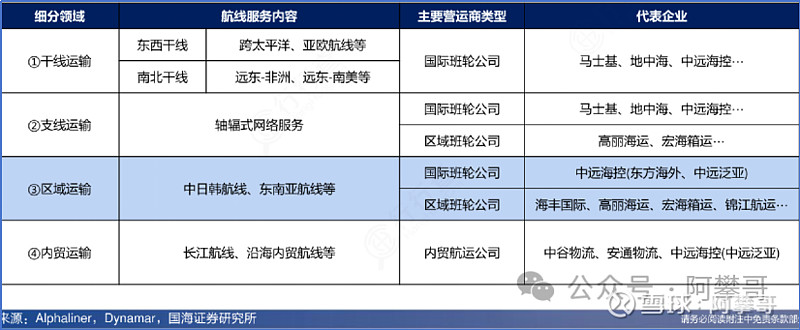

亚洲航区的运输服务可以具体划分为四类:①干线运输;②支线运输;③区域运输;④内贸运输。

海丰国际一直专注于区域运输市场,并在该细分领域做大做强。

以经营目的进行划分,亚洲区内的承运人主要可分为两类:

第一类是以马士基、中远海控为首的大型国际班轮公司;

第二类是以海丰国际、高丽海运(KMTC)为首的中小型区域性班轮公司。

在亚洲区内,尽管国际班轮公司所投入的运力总量更大,但其与公司的业务竞争面却很小。

区域性同行虽与公司的业务高度重合,但其运力规模、服务质量又普遍落后于公司。

这种错位竞争的发展战略使得海丰国际得以有效提高竞争力,不断获取市场份额。

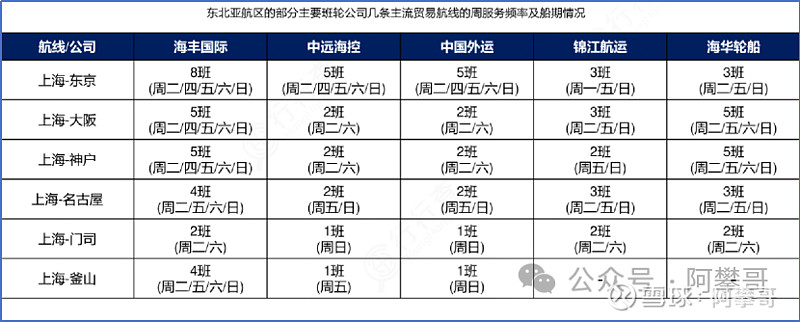

海丰国际当前已拥有东北亚地区密度最高的航线网络,并以东北亚为基底持续向东南亚地区层层拓展加密。

相较于同航线的竞争对手,海丰国际能为客户提供最高频率的航线服务与最多样的船期选择,这种高频率、多船期的航线服务特点则让公司能够更加及时的满足客户库存管理的需要,提高客户的粘性。

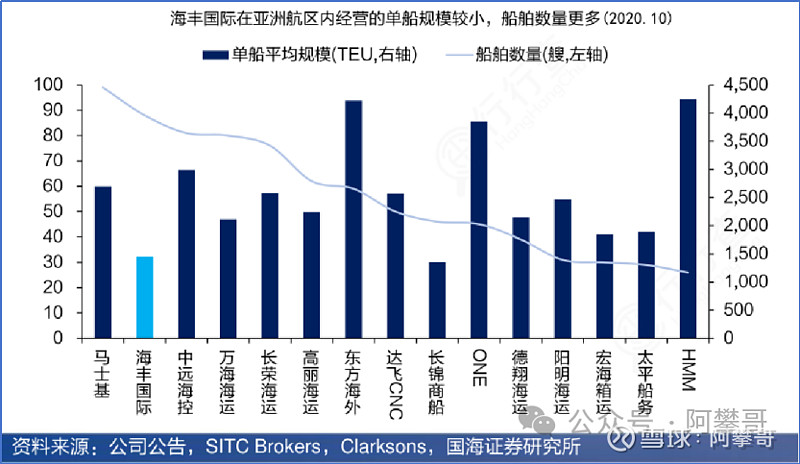

公司在行业规模化、大船化的浪潮下并没有选择盲从,而是根据市场环境和自身的经营特点选取小型船舶作为主力船型,并同时学习了西南航空的统一机型模式,大量采购规模为1000TEU小型支线船作为公司的标准化船型。

截至2021H1,公司旗下共有运营船只95艘,其中51艘为1000TEU标准船型,占总运力比重比达53.7%。

小型化、标准化的船队本身就具备着天然优势:

第一,大型船舶由于吃水较深,对于停靠港口有更高的要求,因此航线网络布局必须优先考虑港口的成熟度,往往会导致优质港大船停靠发展更加激烈。

第二,小型船舶对于港口停靠要求较少,可以让公司避开枢纽大港的激烈竞争,通过挂靠费用较低的中小型港口来降低装卸成本;

第三,标准化的船只还能减少船队所需的运营人员数量以及船只维护费用,从而降低船队的总经营成本;

第四,小船经营具备高周转优势,由于亚洲区内航线网络较短,因此小船可以构造加密的运行网络,加速船舶的周转,可以精准匹配货主需求进行开辟航线网络,为客户提供高频率的运输服务;

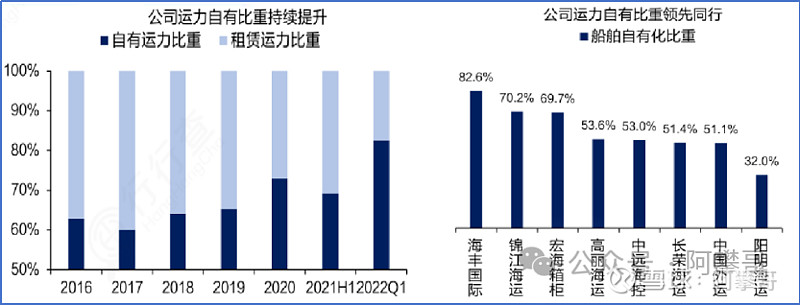

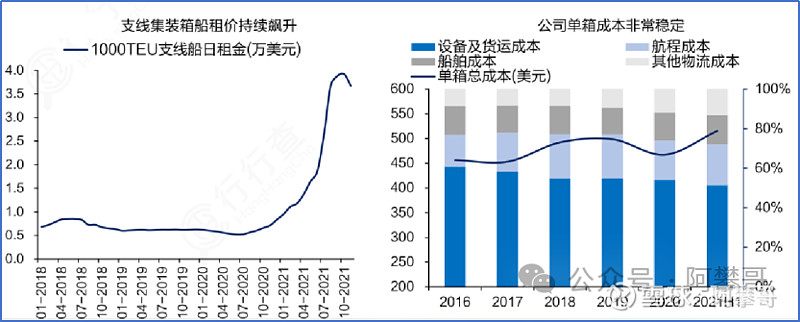

除了船型规划以外,海丰国际近年来还通过不断提高船舶自有比重,进一步强化了对成本的把控能力。

根据Alphaliner数据,公司当前总运力规模达到14.50万TEU,其中自有运力规模为11.97万TEU,自有船占比高达82.6%。

公司当前已成为行业内自有船比例最高的集运公司,这使得公司在当前市场运力成本大幅飙升的背景下仍能维持单箱成本的稳定,

2020年,东盟超过欧盟,首次成为中国第一大贸易伙伴。

2021年,我国与东盟国家间的进出口贸易总额达到8782亿美元,过去五年的GAGR高达11.27%。

未来受益于区域外商投资增加带来的区域分工整合,以及RCEP等区内自贸协定的推动,东南亚市场有望维持较高的增速水平。

六、人员分析

根据2022年报信息,股东及管理层持股比例如下:

公司的实际控制人为杨绍鹏,祖籍威海,1956年出生于山东青岛,今年66岁。杨鑫为杨绍鹏的女儿,今年39岁,目前担任公司的非执行董事。

1978年,杨绍鹏在山东外运公司做码头搬运工,后升为公司总经理助理。

1991年,杨绍鹏创立了山东省国际货运代理公司。其时杨的身份是山东省外贸总公司储运部的副处长。

2001年9月,海丰整体改制为管理层和员工持股的民营企业。

2022年9月25日-26日,中国企业家俱乐部访问海丰国际,杨绍鹏表示,“市场上每一家企业都不一样,重要的是知道自己能干什么,能做好什么。1991年我创立了海丰,简单来说我就是做到了6个字——简单、专注和周期。”

“海丰国际专注于亚洲市场,做细分市场的领导者;组织上集团总部高效精干,层级少,干部少,业务部门专注业务本身;海丰国际不追求业内排名和大而全的指标,但对ROE等效率指标十分看重,公司负债率常年不超过40%,现金流永远保持正向,股东派息率多年维持在80%的水准。”

“海丰国际考核单船利润率、周转率和实载率。我们就是注重效率,海丰国际虽然规模不及国内外船运巨头,但要是论单箱利润和效率,海丰国际在全世界比马士基还要好。”

航运是个强周期性的行业,杨绍鹏在多年的经营中持续保持对行业动态的敏感跟踪,在企业内部备足现金流,以应对周期转换时给企业造成的冲击和风险。

总结海丰国际穿越周期的秘密:一是专注主业,二是客户至上,三是高效经营。

说明:海丰国际财务报表原币为美元,分红为港币。

从2010年上市至今,归母净利润累计51.73亿美元,累计分红307.9亿港币,按照1 港币 ≈ 0.1281 美元计算,平均分红率约76.2%。

海丰国际的股息率平均值为5.11%,公司的分红比较大方,注重股东回报。

周期股比较流行PB估值法,海丰国际当前PB为2.5,80%分位点3.15,50%分位点2.31,20%分位点1.51。

目前处于合理区间,如果在PB为1.5倍以下买入,安全边际较高。

公司的货运量相对比较稳定,增幅不大,不考虑运费暴涨的2021年和2022年,海丰国际从2011年至2020年,10年累计归母净利润16.4亿美元,平均每年1.64亿美元,按照1 美元 ≈ 7.8081 港币计算,10年平均归母净利润为12.8亿港币。

截止2024年1月4日收盘,海丰国际市值375.57亿港币,市盈率29.34倍(375.57/12.8),目前处于合理区间,在200亿港币以下买入,安全边际更高。

参考资料:

1、海丰国际公司历年财报

2、国海证券《亚洲集运细分龙头,RCEP带来时代发展新机遇》

3、国海证券《中远海控:行业景气延续,业务发展可期》

4、兴业证券《专注亚洲区域的航运物流一体化服务商》

5、中国企业家俱乐部《海丰互访,企业家找到了逆势增长的秘密》

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中远海控(SH601919)$ $东方海外国际(00316)$ $海丰国际(01308)$