老同学有一天发来了一个保险公司的网站叫我了解一下,为以后退休存钱做一些打算。在 这里说说吧。

这家保险公司是是英国保诚,在香港仅次于友邦。分红计划的过往业绩如下:

分红计划,说穿了就像一个基金公司的专户,或者说是私募基金。只不过分红计划是由保险公司去委外,专门对不同的基金公司进行考核。从上面的表格我们可以看到,保诚的分红计划过去20年大概的年化在4%-6%左右。年化6%意味着如果拿20年,100块可以变成320块,而保险产品有的还附带对于人身的终身保障,正如上面左下角表格所示。所以说用来作为养老储蓄的首选,不失为一个明智的选择。

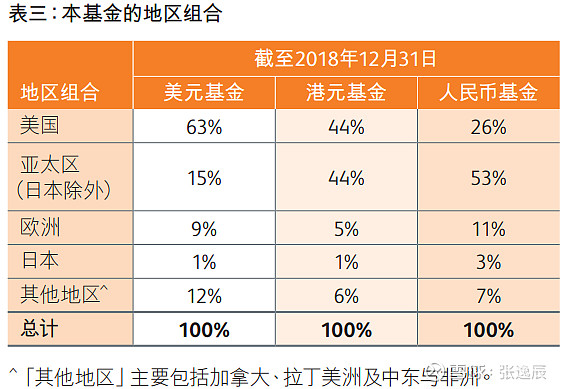

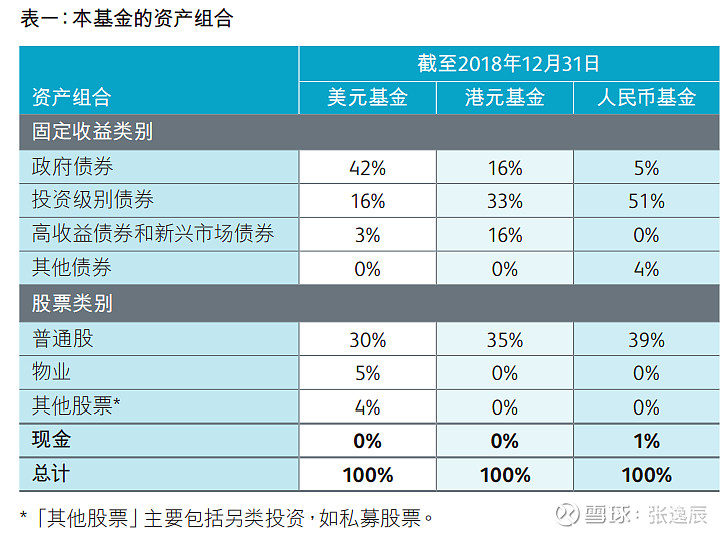

为了看看他们家的风险收益偏好,我专门调了一下某个特定保单的持仓结构:

这些保单和国内的公募混合基金有很大的区别:

第一,高收益债债他们不拿。也就是说,由于保单负债端的久期足够长,资金稳定性足够好,他们完全可以不用靠信用下沉来吃信用利差。这一点,保险专户的优势就体现出来了,不太可能会因为债券的信用资质问题造成委托资产的减值。

其次,全球性分散。我们看到,去年年末,人民币基金投美国26%,亚太(除日本外)53%,欧洲11%,日本3%。这一点是任何一个国内的公募基金做不到的。分散意味着东边不亮西边亮,意味着这块资产的上涨足以填掉另一块资产的下跌,对于委托人而言,资产增长更为平滑,不确定性更小,风险更小。