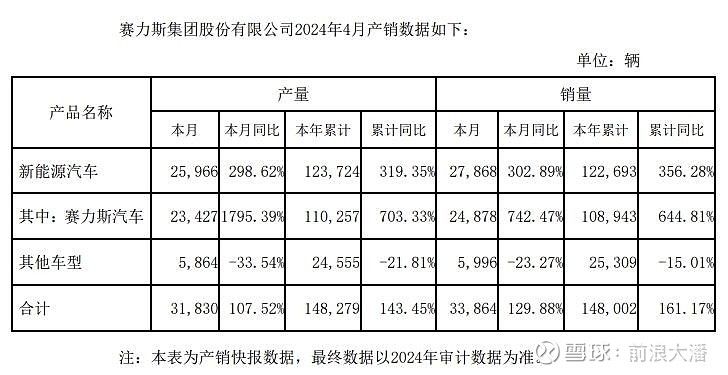

今早看了赛力斯发布的4月份产销数据,4月赛力斯新能源汽车销量达到27868辆,同比增长302.89%;1-4月赛力斯新能源汽车销量达122693辆,同比增长356.28%。

(赛力斯4月份产销快报)

(乘联会官网)

要知道在乘联会不久前发布的《2024年1-3月份新能源狭义乘用车厂商零售销售排名TOP 10》中,$赛力斯(SH601127)$ 以4.7%的份额成为新势力车企中份额最高的。同时,其1-3月份累计零售销量同比600.5%的增速也是TOP 10新能源品牌里增幅最高的。

为什么今年车企都在积极降价拼销量?我们从赛力斯一季报数据能够清晰地看到销量对业绩的增益!赛力斯一季报显示,公司营业收入265.6亿,同比增长421.76%;实现净利润2.196亿,同比增长135.12%;实现扣非净利润1.144亿,同比增长112.38%。这也是上市名称改换“赛力斯”后的首度单季盈利。

还记得去年赛力斯发布新M7的时候,销量很爆,三个季度过去了,赛力斯单月销量始终保持高速增长,身边道路上也经常能够见到AITO 问界M5、AITO 问界M7以及问界M9,足以说明赛力斯已得到了消费者认可。

乘联会数据显示,4月1日至14日,全国新能源车批发/零售渗透率双双超过50%,新能源车竞争正式进入“下半场”。

“油电同价”对新能源车渗透率起到了正向作用,但降价亦会侵蚀利润表现,并非新能源车企“高质量发展”的最优选。

从以往其他行业价格战的经验来看,单纯血拼价格或导致“羊毛出在羊身上”,倒逼产品质量下降。降价≠高质量发展,只有顺应“新质生产力”发展趋势,满足消费者/社会发展需求的车企才符合“高质量发展”的题中之义。

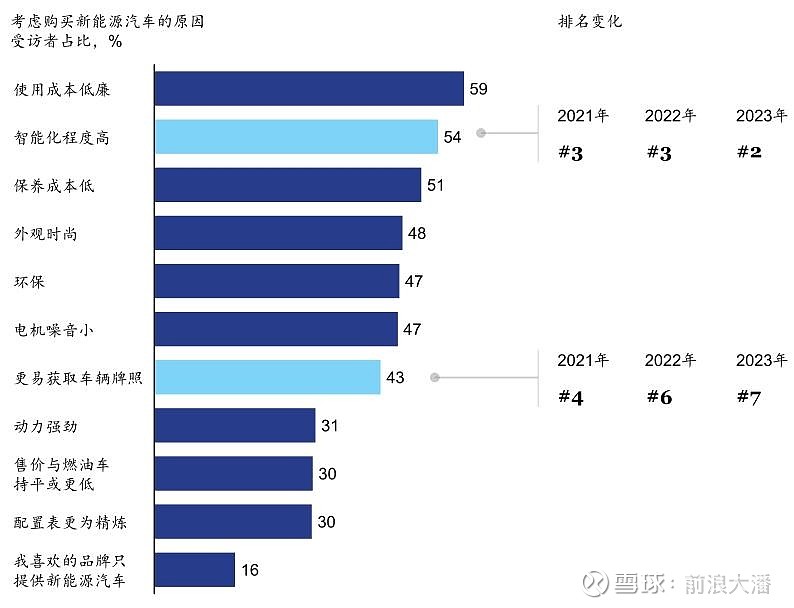

一家知名机构调研结果显示,2023年消费者对新能源车智能化重视程度提升,重要性由2021-2022年的第三位提升到了第二位。智能汽车既能提升消费者体验,又能凭借高端制造的优势出海占领更广阔的市场,是新能源车“下半场”最佳的破局之道!

年报同期,赛力斯发布了《发行股份购买资产预案》,拟引入重庆国资作为重要投资者。可以预见的是,有了国资背景的赛力斯未来无论是融资成本还是区域资源整合都将占据一定优势。

至于股价方面,赛力斯一季报发布后的4月30日赛力斯股价冲高回落,4月份产销数据后再次横盘震荡在我预期之内。由于赛力斯在新能源车“下半场”智驾比拼中已经具备明显身位优势,预计中期技术面修复后沿均线上行的可能性较大!