一个字形容网易有道的2023年Q4财报暨全年财报就是“稳”。

网易有道Q4经营利润8000万,同比增长209.2%,经营利润创了单季新高。全年角度亏了4.7亿元,但同比缩窄了39.8%!如果单看减亏表现倒平平无奇,毕竟很多企业都在砍业务控制亏损,但网易有道全年收入53.9亿元,同比增长了7.5%,学习服务业务毛利率75%,现金流净流入约3亿元;广告业务单季收入4.7亿,创历史新高,有道多个业务线表现还是可圈可点的。

01 广告

近几个季度,每当看到网易有道季报中广告收入增速时,我总会有核数师点错了小数点的感觉···

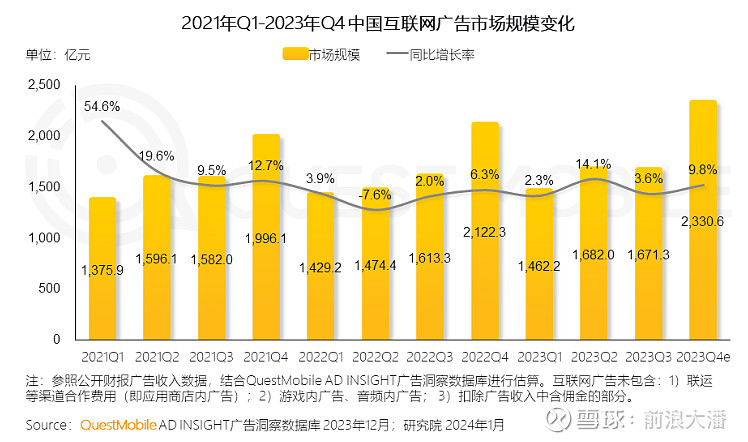

QuestMobile 1月份发布的研究数据显示,我国2023年四季度互联网广告业务同比增长9.8%至2330.6亿元。而网易有道Q4广告业务同比增速却高达令人咂舌的96.9%,几乎是行业大盘增速的10倍!要知道2022Q4网易有道的广告业务前值不算低,相较21年也有58.6%的增长。敢情网易有道是要从教育转型做广告公司了?

有道广告的商业模式,实际上是效果广告的平台业务。一部分平台是自己的,也有一方面是第三方的。对于这样的平台业务,竞争的核心是效率。每一次点击能挣多少钱、决定了这个生意能做多大。这背后,就很需要技术的能力,精准触达用户、缩短转化链路。行业内有两种团队,一种是广告公司,商务运营能力很强,技术很弱。竞争力不是很强。还有一些广告技术的公司,他们对商务运营方面不太行。有道倒是技术积淀和运营基因都很强大,赶上了行业内RTA技术的普及和出海机遇,就迎来了爆发。

网易有道的广告业务在我国互联网搜索兴起伊始的2006年就开始了。2010年前后,有道拥有了大厂才有的广告联盟,在品牌广告盛行的当时就开始尝试做效果广告。2020年至今,广告主逐渐看重投流的精准度,有道人工智能、大数据能力能让目标价值广告投放更精准。网易有道“瑶光AI创意引擎”用AI素材+数字人直播把广告制作时间压缩了80%,部分广告成本降低了90%;HENG AI(玉衡)引擎可深度分析KOL视频,可准确识别KOL商业价值。有道就凭借这套双剑合璧的打法让体育、文娱、电商、游戏、O2O几个行业广告收入增长了200%!

出海方面,有道广告也算是闷声干大事,早就开始布局海外业务了。截至目前,Youdao Ads已连接全球10万+,覆盖75+国家和地区的20亿用户,还积累了一大批独签的facebook和twitter上的百万粉丝博主。这种海外MCN的运营模式,对于中国企业想在海外迅速打开品牌知名度,有很大商业合作空间。财报电话会上还提到,有道广告正式成为Tiktok的授权广告商。我一直很看好广告业务,做好了真是比教育这种重人力的要好赚钱。

02 AIGC

网易有道与一些快速烧钱迭代大模型版本的“训练狂魔”比,“子曰”才升级到2.0版,不算快,但个人认为像有道这样一边训练模型,一边落地应用搭配场景变现的方式更健康。单纯训练模型容易对短期盈利造成冲击,缺乏应用也会在用户口碑上失了先机。网易有道“子曰”大模型已在去年11月获得备案,成为了国内为数不多可以名正言顺利用AIGC应用获益的公司。

网易有道的AI口语教师Hi Echo、可跨语种10秒理解万字文档内容的“QAnything”引擎,以及会议纪要、Embedding引擎、数字人视频翻译、数字人视频制作目前均可通过API、SDK调用的方式获得收益。财报显示Hi Echo上线两个月收获百万注册用户,有道AI BOX等基于“子曰”模型的应用带动会员费用连续三个季度同比增长100%。有道酷爱做应用,数字内容服务“鸡生蛋”的故事还将继续。

03 学习服务

财报数据,学习服务依然是贡献营收的大头。学习服务净收入7.8亿,2023年数字内容服务净收入20亿,毛利率近70%,经营性现金流净流入2亿+。

教育行业的回暖,不止有道一家。不久前公布业绩的高途2023财年收入同比增长18.5%,净运营现金流流入大增548.4%;学而思2024财年前三季度收入也同比增长了41.3%,可见教育的刚需属性并没有因为“双减”而减弱。有道做教育产品的基因一直在,只要整体行情好转,这部分还是有增量空间。

顺便说一嘴,刚刚公布的《校外培训管理条例(征求意见稿)》取消了除K9学科培训以外业态的培训时长/时段硬性规定,增加了鼓励引入高质量非学科类校外培训参与学校课后服务的表述。有道学习服务终于等来了政策改善。

04 智能硬件

智能硬件业务是让我比较头疼的一块。2023Q4公司智能硬件收入2.2亿,同比下滑了不少。有道公开表示是“受低ROI渠道调整导致的收入短暂下滑”,影响可能已经在去年末靴子落地。

稍稍吐槽一下,但有道数字硬件这块,确实被广告这个黑马业务碾压了。当然,有消费电子下行的因素,有整顿渠道的因素,好在科技创新的能力还是走在前面的。

上周,有道赶在开学季之前又发了一款针对5-12岁小朋友,极具性价比的词典笔A6 Pro,上市仅一星期就售出5万多台。A6 PRO之前一直在做高端,主打一个“千元机型”,现在也想明白了,要去吃中端市场,销量也是超预期的。说到底,有道在这个品类上的用户心智还是在的,也更改了运营策略。

单纯看有道硬件的产品力,有道翻译类硬件在消费者心中的口碑一直不错。有道每一代的词典笔产品都是电商平台销量最好的,不久前刚发售的听力宝E6首发当日也取得了抖音、京东、天猫三大平台销售额第一位。

除此之外,最让我上头的是1月份有道发布的X20学习机。

有道X20是款三合一(学习机、学练机、电脑)产品,可随时与Hi Echo进行口语交流,AI家庭教师“小P老师”知识覆盖了全学科和全学段,简直是一款鲜活的百科全书和24小时家教!

虽然学习机市场大,但是竞争也激烈,不知道能不能跑出来。虽然小p老师很牛,三合一很新颖,但价格确实不算便宜。谁能预测下,跟300多的中端市场A系列词典笔相比,哪个能先对有道业绩有强大助力呢?

总之,$网易有道(DAO)$ 在Q4业绩电话会上表示渠道优化已经完成,叠加有道一季度发布了多款新品,公司2024年Q1乃至全年智能硬件收入都可以期待一下。