众所周知,平安在医养领域起步不是险企中最早的,业内如泰康保险早在2007年就落子医养领域。

“千里之行,始于足下”!自去年平安好医生换帅以来,平安在医养领域的布局可谓动作频频。先是升级私家医生为“平安医家”,其次加快互联网医院的建设、成立保险事业部,今年又推出了“平安臻享run”基础服务和“平安臻颐年”康养品牌。

之前大潘的文章中,有乡亲问到平安和泰康医疗布局的差异性问题。现大潘专门著此文章,和大家一起看看平安这个医疗领域的“新兵”能否“后发先至”。

一、中国平安与泰康医疗生态线下布局对比。

(一)泰康线下医疗资源布局。

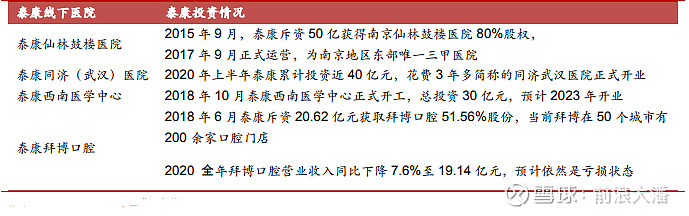

目前,泰康已在全国布局五大医学中心。除深圳前海泰康国际医院(筹)外,还有泰康仙林鼓楼医院、泰康同济(武汉)医院、泰康西南医学中心(筹)、泰康宁波医院(筹),总床位超5000张。

泰康仙林和泰康同济已投入运营,其余都已动工建设。

此外,泰康还拥有全国最大的口腔连锁集团——泰康拜博口腔,布局的广度略胜平安一筹。

(二)平安线下医疗资源布局。

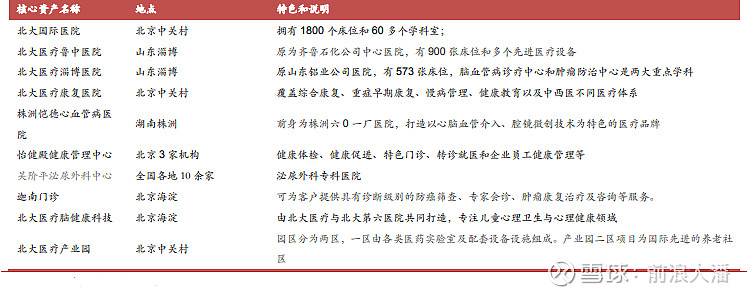

平安此前没有线下医疗生态布局。当前通过并购北大方正,获得了北大国际医院、北大医疗产业园等一系列优质医疗资产。

从零开始建设一家医院,从审批到工程、设备招标,再到满足后续的消防等要求大致需要3-4年,按照选址、规划科室和床位的不同花费几十亿不等,属于极度重资产生意。后续新医院又需要重新招聘团队、护工,做好宣传吸引患者,往往还需持续忍受8-10年的亏损,没有一般的战略定力无法在全国实现多点布局。

像平安整合的北大国际医院在医疗、教学、科研领域拥有北大医学部及其附属医院得天独厚的资源,建立了与国际接轨的中国医院管理标准。医院总建筑面积44万平方米,总投资45亿元人民币,核准床位1800张,内设60多个医疗临床和医技科室,是国内医院信息系统最早达到美国医疗信息和管理系统学会7级标准的医院之一,口碑良好、设施健全。

医院2015年营收1亿多元,2016年5亿多元,2017年9亿多元,2018年达到14亿多元,2019年约17亿元。在北大方正债券违约前,北大方正国际医院亏损额逐步收窄,经营状况良好。

平安接收北大方正医疗资产后,从营收角度已经超越了泰康的线下医院。

二、 $中国平安(SH601318)$ 与泰康线上医疗资源对比。

(一)两家公司产品对比。

去年9月下旬, $平安好医生(01833)$ 快速升级产品。平安医家在原有创新产品"私家医生"基础上升级,针对个人和家庭,推出多层会员体系的健康管家服务。

今年6月10日,泰康家庭医生(有约版)”为客户提供“七师共管”的专属健康管理。团队以全科医师为核心,涵盖药师、健康管理师、疾病管理师、营养师、运动管理师、心理咨询师,属于对标“平安医家”的布局。

两家公司都可以为客户全家提供全方位的照护,包括家庭医生、7X24高品质、个性化的医疗健康服务,通过长期追踪用户健康状况,生成连续的、完整的个人健康档案。

但细心的投资者会发现,平安线上医疗布局在以下三个方面要明显优于泰康:

1.平安医家全面升级医生工作台,帮助每一个医生实现在线上开设诊室的梦想。平安医家通过赋能医生学术、收入、品牌、能力、效率五大需求。比如平安的AI能够将线上一单的时间减少到200秒左右,更强调医生个人IP。

2.平安好医生拥有百万医疗安心保障,化解医生、患者在线诊疗的焦虑。

3.平安好医生变现渠道更多样,优于泰康医生。

【名医资源是互联网诊疗关键点之一。平安利用AI为医生“减负”,通过保险打消医生后顾之忧,同时收入更高又带来正面激励,全方位提高提升医生遵从度】

(二)两家公司销售渠道对比。

泰康在网销渠道上有独立的“泰康在线”,平安有“平安金管家”、“平安口袋银行”、“平安好医生”等诸多APP可供引流。

泰康的优势在于更早地切入医疗领域,对应的健康险种类更多(比如针对拜博口腔推出的多款按年缴费的医疗险)。平安打造了眼科、不孕不育、肿瘤等国内名医汇聚的线上专科中心,并成立了保险事业部,后续将陆续推出有针对性的产品。

在线诊疗APP的流量对比中,平安好医生不论是在流量还是营收上都占据绝对优势。

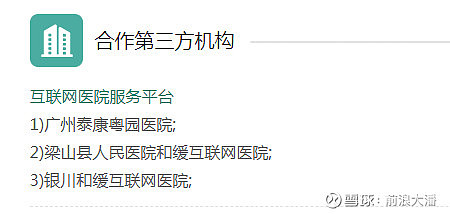

泰康的互联网医院平台接入的医疗资源偏弱,数量偏少。平安借助平安好医生强大的线上优势,以华南区域为根基,快速铺开互联网医院建设至全国(短期亏损额度放大就是因为大规模铺开平安好医生的建设所致)。

【快速建设互联网医院有助于将平安AI、数据的优势扩大化(类似联合健康的Optum360),全面提升对医院端的粘性。APP的广泛引流直接触达保险的未来客户年轻人。在线上布局方面泰康落后许多】

三、平安没有选择更早介入医疗生态的原因。

(一)老龄化程度不同。

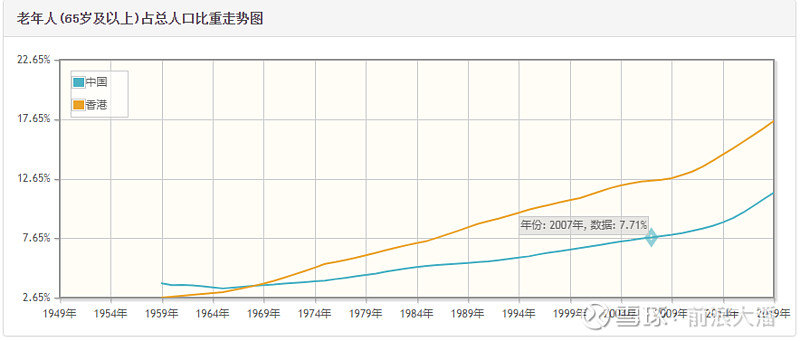

2007年,泰康布局医养生态时,国内65岁老年人占比7.71%,距离14%的老龄化社会标准较远。

2020年,65岁老年人占比来到13.5%,呈加速上行趋势,民营医疗机构的确定性更强。

(二)政策尚不明朗。

《健康中国2030》2016年出台,医疗卫生体制改革2017年后逐渐铺开。此前优质的医生都扎堆在公立医院,民营医院医疗资源少,晋升机会少,即使有心想要去民营医院兼职的,也囿于“体制”问题无处施展。而后医疗卫生体制改革,症结逐步打通,民营医疗机构的“曙光”开始出现。政策更明朗或是平安快速加码医疗生态的主要原因。

四、平安、泰康谁能打通保险医疗“最后一公里”?

以往保险公司参与到医疗生态中要面临“投资资产过重”、“体系内医生为了节省赔付费用而保守用药”、“体系内医院无法治疗需转院”的三大痛点。

(一)投资资产过重。

大潘上面说了,民营医院乃至线上、线下双闭环建设需要巨大的投入,实力更强者获胜希望更大。

以本次北大方正资产重组为例,平安、泰康角逐到了最后,最终平安胜出,实力强弱可见一斑。

(二)如何打消体系内医生为了节省赔付费用,而使用效果非最好的药的问题?

保险——医疗闭环除了保险能为下游输送客户,医疗能为上游保险提升粘性之外,更重要的一点是可以通过自有医疗资源节省保费的支出,实现资金使用效率最优化,从而在保单其他环节与对手展开竞争,获取更大的份额。

正如“平安医家”推出的线上百万安心医疗一样,财力更雄厚的平安未来在打消患者就诊顾虑方面同样具有优势。

(三)如需转诊能否快速对接到合适的医疗资源。

国内医疗系统除了面临医疗资源不足的问题,就是现有医疗资源分布不均衡的问题。

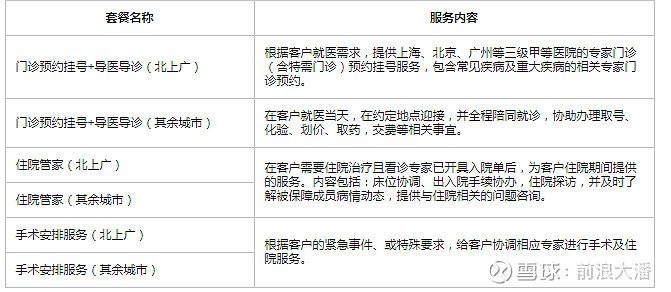

泰康本身在自有医生数量、质量(三甲)等环节弱于平安,未来需要通过就医“绿色通道”转诊的可能性更大。大潘查阅了下资料,发现泰康绿色通道接入医院整体质量也不如平安网页链接。

且两家公司使用“绿色通道”的前提条件和用法也不同。

泰康的绿色通道只能在确诊重疾后使用。在服务期内只提供一次“绿色通道”服务,专家门诊复诊也只提供一次,电话随诊提供5次,相对来说无法解决真正重疾患者的诊疗需求。

平安的“绿色通道”没有病种限制,每个保单每年即可享受一次服务。基础服务通过“平安臻享run”提供分层守护。并且达成步数成就可以换实物,增加客户的粘性。

【两家公司的转诊“绿色通道”都要达到一定等级的VIP】

保险公司参与医疗布局的另一大优势就是在赔付端。打通医保、商保可以真正帮助患者实现理赔“足不出户”。

但和接入互联网医院质量不高类似,北京地区与泰康合作的40多家医院中,客户能享受“直赔”服务的三甲医院仅有1家,能享受“快赔”服务的三甲医院有7家。平安的主动快赔覆盖面更广,医院质量更高。

国内医疗生态布局,线上有阿里、京东、腾讯,线下有保险、地产等一众公司,论生态闭环的完善性和布局的速度,没有出平安其右者!

专注于科技、医疗的大潘深知医疗是比保险规模更大,成长空间也更大的市场。

拥有四大科技独角兽,有望成为保险+医疗双龙头的平安跌到了比单纯保险公司还低估的价格,让我想起了3年前因游戏版号暂缓发放,股价调整的 $腾讯控股(00700)$ ,以及15年前初涉“云计算”的亚马逊。老爷子的“别人恐惧我贪婪”用在这里恰逢其时!

@今日话题 @中国平安@书姐 @自由石头 @医疗ETF @医疗器械ETF @恒生医疗ETF @市界见闻 @老柏树也有春天 @IT李工 @老柏树也有春天 @上投摩根基金 @平安健康 @平安好医生 @华尔街卖面窝 @医药龙头ETF @医药ETF @老虎八戒 @爱睡de长寿龟 @华夏科创50ETF