我们曾在《【周末券商那些事】第17期:券商板块的两种投资思路》中介绍过券商板块投资的两种思路:

1)底部分批投入+长期等大牛市

其优点是投资策略比较简单,容易执行,而且长期来看收益也比较确定;当然缺点也是显而易见的,就是有的时候需要煎熬的事件太久,很容易倒在牛市来临的黎明前。

2)小波段高抛低吸策略(网格交易法)

虽然大行情多年才能见到一回,但是券商几乎每年都会有几个中级的波段,如能较好的把握这几个波段,也能获得稳定的投资回报;

客观的说,这类策略是有点技术含量,因为是需要根据当时的市场环境去判断波动区间的上、下轨,这个不是那么容易的。

所以,我们今天就针对第二种“小波段高抛低吸策略”,介绍一些我们重点关注的一些指标来供各位球友参考。总体上可以分为情绪类及资金类指标等。

1. 情绪类指标

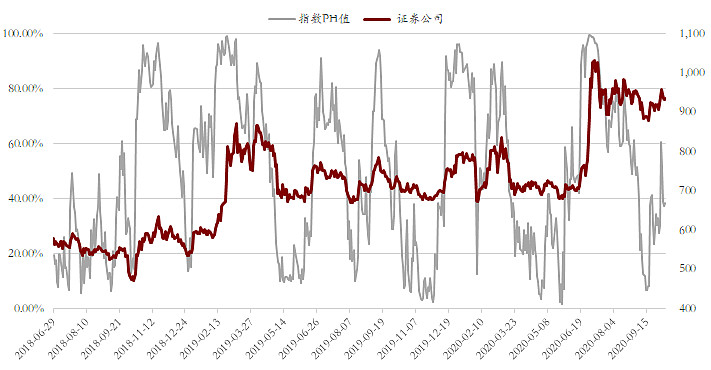

1.1 指数PH值

“指数PH值”,即“鹏华”拼音首字母的缩写,与化学中的酸碱度测定同音,为我们基于价量技术指标构建而成的综合情绪指标,其优点是可以将指数的情绪标准化只0%-100%之间,便于投资者进行简单的参考。

以中全指证券公司指数为例,我们先来看下历史上的PH值的走势,如下图所示。

可以看到,当指数PH值比较高时,行业往往表现得比较亢奋,对应的指数也在较高的点位;反之,当指数PH值比较低时,行业往往表现得比较低迷,对应的指数也在较低的点位。

从高抛低吸、逆向投资的角度,当指数PH值在低位时,可以适当增加仓位,而当PH值在高位时,可以适当获利了结。

在较为极端的情况下,当指数PH值低于20%时,从历史上看,往往对应比较好的参与的机会;反之,当指数PH值高于80%时,虽然不见得要立即卖出,但至少得谨慎追高。

但是,我们需要提醒的是,情绪指标的使用必须要跟行业的基本面相结合,脱离了行业基本面,简单的以单一技术指标进行交易,也是很难持续获得良好的回报的。

PH指标总体构建思路还是基于价、量及标准化的技术指标复合而成,每一个分项指标单独看也都是有意义的。总体上,基于三个方面的指标:

1)价格指标:点位分位数,包括60日点位分位数和240日点位分位数。这个是基于一个朴素的理解,指数越往上涨,风险越大;越往下跌,风险越低。

2)成交量指标:指数成交额分位数,包括60日成交额分位数和240日成交额分位数;成交额占比分位数,同样也包括60日和240日成交额占比分位数。

这个也是好理解的,如果某一行业或板块成交额占比过高,说明资金大量聚集该行业/板块,此时该行业/板块基本上也是处于过热的状态,未来调整的风险也是极大的。

3)技术指标:KDJ指标体系中的J值,参数是标准的(9,3,3),包括日KDJ和周KDJ两个指标。KDJ指标的具体算法不展开,感兴趣的球友可以网上搜索下。基本上可以看到,J值的低点往往对应着指数阶段性低点,J值的高点对应指数阶段性的低点。

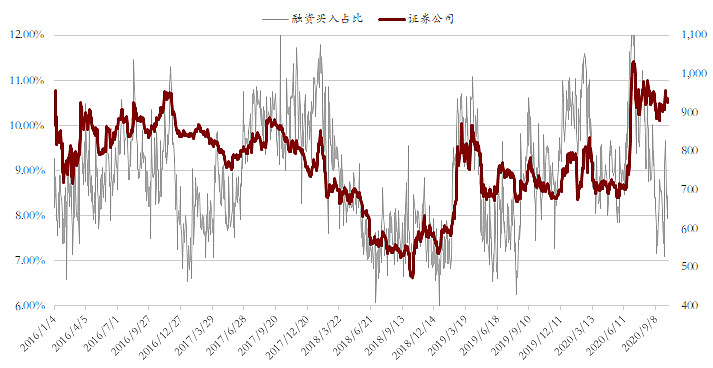

1.2 融资买入占比

融资买入占比为融资买入金额占沪深两市A股成交金额的比例,一定程度上可以刻画市场交易的情绪,而券商指数其实一定程度上也是市场情绪的反应。

从历史上看,二者确实存在一定的相关性,融资买入占比的高点往往也对应着券商指数阶段性的高点,反之也是对应阶段性的低点。

从历史上,不考虑2015年及之前的情况,单看2016年以来的话,融资买入占比在一个相对稳定的区间内波动,下限值一般在7%左右,极端情况下可以达到6%,上限值一般在10%左右,极端情况下可以达到12%。

与指数PH值不同的是,融资买入占比是一个偏长线的择时指标,可以结合起来进行研判。

2. 资金类指标

资金类指标重点关注公开数据可获得,且能够高频跟踪的资金类指标。

2.1 融资买入资金

在所有资金类数据中,融资买入资金的重要性是最高的,其一定程度上反应了高净值投资者的对券商行业的看法,这也是影响券商行业走势的最重要边际资金力量。

下图所示为券商股(含券商类ETF)的融资余额与券商行业指数的走势图,蓝色的线为融资余额数据,黄色的为行业指数的走势,可以看到二者的同步性比较强,即每一轮上涨的行情都会对应着融资余额的快速增长。

但今年7月15日以来,券商行业指数见高点之后,呈现震荡下行的走势,但融资余额呈现震荡上行,与指数走势形成较为显著的背离,这样的信号值得积极关注。

2.2 北上资金

北上资金的性质比较复杂,有主动管理的资金,也有被动的资金;有长期配置的,也有短线交易的资金。

截止10月16日,北上资金合计持有券商股的市值为596亿元,剔除较为特殊的方正证券之后,剩余持股市值为470左右。

从持股的市值权重占比来看,似乎跟个股在行业指数的权重较为接近,所以总体上我们倾向于认为是以被动资金为主。

下图可以看出,2018年以来,北上资金是持续流入券商行业,这个可能是跟随被动配置的资金陆续流入的。7月中旬,现资金净流入的高点,之后到10月16日,净流出约85亿左右。

这里头应该还是有部分主动交易型的资金,所以目前看起来北上资金还是有一定的“聪明”的属性的。

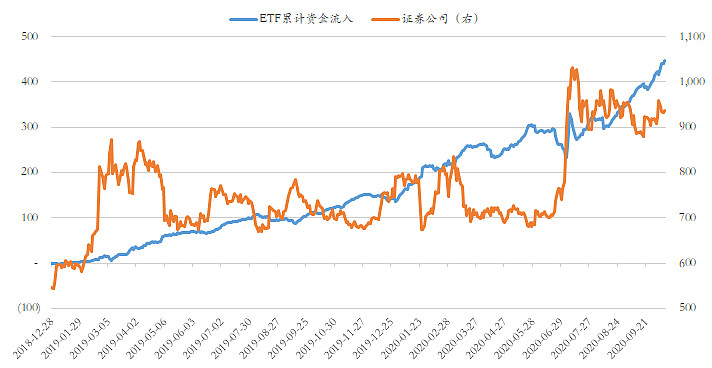

2.3 ETF资金

我们主要关注券商行业的ETF的资金流向的变化,如下图所示。

可以看到,2019年以来,整个券商行业ETF整体呈现净流入的趋势,且与券商行业指数波动的相关性较低,所以直观感觉ETF资金的变动对券商行业走势的研判没有特别大的帮助。

总体上,我们认为ETF资金流入偏散户特征,可能更多代表了中小个人投资者对券商行业的看法及态度,这也是为啥很多时候没有显示出“聪明”的特征。

我们曾在《【周末券商那些事】如何看待券商行业ETF资金持续流入?》探讨过券商行业ETF资金持续流入的问题,感兴趣的可以参阅。

3. 总结

目前大概就先整理这些指标,后面又成熟的指标之后再陆陆续续放出来。

很多球友可能会问说,有什么渠道可以跟踪到这些数据以及指标。后续我们这些指标都会在我们的【龙头券商收评】中每日进行跟踪,预计每日晚上18点之前可以放出来,感兴趣的球友可以及时关注。