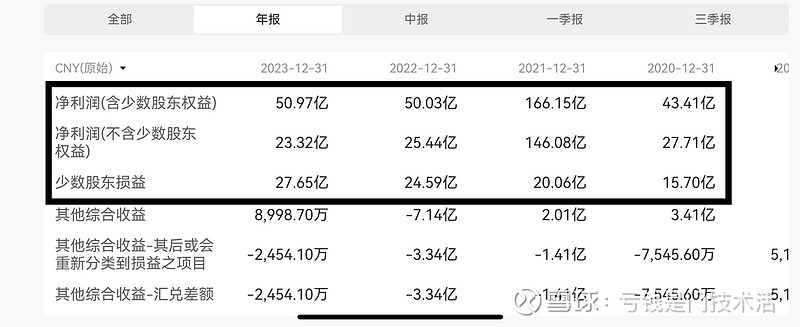

$中国生物制药(01177)$ 1、大概率有不确定的利空没有披露;2、整体资产盈利能力没有问题,但归属于少数股东的利润占比持续增长,甚至超过了归属于股东的利润,这里面应该有可以挖掘的信息;3、少数股东权益本来应该折价,但净利润占比太高反而是控股权折价;4、大概率是有利益冲突的多方博弈,坐山观虎斗最好,不要入场,不要入场!