最近看了下新华文轩这家公司,计划近期买入一些H股仓位。

下面就是对企业的一些分析和理解。

新华文轩全名新华文轩出版传媒股份有限公司。

2005年由四川新华发行集团主发起成立,2007年5月在香港联交所H股主板上市。

2010年8月,新华文轩以市场化方式,整合四川出版集团下属15家出版单位,打通出版发行产业链。

2016年8月,新华文轩成功回A,成为国内“A+H”出版传媒企业。

公司的控股股东是四川新华出版发行集团,持股50.49%。二股东为四川文化产业投资集团,持股为7.91%。

目前总股本为12.34亿股,香港普通股为4.4亿,A股为7.9亿。

新华文轩是四川省唯一具备开展中小学教科书发行业务资质的企业。

企业业务主要包含出版业务、阅读服务业务和教育服务业务。

截至2024年5月10日。

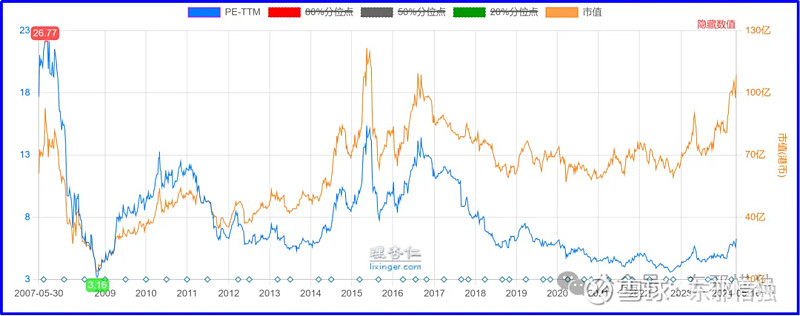

新华文轩H股(00811)的市值是109亿港币,PETTM为6.24,PB为0.73。

新华文轩A股(601811)的市值是181亿港币,PETTM为11,PB为1.34。

由于新华文轩H股上市时间较长,且估值较低,所以以下的分析,我们主要以H股为分析对象。

新华文轩H股上市至今的年化10.31%。(备注:该增长率采用了分红再投入的策略计算)

2007年上市至今,总计盈利151亿港元,总计分红70亿港元,分红率约为46%。

公司上市时的市值约为61亿元,PE为17.7倍,目前市值约为111亿,PE约为6.3倍。

上市之初投入61亿元,从2007年至2024年的这17年时间里,市值增加约为50亿元,分红约为70亿元。粗略算一下,大概增长了1.97倍,年化回报大概是6.5%。

如果分红再投入的话,年化回报大概是10%左右。

从盈利的角度来看,2007年的归母净利润是3.89亿元,2023年的归母净利润是15.79,17年约为4.1倍。归母净利润的增长幅度大概是年化9%。

我们的投资回报率不及归母净利润的增长,主要是PE从上市时的17倍下降至目前的约6.3倍。

估值的下降对回报率的影响非常之大,所以买股票千万不能买贵了,尤其是这类增长稳定且缓慢的股票。

H股目前PETTM为6.27,位于历史的45%分位。

PB为0.743,位于历史的57%分位。

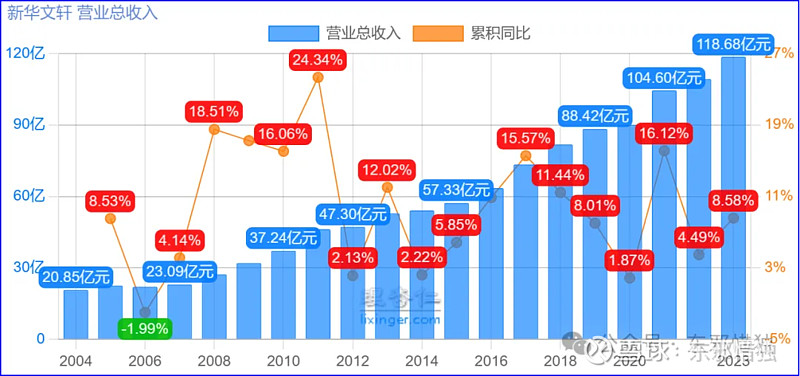

从营业收入来看,自2004年至今的20年里,营业收入从20.85亿元增长至118.68亿元,年化增长率约为9%。

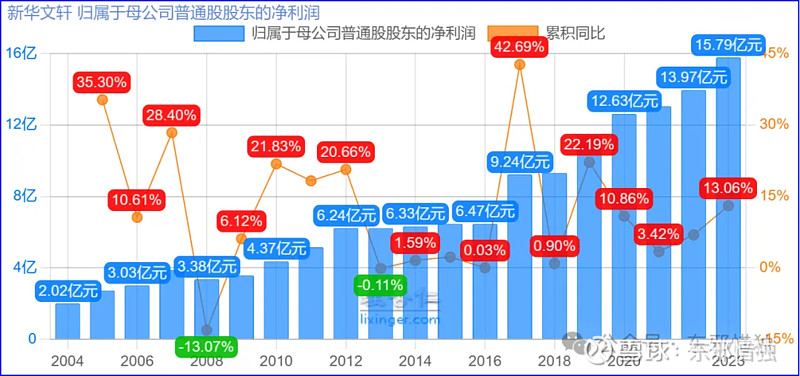

从归属于母公司普通股股东的净利润来看,自2004年至今的20年里,净利润从2.02亿元增长至15.79亿元,年化增长率约为11%。

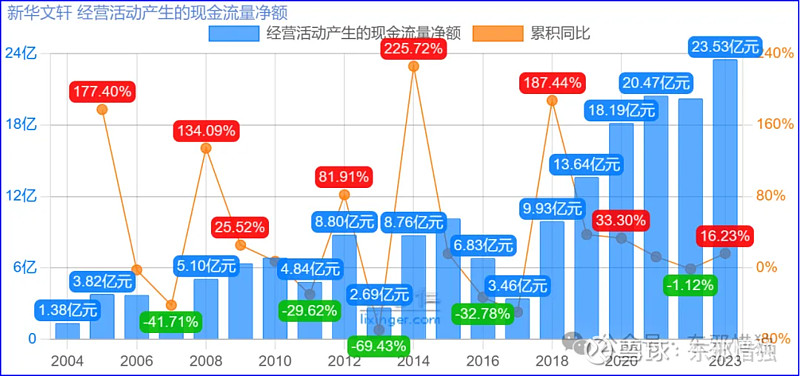

从经营活动产生的现金流量净额来看,自2004年至今的20年里,该指标从1.38亿元增长至23.52亿元,年化增长率约为15%。

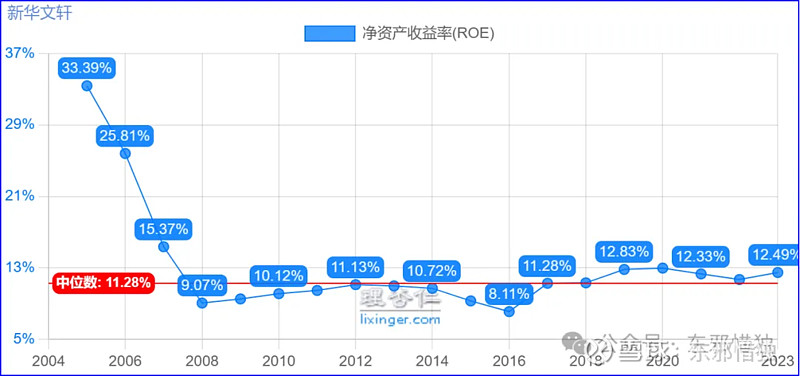

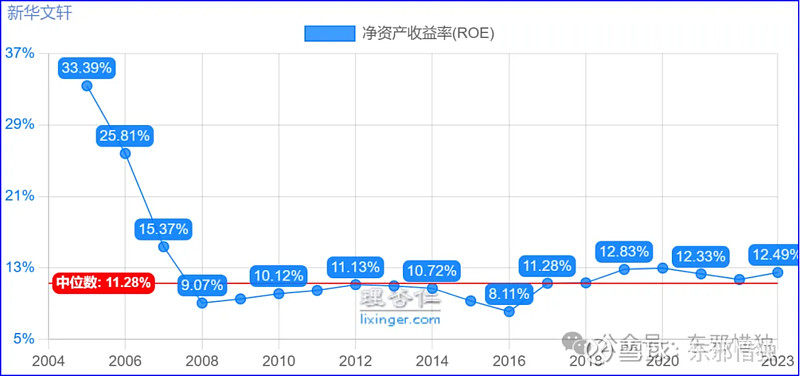

我公司的ROE长期稳定维持在11%左右。

理论上来说,我们以1PB买入,可以取得的年化收益是11%。而以目前0.73PB买入,可以取得的年化收益是15%。

这里提醒一下,这是理论上。之所以可能不是实际上,我们后面会进一步分析。

公司的股息率,平均在6.7%左右。

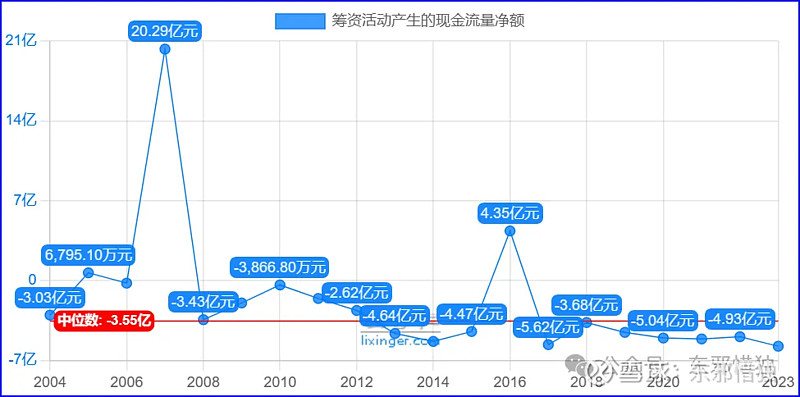

东邪再拉了一下新华文轩筹资活动净现金流的情况:

只有在2007年港交所上市以及2016年A股上市的这两年,新华文轩是融资的,剩下的年份,就是把挣来的钱分掉。中位数是3.55亿。

看了这几组数据,心中大概有了数,可以粗略做一些基本判断。

①新华文轩常年保持稳定的低增长;

②公司的经营能力很稳健,现金流非常充沛;

③公司的分红率相对较高,算是现金奶牛。

具体我们来看看该公司的财务表现。

2023年度,新华文轩的归母净利润为15.8亿元,分现金股利5亿元,分红率约为31.2%。

每股分0.4元,按照9元港币为基数,分红率约为4.4%。(不考虑税收的影响)

我们来看看《管理层讨论与分析》中有哪些值得关注的地方。

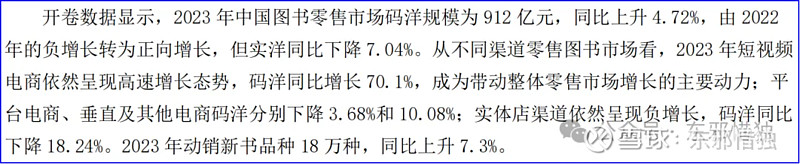

从图书零售市场来看,2023年码洋规模增长4.72%,但实洋同比下降7.04%。说明2023年整体上图书零售市场的实际销售金额是下降的。

(备注:码洋就是图书的标价乘以销售总量,实洋就是实际销售的价格乘以销售总量。)

所以,图书零售市场整体上并不是一个高速增长的市场,它是一个稳定的,有点类似于公用事业的行业。

从销售渠道商来看,短视频电商的增速非常快,而平台电商、垂直类电商、其他电商以及实体店渠道呈现负增长。

公司的主营业务主要包含三块,分别是①出版业务、②阅读服务业务、③教育服务业务。

出版业务主要是按照各个专业方向策划出版一般图书,旗下四川少儿出版社拥有爆款IP-米小圈的专有出版权。(说个题外话,米小圈在学生的圈子里是很火的,已经是一种社交的元素之一了。)

阅读服务业务主要是通过零售门店、官网、电商平台、新媒体电商、云店等渠道向消费者提供诸如图书、电子书、听书和线上阅读活动等服务,拥有“新华文轩”、“文轩网”等多个品牌。

教育服务业务主要是为各中小学校和师生提供教学用书、教育信息化和教育装备产品和服务。集团是四川省唯一具备中小学教科书发行业务资质的企业,同时拥有中小学全学科的教辅材料出版资质。

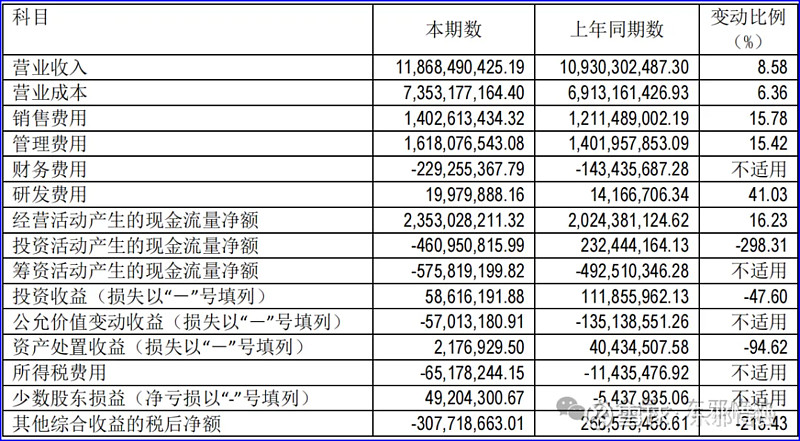

从整体来看,2023年营业收入增长8.6%,主要是销售业务的增长以及并购了凉山州新华书店带来的收入增长;

销售费用、管理费用的增长幅度高于营业收入的增长幅度;

本年度的存款利息有较大幅度的增加;

经营性净现金流流入增长稳定;

投资性净现金流出主要是布局基金投资支出和配置定期存款的现金流流出。其实新华文轩的投资动作是蛮大的,对应下面来看,还有因为两家控股子公司清算产生的投资损失导致投资收益损失。

筹资性净现金流出,主要是分配股利、租赁负债以及购买少数股东权益产生的现金流流出。

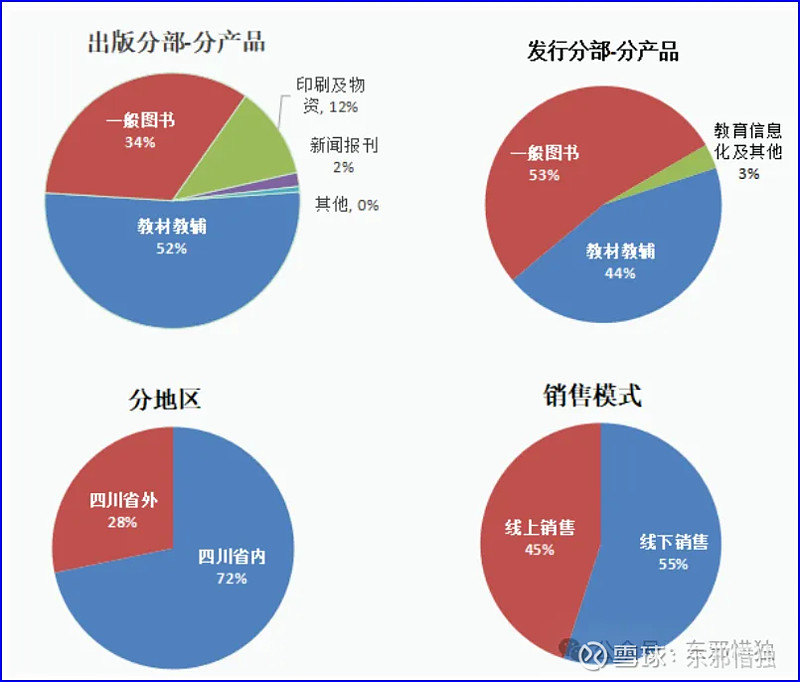

公司的收入来源主要是“出版”和“发行”,两者毛利率均在33%左右。

其中教材教辅的出版和发行的毛利率分别为42%和38%;

一般图书的出版和发行的毛利率分别是25%和27%;

整体上看下面这张图,一目了然。

我们来看两个细节:

可以看到,教材教辅几乎是没有折扣的,而一般图书的折扣率大概率是6折左右。

新华文轩的一个特点是拿了钱有对外投资的冲动,旗下有直接的股票投资,也有成立私募基金的投资。

股票的投资,整体已经挣了四倍了。从最初的投资成本4.3亿元,增长到2023年末的17.7亿元,整体投资能力还是不错的。

私募基金的表现则比较一般,考虑到2023年的整体行情,也不能算很糟糕。

从资产负债表的数据来看,我们参考了2024年一季度报告。

其中货币资金89.8亿,一年内到期的非流动资产0.65亿,其他流动资产(定期存款)5.1亿,其他非流动资产4.2亿,合计为99.75亿。

扣除其短期借款为0.1亿,一年内到期的非流动负债0.89亿,其现金与金融资产约为98.76亿元。

这还没有包括其持有的公司股票的市值。

截止到上周末(5月17日),新华文轩的港值约为111亿港元,约等于人民币103亿人民币。

也就是说,我们花103亿人民币买入新华文轩,可以同时获得99亿左右的类现金资产,一个22亿包含私募和股票的证券投资包,还有一个每年能挣15亿真钱的公司。

从买入整个公司的角度来说,应该是很划算的。

当然那,我们也要考虑如下可能的风险:

①人口下降可能会导致未来新华文轩增长率下降;

②新华文轩有对外投资的冲动,存在亏损的风险;

③公司分红率较低,资金利用效率不高;

④港股分红需要扣税,估值需要打一个折扣。

接下来,我们就是给新华文轩简单估个值。

新华文轩的长期ROE稳定在11%左右。

对于这类具有一定地方垄断优势,但增长率较低的公司,我对回报率最低要求是10%,考虑到公司分红率较少,以及资金利用效率不高的事实,我提高我对回报率的要求至12.5%。

对应的PB为0.88,目前新华文轩的PB为0.75。

我可能会考虑在下周买入3%仓位的新华文轩作为观察,如果短期迅速上涨,可能在1PB的时候予以清仓,对应的股价约为12港元。