央企旗下的物业管理公司和他的母公司之间的往来的担心还是好得多。

比如$保利物业(06049)$ 账面上的100亿的现金,当然保利系肯定是盯上了,但是这一块资金对于保利物业公司来说也是安全的,也可以获得一定的收入。

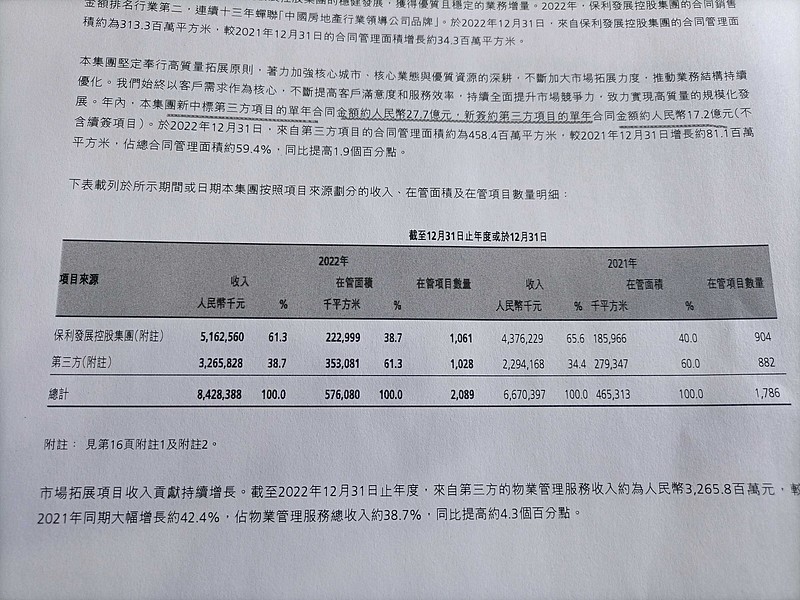

对于这个公司的担心,就是在于他的来自于保利发展控股集团系的项目收入、价格和来自于第三方的相比的话,感觉它内部的关联性的交易收入的收费标准会有下降的风险。

从下面的图也看得出来,2022年它的在管面积的平方米的年收费是14.63元,而来自于三方的收费是9.25元,来自于保利系的是23.15元。

当然2022年和2021年相比的话,它的在管面积的单位收费标准还是提升了一点,2021年是14.335元,来自于第三方的收费标准是8.213元,而来自于保利系的是23.532元,与2022年相比的话,来自于保利系的价格确实有一定的下降。