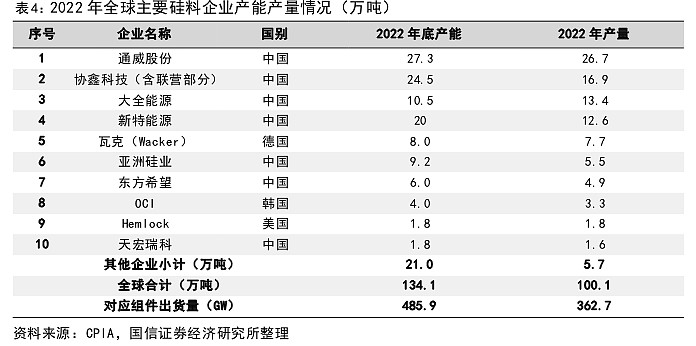

2022 年全球多晶硅产量排名前十的企业中, 中国企业占据七席, 前四名为通威、协鑫、 大全、 新特, 海外企业有德国瓦克。 目前国内硅料生产成本优势显著, 西门子法生产硅料的核心设备还原炉也基本实现国产化, 随着国内硅料企业的大规模投产, 中国企业在硅料行业的市场份额有望继续提升。

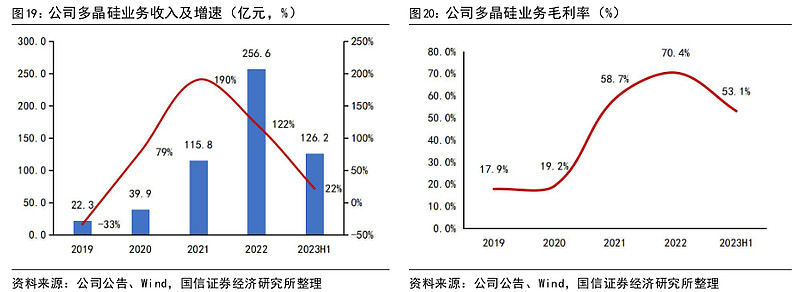

2022 年, 公司多晶硅业务实现收入 257 亿元, 同比增长 122%,2018-2022 年 CAGR

约为 126%。2022 年公司多晶硅业务毛利率为 70%, 同比增长 11pcts, 主要系因多晶硅供不应求, 价格大幅上涨所致。

2023H1, 公司多晶硅业务实现收入 126 亿元, 同比增长 22%, 环比下降 18%; 毛利率为 53%, 同比下降 13pcts, 主要系因多晶硅价格大幅下跌所致。

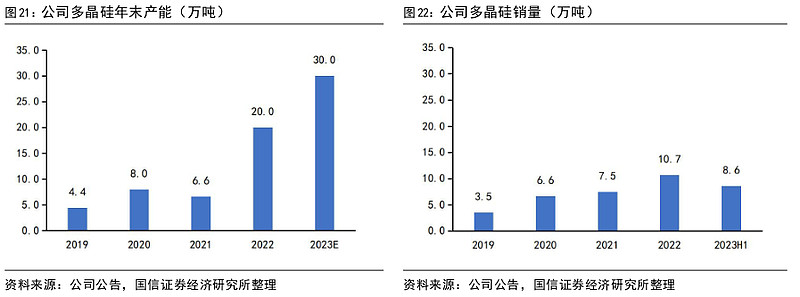

2023H1, 公司实现多晶硅销量 8.6 万吨, 同比增长 81%。 2023 年 6 月末, 公司准东 20 万吨多晶硅项目一期 10 万吨项目已基本建成, 预计将于 2023 年底前实现达质达产, 叠加原有新疆甘泉堡和内蒙古包头 20 万吨产能, 多晶硅总产能将达到30 万吨/年。

2022 年公司多晶硅产量 12.6 万吨, 全球市场份额约为 13%。 我们预计 2023 年公司多晶硅产量 18.3 万吨, 全球市场份额约为 13%。公司不断完善多晶硅全流程质量稳定性控制评价标准, 实现体系牵引, 加强工艺、设备、 质量协同, 通过优化原材料验收、 还原过程控制、 系统排残管控等, 不断提升 N 型用料占比。

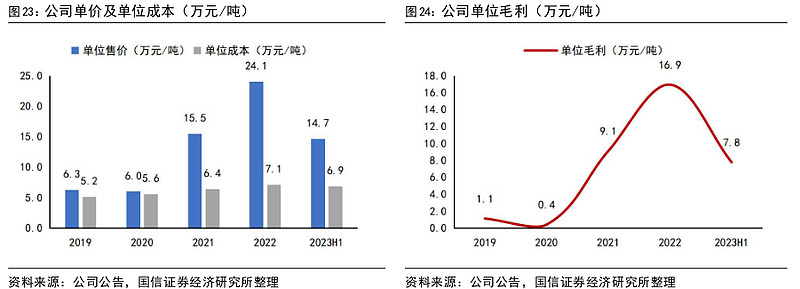

随着行业内多晶硅产能逐步释放, 硅料市场价格回落, 公司单位毛利降幅明显。2023H1, 公司多晶硅单位不含税售价 14.7 万元/吨, 单位毛利降至 7.8 万元/吨,同比下降 54%。