▼点击加入睿资伙伴计划,扬帆中国REITs大航海时代!▼

2月9日,顺丰控股发布公告称,拟175亿港元购嘉里物流51%股权,在2月10日,顺丰控股复牌后涨停,收于117.1元/股,创出历史新高。

在宣布收购嘉里物流部分股权不久,顺丰控股即披露了设立房地产投资信托基金(简称“顺丰房托”)并向港交所递交上市申请,而这也或将成为首个在香港以物流为主的房地产投资信托基金。

(图片来源:上市公司公告)

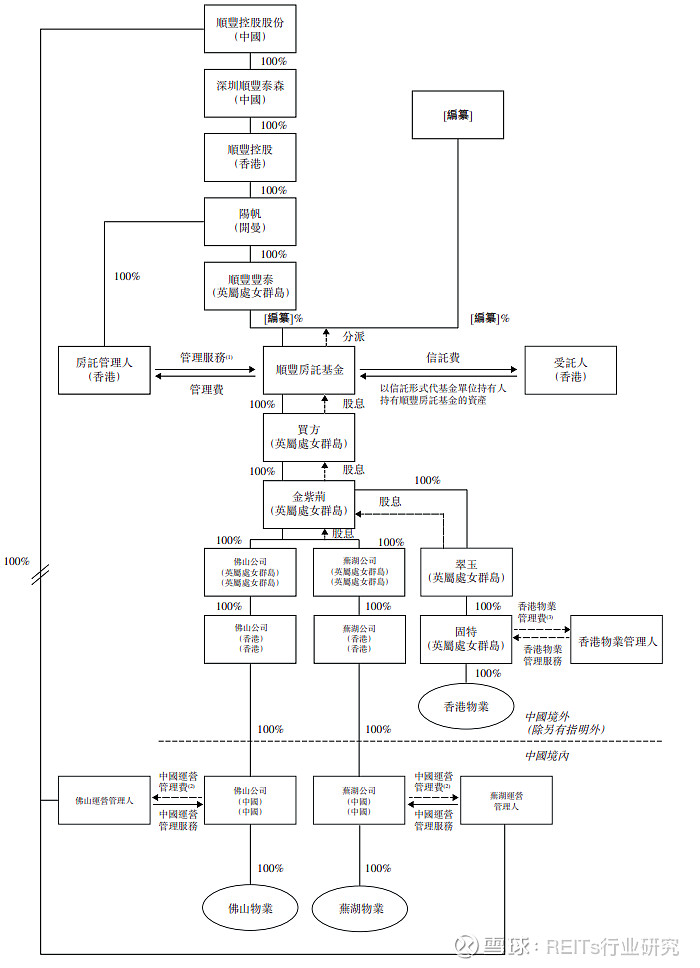

顺丰控股100%持有顺丰房托基金,顺丰房托基金的投资重点应为全球范围内可产生收入的房地产, 初步重点为物流地产。公告显示,顺丰拟设立房地产投资信托基金并上市将开拓公司的创新性融资渠道,顺丰房托上市将有助于盘活公司的物流资产,增强公司的现金流,进一步支持公司战略资产投入,持续扩大规模,提升经营能力。

公开信息提到,此次顺丰房托作为一个以单位信托基金形式组成的香港集体投资计划,由顺丰控股股份间接持有其100%股权。该房托基金的资产组合包括位于中国广东省佛山市南海区的佛山桂城丰泰产业园、位于中国安徽省芜湖市鸠江经济技术开发区的芜湖丰泰产业园以及中国香港青衣的亚洲物流中心-顺丰大厦三项物业资产。

据公开信息显示,在三项资产中,顺丰香港物流园区的面积最大、租金最高,毗邻香港国际机场,估值达52.8亿港元,每平方米的月租金高达107港元。而佛山和芜湖项目的租金为35港元 /月/平方米和26港元 /月/平方米,平均出租率在90%以上。数据显示,截至最后实际可行日期,顺丰控股100%持有顺丰房地产投资信托基金平均出租率约为94.9%,值得注意的是,其中约81.9%的租户来自物流行业,目前评估价值为60.9亿港元。

顺丰房托上市申请披露提到,2018年、2019年、2020年前三季度,顺丰房托的收益分别为2.56亿港元、2.69亿港元、2.05亿港元,运营利润分别为4.23亿港元、2.86亿港元、0.97亿港元。截至2020年9月末,该基金总资产约60.96亿港元,总负债约35.64亿港元。在物业方面,截至2020年9月末,其租金收入约1.65亿港元,物业收入约1.59亿港元。

顺丰房托基金的投资组合初步包括位于香港、佛山及芜湖的以下三处物业。

所有该等物业均为现代物流地产(包含配备有自动分拣及供应链支持设施的分拨中心) ,且战略性地位于香港及中国主要物流枢纽内,毗邻主要机场、海港、铁路、高速公路及交通枢纽:

• 香港物业:为一个于2014年竣工的15层高的「坡道式」现代物流地产,具备可通向各仓库楼层的车辆坡道。香港物业位于青衣,邻近连接全球其他商业港口的葵涌九号货柜码头,毗邻香港国际机场,并可通过港珠澳大桥及广深港高速铁路等主要道路及交通基础设施到达。

• 佛山物业:为一个于2021年竣工的现代物流地产,配备有智能技术及量身订造的设施,如自动分拣及供应链支持设施。该物业位于临近佛山沙堤机场、佛山西站、广州火车站及广州白云机场的战略位置;及

• 芜湖物业:为一个于2018年竣工的位于鸠江经济开发区的现代物流地产,该区域乃芜湖的政治、文化及金融中心,亦为长江三角洲经济区的核心物流集聚区。该物业亦紧邻芜湖东高铁站、芜湖国际货运港及连接长江三角洲经济区北部及南部的宁芜高速。

于2020年12月31日,物业的可出租总面积约为307,990.8平方米,评估价值为6,093.6百万港元。于最后实际可行日期,物业的平均出租率约为94.9%。

于2020年9月30日,物业合共有32名租户,截至2020年9月30日止月度,租金收入总额排名前五位的租户(其中三名为顺丰房托基金的关连人士),约占总租金收入的83.3%,而顺丰关连租户约占同期总租金收入的81.8%。约81.9%的租户(按可出租面积计算)来自物流行业,而其余租户包括来自药品、科技及其他行业的租户。

房托基金架构:

这并非顺丰首次将其物流资产证券化。此前2018年12月,“华泰佳越-顺丰产业园一期资产支持专项计划”成功设立,这是国内首单类永续物流地产储架类REITs。截至2020年底,该专项计划共募资超45亿元。

近年来,REITs一直是个热门话题。REITs可以将流动性较低的、非证券形态的房地产资产转化为资本市场上的证券资产,实现资产和资本的流动。

据万联网,在近些年来,受益于电商的高速发展,2016年以来全球范围内物流类资产估值水平持续跑赢其他类资产,物流资产也越来越受到投资人的青睐。同时就国内而言,随着核心城市中心不断外拓,以及物流用地供应的减少,早期低价获取的物流用地可能因大幅升值而给投资人带来丰厚受益,甚至部分土地可能因为用地性质的转变而产生巨大的一次性收益。

在传统商业地产数字化转型及电商前置仓发展,倒逼物流地产急速发展的环境下,物流仓储前端需求扩大,吸引圆通、顺丰、京东等物流、电商企业纷纷获取仓储产业用地,谋求企业大规模发展;而同时闻风而至的资本投资方也瞄准了这块巨大的市场。由此,优质物流资产的REITs化也越来越被看好。

随着2020年《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》和《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》两条政策相继出台,相关配套规则也相继出台,公募REITs试点得到进一步落实,后者更是强调优先支持仓储物流项目等基础设施项目。

由此,作为带动经济和消费升级的重要基础设施之一的物流地产,也迎来了政策加持和“正名”,为其规模化发展提供了一条清晰可见的上升通道。

而在国内相关政策支持之外,作为首个以物流为主的REITs,顺丰房托能赴港上市也得益于港交所政策的影响。

2020年12月4日,香港《房地产投资信托基金守则》修订,放宽REITs投资限制,其中包括容许房托投资少数权益物业;容许房托投资物业发展项目时超过现有的资产总值10%的上限;将房托基金的借款限额由资产总值的45%提高至50%等。

据了解,为了筹备上市,顺丰房托进行了一系列的重组,由顺丰控股创始人王卫担任董事会主席。公开信息显示,截至2020年6月底,顺丰控股在中国46个城市拥有物流地产项目,规划总建筑面积470万平方米,已竣工建筑面积约160万平方米。可以看到,物流地产已经成为顺丰重要的资产组成部分。

在业内人士看来,物流地产REITs对物流行业有着重大利好。物流地产行业是一个典型的重资产行业,具有投资金额大、变现能力弱、回收周期长等一系列特征。不同于住宅等销售型物业,物流地产项目只能通过物业经营来获取租金等经营性收入,资金的回收期非常漫长,一般需要10年以上。

通过发行REITs,开发、运营物流地产的企业能够大幅降低了自有资金的需求量,既能够解决物流地产商的资金难题,同时又能让其转为轻资产运营,有助于物流地产商及上下游企业规模化扩张,同时拓宽融资渠道,降低融资成本,提高资金使用效率,进一步优化收益渠道。

可以预见,未来随着物流地产REITs试点推行,整个行业在得到巨大资本资金支持下,将迎来快速且长远的发展。

正文及资料主要来源:顺丰控股公司公告、REITs研究中心、万联网

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。

阅 · 读 · 推 · 荐

RCREIT(REITs研究中心)系全国首个不动产投资信托基金(REITs)研究中心、全国首个以REITs为特色的不动产金融高端智库。RCREIT与中国REITs领域第一传播平台REITs行业研究同心同德、同向同行。

REITs行业研究精准覆盖中国REITs及不动产金融市场从业、投资及研究学习等相关人员,深度感知中国REITs发展进程和市场动态变化、深刻理解中国REITs传播受众最真实最实际信息需求,领航长效持续的中国REITs市场全覆盖跟踪研究和高精准市场调研、领先实践中国REITs投资者教育。

RCREIT布局公募REITs产业链的核心产品还包括REITsIndex。REITs指数(REITsIndex)是中国首个REITs指数综合分析信息平台。REITs指数聚焦REITs行业产业和相关企业的覆盖跟踪、调查研究和综合分析,致力于提供全面精准的数据信息、前沿专业的研究报告和服务。

RCREIT(REITs研究中心)认为,公募基础设施REITs助力“两新一重”建设、促进构建双循环格局的持续建设发展。基础设施REITs将稳定、长期的基础设施资产推向资本市场,为投资人提供可长期配置、稳定分红、透明管理的金融产品,为我国资本市场提供有效补充,最终引导、聚集社会长期限资金投资我国鼓励的新型基础设施等重点领域,促进构建双循环格局的持续建设发展。

不忘初心,牢记“担当引领中国REITs投资者教育的中流砥柱”核心使命。RCREIT(REITs研究中心)已持续推出深度解读投资REITs基金系列、公募REITs政策解读系列、公募REITs基金管理人能力建设系列、公募REITs海外专家深度专访及解读系列、REITs指数信息系列、REITs资产估值理论分析系列等重要主题研究报告。