关于网红医疗险那点事

有人说2016年是互联网保险的元年,不仅仅是理财型保险(万能险+投连险)在互联网上迎来大爆发,连医疗险也开始遍地开花,大额住院医疗险,一顿饭的钱就能锁定100万的医疗保额,以其极高的杠杆比迅速击中大众的软肋。

从平安e生保开始,各家保险公司陆续推出了众安尊享e生、安联臻爱等产品,尤其是众安尊享e生,笔者朋友圈都被刷爆了,各路神仙相互推荐,软文铺天盖地,创新、颠覆、三马,眼瞅着要上天了,就它最牛×吗?

关于住院医疗险,好多用户还有几个疑问:

价格是否真的这么便宜?产品真的有如他们宣传的那样美好吗?

未来会不会大幅涨价?我们要不要尽早购买呢?

针对以上这些问题,本周我们决定引用一篇研究报告,来解决大家的疑问!

中国医疗保险研究会在2014年的研究报告《全国基本医疗保险参保住院患者医疗服务利用情况分析》。我们以此报告为依据看下国内住院医疗的情况。报告利用机械抽样的方法对全国约4870万医保参保住院患者进行了抽样调查,共抽取有效住院病历39.7万人次,约占0.8%,涉及医院4300家,包括三级、二级、一级和乡镇社区医院。报告比较长,我们摘取一些有用的信息以飨读者。

注:中国医疗保险研究会成立于2007年3月29日,由全国从事医疗保险及其相关工作的单位及个人自愿组成的全国性、学术性社会团体,属非盈利性社团组织,主管单位为中华人民共和国人力资源和社会保障部 。

1

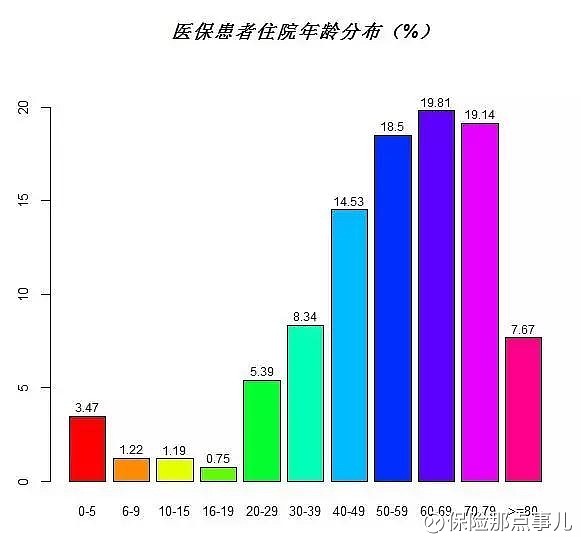

住院患者年龄分布

住院患者集中在50岁以上人群,其中60岁以上的患者占到45%左右。16-19岁这个年龄段住院的比例是最低的,我们发现多数住院医疗险,在此年龄段的费率也是最低的。

请点击此处输入图片描述

2

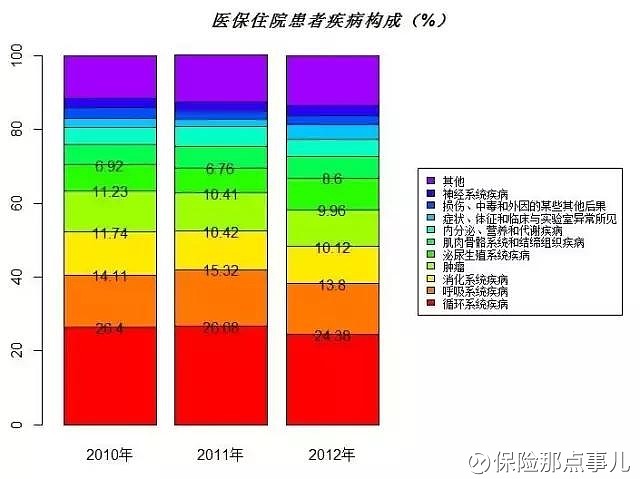

住院患者疾病构成

最近3年参保住院患者的疾病谱变化不大,循环系统疾病、呼吸系统疾病、消化系统疾病和肿瘤依然是人次最多的前4大类疾病,占有60%左右的人次。

请点击此处输入图片描述

3

住院患者前10位的疾病

2012年住院患者人次前10位的疾病占到了全部住院人次的48.37%。

请点击此处输入图片描述

4

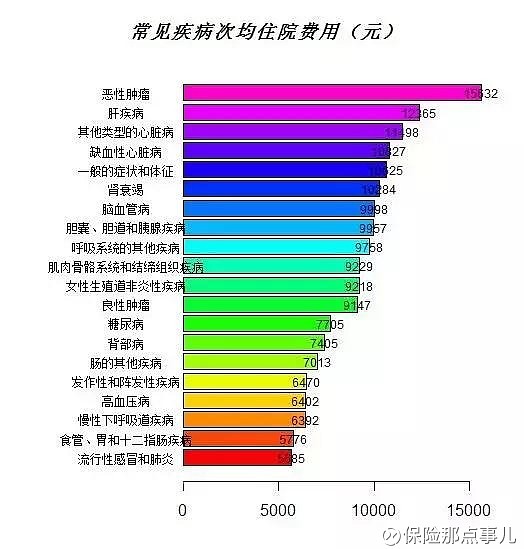

常见疾病次均住院费用

住院费用次均最高的是恶性肿瘤,为15632元,其次是肝脏、心脏、肾等重疾发生率较高的疾病。

请点击此处输入图片描述

5

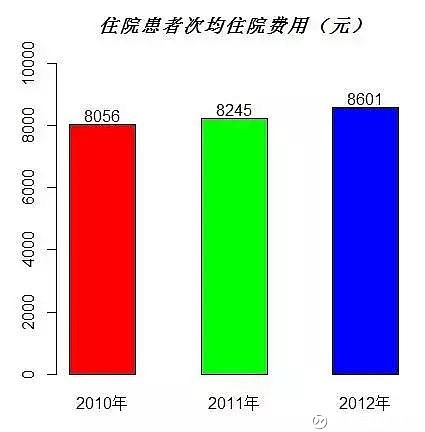

患者次均住院费用

全国参保住院患者次均住院费用逐年持续增长,2012年次均住院费用为8601元,较上一年度增长4.3%。

请点击此处输入图片描述

6

住院年龄费用结构

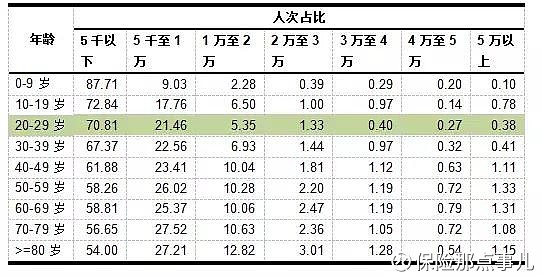

随着年龄增长,住院人次分布也随之从第费用段逐渐向高费用段“扩散”。岁数越大,高额住院费用的可能性也更大。

1各年龄分费用段住院人次占比

请点击此处输入图片描述

2各年龄段住院费用结构

从统计数据看,1万元以上住院费用,自负比例在60%左右。

请点击此处输入图片描述

3医保患者住院费用构成

医保患者当住院费用在3万元以上时,个人支出才差不多会超过1万元,而次均住院费用在3万元以上的比例差不多是4.2%。这也差不多是购买了有1万免赔额的大额住院医疗保险后,住院人群中能获得理赔的比例。

请点击此处输入图片描述

来自BB精算师点评

请往下看

结合报告中的数据,我们来解答文章开头提到的几个问题。

1 百万医疗的一般产品形态不限社保目录,不限疾病种类,住院、特殊门诊、门诊手术均覆盖,有社保用户的赔付金额=医疗费用-社保统筹-1万免赔额。2 触发理赔是个小概率

基于前文数据,百万医疗保险,所有住院人群中,能够获得理赔的大约略高于4.20%。以国内社保覆盖率95%计算,假设有社保的人群是12亿人,全年医保住院患者5000万人计算。以全国平均人群计算,能够触发理赔的概率大约是0.5/12*4.2%=1.75‰。百万医疗保险,经过保险健康告知筛选后,实际触发理赔的概率应该更低。

但就如同意外险、定期寿险一样,百万医疗是个纯保障的保险,BB精算师比较喜欢的保障型产品。3 此类产品相对来讲价廉物美

基于2012年全国住院医保用户的数据,百万医疗保险,扣除1万元的免赔额后,城镇职工的平均成本大约是356*4.2%元,城镇居民的平均成本大约是920*4.2%元,实际上在40岁以下年龄段,生病住院的机率低于平均水平,价格更加优惠。

好多用户也对产品的低价产生过质疑,事实上,就目前的统计数据看,价格就是这么点。产品还是非常的便宜的。4 费率不保证的续保也不错

前文住院医疗费用显示,基本上次均住院费用每年会以5%的速度增长。所以保险公司很难对产品做出保证费率的承诺,目前百万医疗类产品不保证费率,但不会针对个人调整费率,这点对用户来讲,相对是公平的。用户不会因为生过病或者住过院被拒绝续保。

5 未来的保费应该会上涨

不管是通胀也好,医疗技术发展也好,治疗费用一直呈现增长趋势,所以,可以肯定的是未来的费率应该会调整的,但只要不停售,或者有新产品推出,对用户来讲都是公平的。

6 投保需谨慎

BB精算师曾经体验过多种平台的各种百万医疗产品,体验确实越做越好,但是保险的严谨性却变差了,有些平台把“健康告知”塞在一个角落里,用户从页面展示到最终购买,一键支付搞定,但是如果不仔细查看页面的每一个细节,基本很难发现有健康告知的存在,而殊不知保险公司可以以不符合健康告知为由,对未如实告知的用户(实际上却是未发现有健康告知)做出拒赔的决定。

7 新产品形态——万元住院产品

有用户觉得1万元的免赔额有点高。幸好,关于住院医疗保险,泰康推出了一款限额1万元的住院费用产品。感兴趣的可以自己测算,城镇职工住院成本在2100*4.2%元左右,城镇居民大约是3000*4.2%元,泰康住院保的价格相对比较厚道,成年人185元即可享受1万元社保内自负部分的住院医疗保障。

BB精算师觉得这类百万医疗类保险在责任上大同小异,大家买的时候比一下费率,比较一下理赔是否方便,哪个便宜且理赔方便就买哪个。

注

以上演算基于以下假设:

1、部分病人一年存在多次住院的情形,演示仅假设一年最多住院一次

2、含免赔额的住院险成本应该是而非

3、以上演算是非严谨演示。

【本栏目文章由BB保险提供,已获授权,并在“BB保险”与“保险那点事儿”官方微信号上同步推送。】