主要内容

1)盘面分析:市场前面周期对熵势能的消耗很大,现在进入新的周期,有迹象进入缩量阴跌的状态;

2)公司逻辑分享:万泰当前的主要逻辑是九价疫苗的研发进度,前面波动也是因为对疫苗研发预期的影响,这个阶段万泰的走势受医药行业的较小,有自身的逻辑。塞力斯在前面跌了一段时间之后,现在开始走新的逻辑,那就是新能源车的价格战使得塞力斯的差异化竞争更明显,市场认为他的调性更好一些;

3)稀土行业分享:稀土行业长远的逻辑在于合并,最终形成中国稀土和北方稀土两大集团,只有合并形成大集团公司之后,才能更好的管制形成我们国家自己的优势,反过来对国外形成卡脖子资源。比较近期的逻辑是,对于下半年稀土价格回升的预期,这也是2月份之后稀土相关公司强力反弹的原因;

4)厦门钨业分享:厦门钨业是隶属于福建稀土集团旗下的干将,公司的经营水平高(行业高点迅速回款,低点减少经营支出),技术壁垒高(连续多年高强度的研发投入),且盈利水平高(厦门钨业23年归母净利润预告10%,北方稀土和中国稀土-60%+,中钨高新-20%),是一家基本面非常强劲的小金属类公司。

分享内容

盘面分析

最弱的中证1000,创业板都是呈现缩量下跌的趋势,而且其跌幅更大。创业板中的龙头宁德时代也是同样的走势,缩量下跌,这些都说明了当前创业板中证1000或新能源都是流动性溢价降低的趋势,这时候并不是很好的选择。深成指虽然也在下跌,但是他的反弹幅度更高,弹性更好一些,芯片、AI算力、有色、汽车整车等都在深成指当中。

下周进入交割周,沪深300如果持续缩量,很容易进入阴跌或者跳水状态。市场之前周期的成交量比较高,对熵势能的消耗会比较大,后续的机会会比较难。

公司—厦门钨业

中国有三大稀土集团(不应该是4家吗?少了一个广晟有色?),分别是江西的中国稀土,内蒙的北方稀土集团以及福建稀土集团等。厦门钨业的控股股东是福建稀有稀土集团有限公司,公司的主营是钨、稀土和新材料等。公司的高管组合是两个财务,一个搞生产的,一个董秘加一个老板,他们是有色行业的共有特性,他们对于公司的经营走向影响很小。但是像医药行业,比如甘李药业的董事长本身就是行业的领军人物,他就是公司的决定性人物,而厦门钨业并没有这样的特征。有色行业,对董事长的战略眼光或者业务能力要求并不高,通常来说影响并没有那么大,这种行业通常来说并不讲技术优势。(但是分析到最后,厦门钨业对于研发投入很大,也使得在稀土下行期间,厦门钨业依然取得正增长的业绩)。

公司的营收结构中,大头是电池材料产品,其次是钨钼有色金属产品,最后是稀土金属,但是电池材料的毛利润很低,利润的大头还是由钨和钼贡献的。钨是战略资源,本质上也算是稀土小金属范畴的军工股。最近几年,稀土行业的管制在强化,限制出口,国内够用但是价格起不来,国外价格能起来但是不依赖出口。国内的管控很严格,期望稀土价格能够上升,最后可以卡脖子的战略资源,所以欧美稀土相关的产业链起不来,他们也很担心这个问题。

厦门钨业包括整个福建稀土,都可能被并入中国稀土,是有这个可能的。但是厦门稀土想整体并入中国稀土,难度还是挺大的,因为这里面涉及很多利益协调、管理等问题。轻稀土产业链和重稀土产业链,必须要整合出大巨头出来,所以福建稀土原则上要并入中国稀土里面,中国稀土要整合湖南和江西的重稀土资源,长远来看会开始介入福建稀土的整合。稀土整合的目的,还是为了做大做强,只有如此才能更好的协调管理、价格管控,尤其作为战略资源尤其重要。

2023年,钨需求整体平稳,略有下降,需求增长的主要是光伏,其次是新能源车,其他几乎都是下跌,包括手机、挖掘机机床等都是下跌的。稀土方面,供给略有增加,需求也在增加,但是整体供给略大于需求,稀土价格下降了不少,根据中国稀土行业协会的数据,稀土价格指数跌了30%左右。

主要指标

1)厦门钨业的经营效率比中国稀土强出很多,靠着多年研发的投入,虽然行业下滑明显,但是公司的利润实际下滑并没有很大,甚至23年预估净利润同比上升10%,反过中国稀土少了60%。包括和同为钨行业的中钨高新进行对比,中钨高新的净利润在Q3下滑24%,要知道厦门钨业里面还有稀土拖累,最后净利润还是要比中钨高新强;

2)六零也关注到了经营效率的问题,但是中国稀土有个优势就是背靠中国稀土集团,里面有一大堆资源可能会注入进来,进而提供了交易机会;

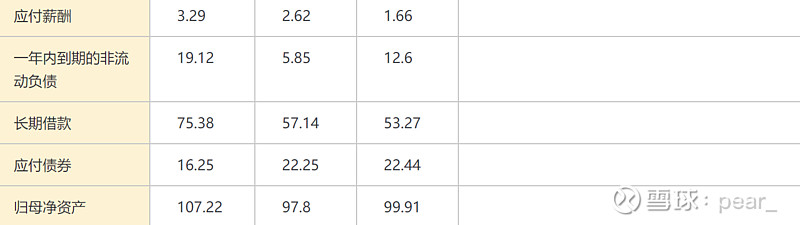

资产负债表

1)公司的固定资产加在建工程,占据了120多亿。这个行业有个特性,因为必须经过国家允许才能建设的特种行业,这些东西又领先国外很多年,国内严格管控,国外建立的很晚。相比美国领先15年,欧洲20年,公司的固定资产和在建工程都是非常值钱的。这个行业不是你想建就能建设的,国家对规模和产量有严格的管控。这一类的公司,只要他的固定资产不断膨胀,那说明这类公司越来越大越来越强;

2)公司在行业低潮期进行了负债结构的优化,短贷变成了长贷,也侧面说明公司有长期的资金需求;

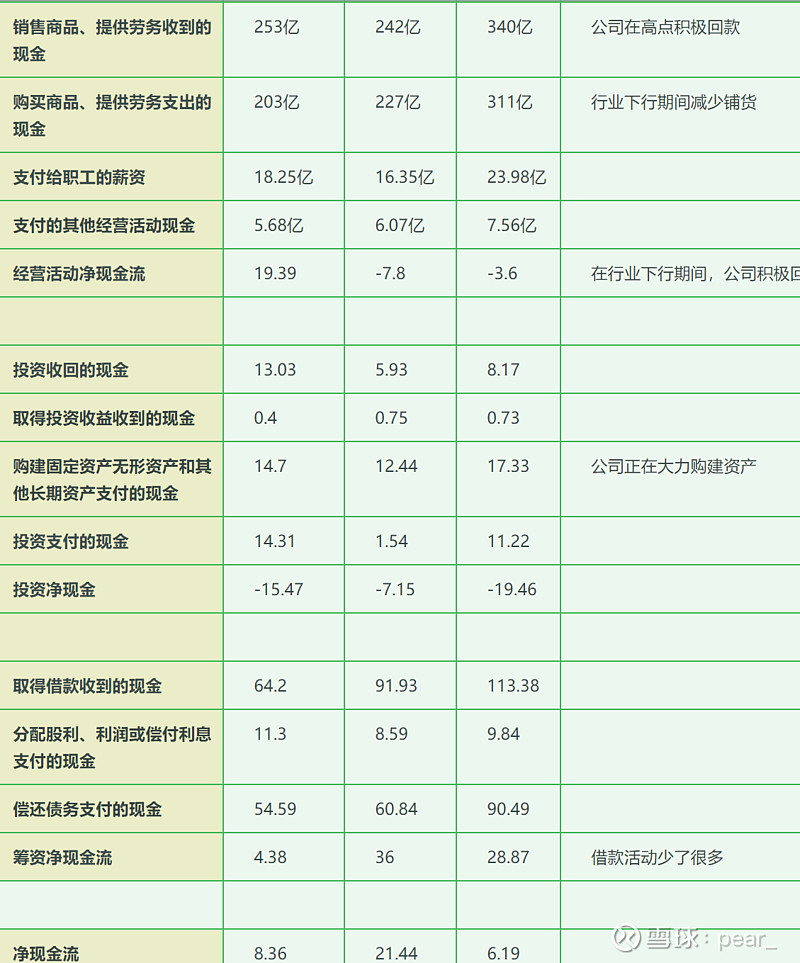

现金流量表

1)公司趁着高峰进行了现金回款,又减少了在低峰期的经营支出,导致经营现金流回升较多;

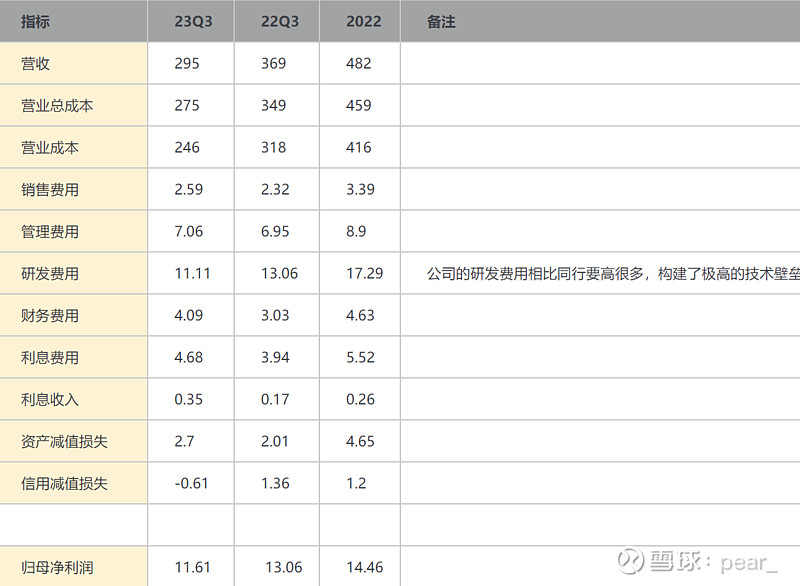

利润表

1)公司的研发费用很高,帮助构建了非常高的壁垒,可以导致最后的利润水平也会比较高;

稀土行业观察

这是稀土价格指数的历史走势,看近几年的走势,最低点在120点左右,而今年最低的位置是155点左右,4月2日和3日稀土价格指数明显反弹。

按照往年通常下半年是稀土的消费旺季,稀土价格和股价会跟随反弹,但是今年稀土股价是率先反弹的,在2月份就有启动,这中间有跟随市场的反弹可能,但是更多是自己逻辑的演绎,毕竟反弹幅度达到40%~50%左右,明显超过大盘。稀土的投资机会可能存在于以下几个逻辑中:

1)如果认为产业周期是5年,上一轮周期是从2019年5月份前后启动的,这波稀土价格连续上涨3年,而且每年的下半年价格启动上涨,每年的高峰都要超过前一年。之后2年又震荡下跌,并且下跌的幅度不断放缓。现在是24年的4月份,稀土价格指数接近新低,而且时间周期来到了5年;

2)产业合并带来的机会,产业合并带来的不仅是做大做强或资本市场的炒作价值,还有定价权带来的经营上的提升,最后价格提升效率提高等,并且会对外形成卡脖子的资源,这也是国家意志的体现;

3)金融溢价的机会,24年资源股走的都非常好,包括各种金矿铜矿和小金属,金属价格和股价实现双双上涨,市场对于欧美降息的预期催生了商品的涨价潮,而这也带来了二级市场的狂欢。如果后面这种溢价能够持续到下半年的话,对于同为小金属的稀土来说也是一个非常好的做多氛围,主逻辑当然是稀土的价格预期,但是金融溢价可以放大稀土涨价带来的二级市场估值;

4)说一下短期的,一个是今年稀土的配额相比往年连续好几年都要低,说明上层也关注到供过于求导致我们战略资源贱卖的风险,可能这会成为后续稀土价格翻转的一个标志。另外是最近看到稀土连续两天反弹,在3月份整体都弱势波动的情况下,确实也是一个信号。

向远处看,产业周期和金融溢价可能会有一个大逻辑的衍生,即时从近处看,最近稀土行业不断堆积的成交额和熵势能,提示了一个做中短线的机会。