本系列文章系统梳理中国主要省份白酒市场情况及特征,本文为系列文章第三篇,前两篇链接如下:中国各省份白酒消费情况解析(一)中国各省份白酒消费情况解析(二)中国各省份白酒消费情况解析(三)

(七) 河北、天津、北京

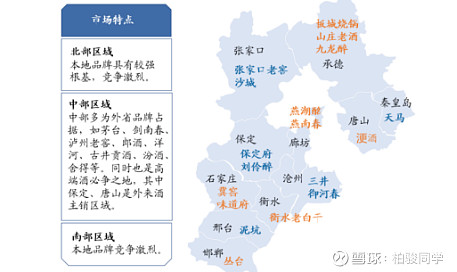

河北白酒市场约为300亿元,天津白酒市场约为100亿元,整体偏好低度浓香型白酒。北京白酒市场规模约为150亿元,白酒消费比较多元化。河北、北京、天津白酒市场呈现如下特点:

1、从白酒香型上看,河北、天津市场浓香型白酒占据主导地位,消费者尤其偏爱低度浓香酒。其中河北省浓香型白酒市场份额占比为50-60%,泸州老窖表现最为强势,年销售额约50亿元,是除四川大本营之外最大的市场,其次为五粮液和剑南春,超过20亿元,洋河股份约15亿元,古井贡酒约10亿元;其次为清香型白酒,市场占比约为20-30%,龙头为地产酒衡水老白干和板城烧锅,均超过20亿元,其次为山西汾酒,市场份额超过10亿元。酱酒在河北市场占比较低,除飞天茅台占据2000元以上超高端价位,市场份额约为50亿元,在300-800元次高端市场酱酒存在感很低。

2、市场开放包容,外来全国化名酒占据大部分的市场份额。全国化名酒茅台、五粮液、泸州老窖、剑南春、洋河、山西汾酒等占据了河北市场60%以上的市场份额,占据了北京和天津市场70%以上市场份额。

3、河北地产酒相对强势,市场份额在提升。北京地产酒发展式微,天津地产酒存在感极低。

作为白酒消费大省之一,名酒强势下沉的重要区域市场,河北地产酒越战越猛,四大品牌衡水老白干、丛台、板城烧锅、山庄老酒多年来一直稳固大本营,并保持稳定增长,甚至逐步抢夺被名酒蚕食的市场份额。河北市场分地域看:冀中经济基础好,白酒消费水平高,已成为外来品牌长期深耕之地;冀南饮酒量大,地产酒较强势,冀北次之。唐山、保定、石家庄是河北三大白酒消费大市。

衡水老白干扎根河北,以衡水、石家庄为基地市场,逐步发力突破唐山保定,山庄老酒则主要分布承德、唐山等区域,丛台以邯郸为中心向周边扩散,板城烧锅以承德为核心市场,其中衡水老白干、丛台市场份额超过20亿元,山庄老酒约17亿元,板城约8亿元,地产酒合计占据河北市场约25%的份额,相比江苏、安徽等地头部地产酒的市场占有率,河北省头部地产酒集中度仍有进一步提升的空间。

河北地产酒厉害的地方在于头部酒企打造了高端和次高端产品,且在省内市场具备一定的竞争力,老白干1915、十八酒坊20年、十八酒坊15年等高端和次高端产品销售稳步增长,表现亮眼,打开了地产酒价格的天花板,这点和苏酒、徽酒有些类似。

北京地产酒发展则日益式微,大家熟悉的牛栏山二锅头和红星二锅头,均属于清香型白酒,白酒新国标出台后,酒精酒销量大减,牛栏山和红星也推出了一些中高端的品牌,奈何广大消费者对其低端口粮酒的印象已经根深蒂固,难以改变。天津地产酒仅有津酒和芦台春有些销量,地产酒占比不足10%,存在感更低。

(八)西北市场(陕西、甘肃、青海、新疆、宁夏)

西北五省相对比较贫瘠,整个白酒市场规模约为500亿元,其中陕西市场约为130亿元左右,是西北五省中最大的白酒市场,西北市场呈现如下特点:

1、地产酒强势,西北各省几乎都有自己的强势地产酒品牌。西凤酒作为中国老四大名酒之一,2023年公告营收突破百亿,以西风酒为代表的凤香型白酒在陕西市场占据60%以上的市场份额,高端品牌红西风也在千元档拥有一席之地,与五粮液、国窖1573等在陕西市场形成直接竞争,在大众消费区间和光瓶酒市场地产酒更是拥有绝对的优势。

甘肃的金徽酒、新疆的伊力特、青海的天佑德等在本省均有很高的市场份额,并以此承接西北市场消费扩容的红利。西北众多的白酒中,陕西白酒的实力最强,甘肃白酒最具有竞争活力,新疆白酒最具地方特色,青海白酒的当地市场最牢固,宁夏白酒仍然还有着巨大的潜力。

2、酱香型白酒开始在西北市场起势,在500亿西北白酒市场中,目前酱酒市场份额约为100亿元,占比为20%。尤其是西安、延安、兰州等消费高地市场占比稳步提高,主要以贵州茅台、习酒、郎酒、珍酒等品牌为主。

3、头部浓香型白酒企业市场份额比较稳定,其中五粮液作为千元档领头羊,销量总体保持稳中有升,在次高端价格区间,剑南春、舍得、水井坊、老窖特曲等销量也比较稳定。

4、总体来说,西北五省白酒市场相对比较封闭,地产酒占据市场主导地位,加之西北地域辽阔,全国化名酒渠道下沉不足,西北市场仍是其可以获得增量的市场,在当下白酒存量竞争,头部白酒增速放缓的背景下,全国化名酒企业可能更加重视西北市场,地产酒可能面临更加激烈的竞争。

@今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $山西汾酒(SH600809)$ $五粮液(SZ000858)$