本系列文章系统梳理中国主要省份白酒市场情况及特征,本文为系列文章第二篇,上篇链接如下:中国各省份白酒消费情况解析(一)

(3)江苏、安徽、湖北

江苏省是中国经济第二大省,仅次于广东省,也是白酒生产和消费大省,白酒市场约为600亿元,白酒消费档次明显高于全国水平,是中国名酒的必争之地,属于白酒市场第一梯队。安徽省白酒消费市场约为350亿元,湖北白酒消费金额约为300亿元,白酒消费市场不在第一梯队,但均属于白酒生产大省,跟江苏市场有颇多相似之处,三省白酒市场特点总结如下:

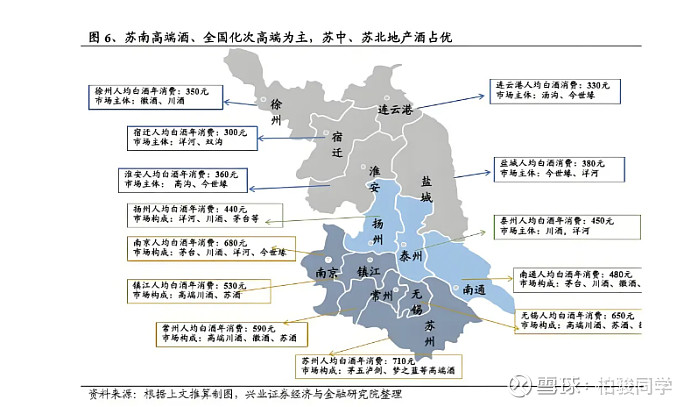

1、江苏、安徽、湖北人喜好饮用中低度白酒,本省地产酒十分强势,其中苏酒、徽酒属于江淮派浓香,江苏名酒有三沟一河,其中洋河股份和今世缘在省内合计占据约45%的市场份额,苏酒累计占据超过50%的市场份额,在苏北、苏中市场尤为强势。

安徽省内白酒企业更多,龙头古井贡酒、迎驾贡酒、口子窖等占据50%的市场份额,徽酒合计占据超过70%的市场份额,在100-300元大众消费价格带,300-500元次高端价格带徽酒十分强势,以古5、古8、古16、洞6、洞9、口10等为典型代表。

湖北省知名白酒企业包括白云边、劲牌酒业、黄鹤楼、稻花香、霸王醉等,龙头白云边年销售额约80亿元,定位在150元左右价格带的陈酿15年,350元左右的陈酿20年是白云边的大单品,在湖北大众消费区间和次高端区间占据绝对的主导地位,属于本地硬通货。劲牌酒业虽然以露酒为主,但近年推出的毛铺酒及高端的年份系列十分受市场欢迎,在省内市场份额仅次于白云边,湖北地产酒在省内占据超过60%的市场份额,湖北地产酒区别与苏酒、徽酒的最主要特征是在香型方面,白云边属于浓酱兼香型白酒,毛铺酒号称荞香型,其广告词为“一口喝三香,更有草本味”,和兼香比较类似,所以湖北白酒市场是以兼香型为主,这点和全国其它所有省市都不同,大概跟湖北地处中部地区,融合南北有一定关系吧。

相比河南、山东的地产酒主要位于中低价格带,次高端价格带基本被外来名酒把持的特点,江苏、安徽、湖北地产酒成功在次高端价格带打造了大单品,在本省次高端价格带占据了主导地位,如洋河M6+、国缘V3主导江苏省600元价格带,洋河M3、国缘四开主导400元价格带,古20主导安徽省500元价格带,古16、洞20主导安徽省300-350元价格带,白云边陈酿20年主导湖北省350元价格带。

2、相比河南、山东等市场酱酒占有率快速攀升,江苏、安徽、湖北市场酱酒不热,除江苏南部城市外,其余区域酱酒占有率较低。相比湖北和安徽,江苏对各白酒品牌比较开发包容,尤其是苏南经济发达,外来人口较多,白酒消费呈现相对多元化的格局,江苏外来酒以川派浓香和贵州酱酒为主,川派浓香以五粮液为代表,年销售金额超50亿元,国窖1573、剑南春、水井坊等年销售额超过10亿元,其中国窖1573以低度为主,近几年增长较快,39度五粮液也有不错的增长空间。酱香阵营以贵州茅台为主要代表,年销售额超过70亿元,习酒、郎酒年销售金额小于10亿元,市场主要在江苏南部的南京、苏州、无锡等发达城市。最后是以古井贡酒、迎驾贡酒为代表的徽酒,年销售额约15亿元,口子窖、宣酒等也在纷纷进军江苏市场。

安徽、湖北经济不如江苏发达,白酒市场容量较小,酱酒占比更低。外来酒主要是以茅台、五粮液为代表的800元以上的高端白酒,剑南春、习酒、郎酒等在次高端市场销售情况一般,尤其是低线城市的消费者,普遍不习惯喝高度和重口味的酱酒。

3、清香型白酒在江苏、安徽市场占有率很低,湖北因为地产酒黄鹤楼、霸王醉也属于清香型白酒,清香消费氛围稍好,但仍不属于主流。山西汾酒在江苏市场年销售金额约为10亿,在安徽、湖北不超过5亿,随着山西汾酒全国化的加速,加上玻汾良好的群众基础,青花汾酒20在安徽合肥、湖北武汉、江苏南京、苏州、无锡等城市正在逐渐获得一定的市场份额,预计这一趋势仍将持续。清香型白酒和江淮浓香白酒在口感和风格上有一定的相似度,都强调清、净和香气柔和,个人判断相比华南市场,江苏、安徽市场消费者应该对清香型白酒的接受程度更高,江苏、安徽也属于山西汾酒在江南区域重点打造的市场

4、省内不同地域消费区别较大,以江苏省为例,苏北接近山东、河南等饮酒大省,居民性格直爽,饮酒量大且度数较高,多为46度。因经济发展水平相对较低,市场大众消费价格带在100-200元,以省内酒消费为主,中低档白酒是主流消费。苏中地区经济较为发达且人均白酒消费量较大,主流消费价格带在200-300元,量价与其他地区相比处于中间位置,主要次高端品牌均为省内地产品牌。苏南地区经济发达,居民性格温和,饮用量相对较小且度数较低,多为42度。受上海等地区影响,苏南消费层次较高且市场较为开放,对川酒接受度高,主流价格带在400元左右,酱酒和高端川酒在苏南市场消费氛围较好。

跟散装江苏不同,湖北、安徽是举全省之力发展省会武汉、合肥,因此省内白酒消费高地就是在省会,占全省市场比例很高。贵州茅台、五粮液等800元以上高端酒销售主要也是在省会城市,其它中、低线城市白酒消费大都以地产酒为主。

四、四川、重庆

四川为中国白酒生产第一大省,占全国白酒总产量的比例超过50%,拥有川酒六朵金花和十朵小花,川酒销往全国市场,四川人善于酿酒,也喜好饮酒,四川省白酒消费市场规模超过500亿元,其中省会成都占比超过50%。重庆人酿酒历史也非常悠久,也喜好饮酒,3300万人口,酒类市场约500亿元,其中白酒市场规模约250亿元,四川、重庆人均喜饮高度白酒,市场特点如下:

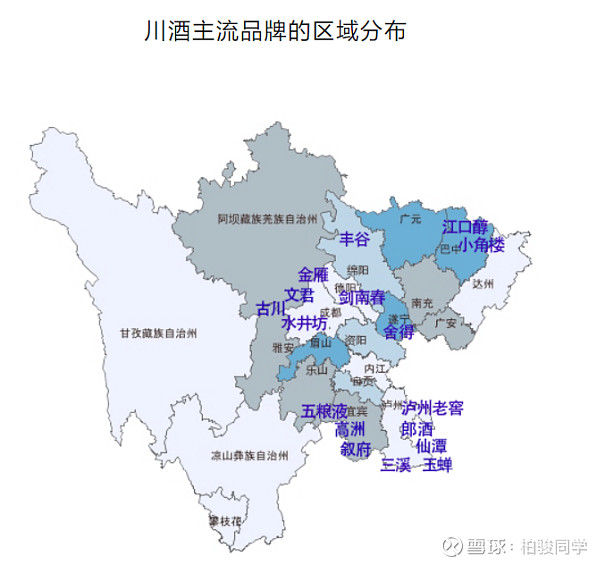

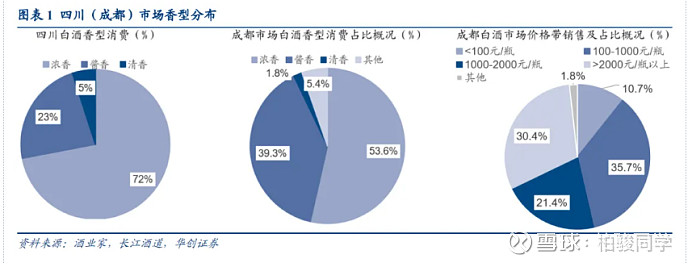

1、川酒知名品牌众多,拥有五粮液、泸州老窖、剑南春、郎酒、水井坊、舍得酒业六朵金花,文君、丰谷、叙府等十朵小花,除郎酒外,川酒以浓香型为主,是中国浓香型白酒的大本营,浓香型白酒在四川和重庆市场占据主导地位,尤其是四川,浓香型白酒市场占比超过70%,拥有绝对主导地位。

2、外地名酒逐渐站稳脚跟,四川、重庆白酒市场慢慢形成消费多元化的格局,年轻人对外来酒接受度较高,以四川市场为例,外地名酒占比从2000年的3%已经提升到25%左右,逐渐形成了四川名酒卖全国,全国名酒卖四川的格局。外来名酒以贵州酱酒为主,加上本省的郎酒,目前酱酒在四川市场占比已经超过20%,在消费高地成都市场占比接近40%,以贵州茅台、郎酒、习酒等为典型代表。清香型白酒市场占比约为5%,呈现上升趋势,其中外来清香品牌市场份额约10亿,以汾酒、红星二锅头、江小白、牛栏山等为主,山西汾酒销售额在1-2亿元。

3、相比川酒的强势,重庆地产酒则非常弱势,以江小白、诗仙太白等低端清香型白酒为代表,在重庆市场占比仅为10%,外来酒占据重庆白酒90%的市场,以川酒为主,其中泸州老窖最为强势,占据约30%的市场份额,五粮液占比约10%,往下为剑南春、舍得等。相比成都市场,重庆市场酱酒占有率偏低,主要以贵州茅台和郎酒为主,清香型白酒的市场占有率则明显高于四川市场,主要是地产酒多为小曲清香型,培养了本地人的饮酒口感,山西汾酒等清香名酒也在积极导入重庆市场。

4、四川、重庆饮酒量大,但受限于经济条件,整体饮酒档次不高,与江苏、广东、浙江等富裕省份存在一定差距,除成都、重庆市区等消费高地外,其余区域饮酒以200元以下为主。

(未完待续,敬请持续关注)

@今日话题 @雪球创作者中心 $山西汾酒(SH600809)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$