一、概括:

2023年山西汾酒营收约为315亿元,其中青花汾酒约为150亿元,占比接近50%,是公司的绝对主力产品。青花系列中占比最大、市面上热销的是400多元的的青花20,定位清晰,酒质不错,包装精美,是400-500元价格带的热销产品,销售金额预计100亿上下,是公司的第一大单品;另外一个扛把子的产品是玻汾,2023年预计销售金额在70-80亿元,受益于白酒新国标和消费升级,玻汾近年来在光瓶酒市场高歌猛进,大有希望成为下一个光瓶酒销售冠军,估计2-3年内也将成为百亿大单品俱乐部的一员。依靠青花汾酒20和玻汾两个大单品的突出性贡献,加上老白汾、青花25(山西省内)、青花30.复兴版等产品的发展,山西汾酒近5年实现了跨越式增长。

山西汾酒董事长袁茂清2021年上任后,提出了“三分天下有其一”的口号,显然汾酒已经不满足于行业营收老三的位置(预估2025年可以达到),而是继续往上,代表清香型白酒品类与酱香、浓香龙头一较高低,要实现这一目标,光依靠低端的玻汾和此高端的青花汾酒20是不够的,在千元高端市场上必须要有大单品,青花汾酒30.复兴版的做大做强成为了山西汾酒公司必须解答的课题。

二、高端白酒市场目前格局:

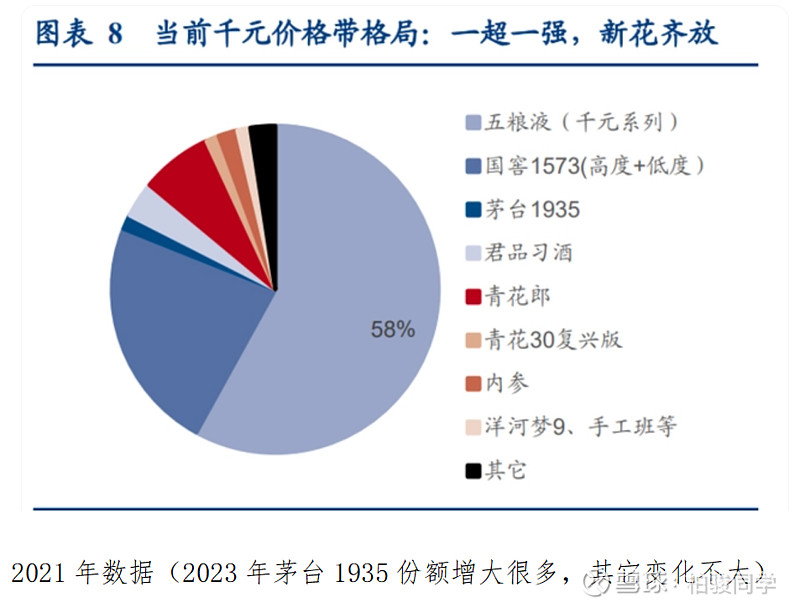

终端售价千元左右及以上的白酒可称为高端白酒,高端白酒市场主要由茅台、五粮液、国窖1573三驾马车占据,合计市场份额在90%以上,且格局比较稳定。飞天茅台独自占据了2000元以上的超高端白酒市场,年销售金额为1000亿+,与千元档白酒不形成直接竞争关系。千元档真正的主要选手是五粮液、国窖1573、茅台1935、青花郎、君品习酒、梦之蓝M9、青花汾酒30.复兴版等。

目前千元档五粮液一家独大,2023年营收额600亿以上,国窖1573排名第二,营收额200-250亿元,茅台1935是2022年上市,2023年营收金额预计100亿左右,青花郎销售额预估70亿左右,君品习酒2019年推出,2023年销售额预估50-60亿元,梦之蓝M9销售额极小,青花汾酒30年销售量网上找不到相关数据,考虑到青花汾酒总销量中青花20占据60%以上份额,山西省内还有主力产品青花25,预估青花汾酒30销售额不超过30亿元,跟目前千元档主力产品相比完全就是个弟弟。

三、千元档产品成功要素总结:

千元档价格的高端白酒拼的从来都不是品质,到了这个价格带,酒的品质都很好,更重要的是品牌、消费者(主要是领导、老板、企业高管等)的认可度、产品的流通性等,比如五粮液普五,几乎是无人不知,请客送礼硬通货,没有人会说这个酒不是好酒,把酒拿到楼下烟酒店随时都能变现,这就是成功的高端白酒应该具备的特征。最近几年推出的千元档高端白酒中,茅台1935毫无疑问是最成功的,青花郎、君品习酒也还不错,我们简单分析下其成功的原因:

1、强大的品牌:茅台1935的前身是遵义1935,改个包装和名字,加上一些老酒作为调味酒,价格一下子上涨了几倍,市场和消费者还愿意买单,最主要的原因是茅台的品牌影响力;郎酒品牌力虽然比不如茅五泸汾,也是老牌名酒,并且用“中国两大酱香型白酒”的广告词一定程度上把青花郎和茅台进行了绑定;君品习酒上市时间是2019年,当时习酒还在茅台集团旗下,茅台品牌一定程度上也能给为君品习酒提供背书,习酒也是传统酱香白酒品牌,受益于近年的酱香热,习酒品牌的影响力也是日益增长。

2、飞天茅台市场价格太贵,给千元档酱酒留出了足够的空间:2016年之后飞天茅台市场价格急剧飙升至2500元以上,与千元档已经拉开了很大差距,给千元档酱香型白酒留出了足够的空间。千元档高端白酒一般是用于高端宴请、送礼、婚宴等场合,用飞天茅台当更好,但是成本太高,很多时候预算无法承受,如果请客送礼的对象喜欢喝酱香型白酒,那么茅台1935、青花郎、君品习酒等就成了很好的选择,市场需求就出现了。

3、从上往下进行降维打击容易,从下往上升级困难

茅台1935是飞天茅台从上往下进行降维打击的产品,青花郎是从红花郎往上进行升级的产品,君品习酒是窖藏1988往上升级的产品,销售额上升速度比茅台1935要慢的多,且目前已经受到茅台1935的挤压,增速相比茅台1935上市前明显放缓,充分说明降维打击容易,从下往上升级困难。

为什么梦之蓝M9没有成功?M9定位也是千元价格带,是梦之蓝品牌独立运作之后推出的369系列中的高端产品,对标五粮液普五,网上很多人盲品M9认为比五粮液好喝,但是前面已经说过,千元档白酒拼的从来不是哪个好喝,梦之蓝的品牌影响力无法和五粮液、国窖1573比肩,可能在大本营江苏市场有些消费者知道是好酒,但是出了江苏市场呢?假设宴请领导的时候购买M9,领导不知道这是什么酒,你解释半天,领导还不一定接受,但是如果拿出的是五粮液呢?购买的成本和M9差不多,拿出来领导看一眼就知道是好酒,不用解释任何东西,酒宴成功的概率自然就大大增加了。

四、青花汾酒30有哪些劣势:

因为清香型白酒生产不受老窖池的限制,扩大产能相对比较容易,供给端应该不是主要矛盾,主要从需求端分析青花汾酒30有哪些不利条件:

1、同样是老牌名酒,上世纪90年代开始,茅台、五粮液等采取控量涨价的方式,确定了自己价格贵的“名酒”地位,汾酒选择了做老百姓喝得起的名酒,走“民酒”路线,错失转型最佳时机,汾酒的中低端产品的群众基础非常好,但是对汾酒的高端产品没有太多认知。

2、清香型白酒工艺比较简单,发酵周期短,取酒次数少,本身注重的就是口感上的“清”,通俗的说就是乙酸乙酯物质比较少,呈现物质少自然层次感单一,能一清到底。滋味不如酱香、浓香那么丰富,部分酒友认为高端清香酒和中低端清香酒差别不大,不愿意为溢价买单。

3、清香型白酒长时间存放后饮用口感会更加稀薄,最佳饮用期一般不超过3年,如果超过10年就基本没什么滋味了,这一点和酱香、浓香型白酒存在比较明显差距,后两者因为滋味更丰富,适当的存放会让酒味更加立体。因此收藏价值明显低于高端酱香和浓香型产品,基本不具备金融属性,在高端市场这是一个很大的劣势。

4、青花30推出时间太短,在消费者心智中影响力有限。千元档的高端白酒主要应用场合就是高端政务商务宴请、请客送礼、婚宴等场合,宴请和送礼一般要看领导和客户的饮酒喜好,除非是知道对方喜欢喝清香型白酒,不然一般应该不会选择青花30,毕竟其知名度相对有限。婚宴选酒一般要根据自身条件和当地市场的主流白酒品牌,如果到千元档次,可能只有山西本地或周边地区汾酒为当地主流白酒的位置,才可能选择青花30。

五、汾酒公司目前是怎么做的

1、汾酒故事讲得不错。凭4000年的酿酒史和杜牧“牧童遥指杏花村”的传世名篇来叠Buff。还通过证实开国第一宴用酒是汾酒,而不是茅台,也强调其“国酒”、“中国酒魂”的标签,汾酒品牌强大的影响力是不容怀疑的;学习酱香的“12987”大曲坤沙工艺,搞了“1022”的工艺,以此来强调青花30·复兴版的稀缺性,而只在最古老的两个车间生产,又有那么点浓香“千年老窖”的既视感。

陶缸贮存10年以上的基酒、普通汾酒两倍发酵周期以及最古老的两个车间生产等系列包装等对酒质到底有多少提升不得而知,但最起码故事有一定吸引力。

2、据说要成立专门的青花汾酒30事业部,把青花汾酒的基准线从过去的青花20调整为青花30。一方面在全国范围内继续拓展青花汾酒30复兴版的核心终端数量,扩大渠道网络覆盖。另一方面进一步提升核心终端质量,提质、挖潜、增效,提高单店产出。同时,秉持“以消费者为中心”的发展理念,通过消费培育、消费引导、消费激励和消费互动四位一体的圈层营销动作,强化消费者的品质认同、文化认同,尊重消费者、服务消费者,进而赢得更多消费者的青睐。

3、打造青花汾酒40.中国龙、青花汾酒50的标杆作用,形成青花汾酒的价格标杆,说白了,就是告诉消费者:青花汾酒还有3000、5000元一瓶的,青花汾酒30一瓶才1000元不到,所以购买的时候不用那么心疼。

4、青花汾酒20持续的放量,进一步提高其在次高端产品中的排名和影响力,培育更多的喜欢和认可青花汾酒20的消费者,并引导进行消费升级。

六、总结:

汾酒历史悠久,文化内涵丰富,故事也讲的不错,品牌影响力很大,青花汾酒酒质不错,定位也非常精准。缺点是汾酒在国人心中“民酒”的定位根深蒂固,高端汾酒品牌认知不足,且受制于清香型白酒的工艺特点,青花汾酒30相比其它香型竞品收藏价值不足,基本没有金融属性,部分消费者认为汾酒高端产品相比中低端产品酒体变化不大。

高端汾酒收藏价值不足的问题基本无法解决,高端产品相比中低端产品变化不大的观点必须要扭转过来,汾酒的高端产品才有未来。对于目前的汾酒来说,青花30要放量只能是从下往上打,大概率要先从汾酒市场占有率和消费者认可度高的山西和环山西地区开始推广,慢慢的实现从青花汾酒20到青花汾酒30的消费升级。至于长三角和珠三角两个高端白酒消费能力强的区域,青花汾酒20进入的时间还不太长,虽然近年来增长速度很快,但根据笔者的观察,青花汾酒20还不是中高端白酒市场的主导者,消费者的认可度并没有那么高,必须实现青花汾酒20持续的放量,逐渐提高其在主流消费者和意见领袖心中的地位,持续的进行消费者培育,后续才有可能实现从青花汾酒20到青花汾酒30的升级,考虑到价格带需要从400元左右升级到900元左右,需要的时间应该会比较长。

总之,我相信凭借汾酒的品牌影响力,青花汾酒30最终是能够成功的,但是从下往上打需要比较长的时间,现阶段山西汾酒的增长大概率还是只能依靠青花汾酒20和玻汾两个大单品。

@今日话题 @雪球创作者中心 $山西汾酒(SH600809)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$