這篇文章是我針對新世界百貨中國私有化而花了大半天的時間去撰寫,有點長,還沒寫完,但希望各位新世界百貨的股東可以細心閱讀、參考,然後作出你的抉擇。

首先,我要明確一下我們的最終目的並不是一心想否決這私有化, 而是希望要約人(即大股東)提出一個比較合理、公道的作價去完成私有化,達成雙贏。

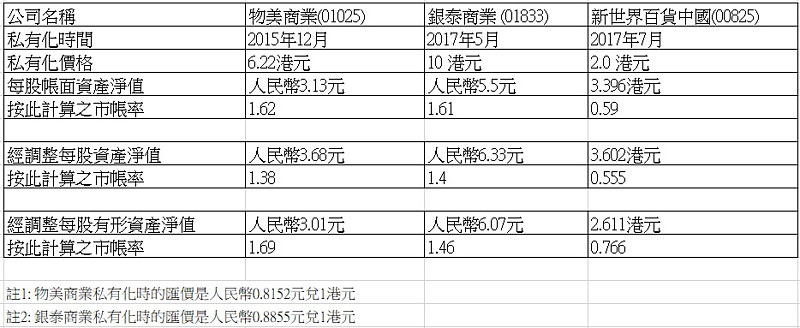

新世界百貨中國私有化作價的比較

我們要求新世界百貨私有化提價的理由是建基於其作價非常之低,令人難以接受。我們先來比較一下新世界百貨與近年兩宗同業私有化的作價,而這作價的比較並沒有在新世界百貨的私有化通函中提供,只因一比較之下,大家會發現新世界百貨的私有化作價是何等荒謬。

從上述的比較之中,大家可以自行看到新世界百貨的作價比起近年兩宗同業私有化作價的差距是如何之大,如果鄭家 (大股東) 可以以此作價成功私有化的話,我相信他們睡覺時發夢也會笑出聲來。

其次,讓我們再看看新世界百貨於2007年上市時的估值:

當年上市價每股5.8港元,以此計算的經調整每股有形資產淨值是1.82港元,即相當於3.19倍的市帳率,而今天私有化的估值僅有0.766倍!

當年每股5.8元上市,即使扣除期間派發合共每股1.353元的股息,如果以2元成功私有化的話,就算不計入資金的時間成本、機會成本,大股東也賺了小股東每股2.447元!

這私有化作價是否合理?相信大家有目共睹。

私有化提價的可能性

從上述一些簡單的比較可以看出這次新世界百貨的私有化作價是非常之低,雖然如此,如果大股東沒有提價的打算,而小股東又不接受這要約的話,給果會否是私有化失敗、兩敗俱傷?

我自己相信大股東對於可以以2元的作價成功私有化的信心並不大,也有提價的準備及計劃,原因如下:

不知道大家有沒有留意到他們採用的私有化方式是要約形式, 而不是香港上市公司慣用的協議安排 (又稱安排計劃, Scheme of Arrangement) ?這兩者有什麼分別大家清楚嗎?

大家不妨簡單比較一下兩種私有化形式的分別:

1. 要約形式私有化通過的主要條件是超過90%的獨立股東持股接受要約人提出的要約,以新世界百貨這個案而言,獨立股東持有4.67億股,即是說需要4.2億股的獨立股東持股“主動”接受要約,私有化才可以通過。

2. 以協議安排進行私有化通過的條件如下:

在為私有化計劃而召開的法院會議及特別股東大會,

I. 參與投票的獨立股東持股中,超過75%的股數同意私有化;

II. 參與投票的獨立股東持股中,反對私有化的股數不可以超過獨立股東持股的10%;

III. 按親身出度或委派代表出席會議的獨立股東人數計算,贊成私有化的股東人數必須超過50%,這亦即是我們常說的數人頭測試。

兩者對比之下,雖然協議安排的私有化條件好像遠多於要約形式,但實際上要約形式的條件是更為苛刻。既然如此,那為何新世界百貨要採用難度較高的要約形式私有化?

原因在於以協議安排進行私有化,基本上是一次定生死,即是說如果在股東大會上表決無法通過的話,私有化就裁定失敗,然後要等最少一年才可以重提私有化,不可以說當結果出來之後,要約人立刻再提價去推動私有化。而要約形式最明顯的分別就是如果事先沒有不提價聲明的話,則要約人可以在要約到期後,如果私有化條件仍未達成的話,立即提價再進行要約或者將要約期延長,這方面為要約人提供了很大的彈性。

基於上述原因,新世界百貨這次的私有化形式是有別於3年前同系的新世界中國(00917) 首次提出私有化時採用的協議安排形式,而且與當時最大的分別是當時在提出私有化新世界中國的時候,已作出不提價聲明,但這次新世界百貨的私有化則是保留了提價的權利,原因為何不言而喻。

說到這裡,大家應該明白為何新世界百貨大股東採用要約形式去進行私有化,而且開價是如此之低,因為他們知道即使第一次要約到期未能成功的話,他們可以立即提價作出新的要約,而不需要再等一年。而現在要約價如此之低有三大原因:

1. 萬一僥倖地以2元低價成功私有化的話, 那大股東撿了一個大便宜;如果失敗也不要緊,反正大股東保留了提價的權利,可以立即提價再做要約,務求盡快通過私有化,無需再等一年,所以無論如何從大股東角度而言,先出一個低價的要約是對他們最有利的做法;

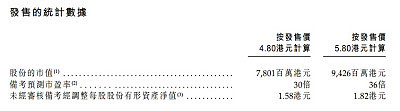

2. 從策略上而言,先開一個極低的要約價,降低大家的預期,然後再提價假設30%,即使對比之前的物美商業或者銀泰商業而言,作價仍是極低,但因為有了第一次2元低價要約可供比較,大家都會覺得提價30%後是很好的作價,也滿意於大股東的“從善如流”,故此相信大部份小股東都會接受要約。這策略如果大家不善忘的話,當記得也在上年成功私有化的BRACELL (01768) 見過,當其公佈可能私有化之時,投資者都猜測合理作價可能是2.5元、甚至3元以上,但其後公佈的作價只有1.78元,小股東普遍非常失望,也有否決這私有化的打算。大股東其後順應民意,加價28%至2.28元,就在股東大會上獲得絕大多數獨立股東支持而私有化成功;

3. 在提出私有化後,有大量的套利資金於1.9-1.95元買入新世界百貨作為套利目的,當中有不少也是在賭大股東會提價的,所以一旦大股東合理地提價後,他們肯定會選擇接受要約去賺取短期內獲得的高回報,令大股東提價後的要約更容易取得成功。

最後,大家如果細心的話,當會留意到這次新世界百貨從公佈私有化要約,到正式發表私有化要約通函只是用了僅僅20天,速度之快應是破紀錄的,最少我印象中這是這快的紀錄。他們如此之趕急,只因往年慣常是9月下旬公佈全年業績,而去年全年純利僅4500萬元,而今個財政年度僅上半年已有約9300萬元的純利,如果全年沒有再出現一次性的減值虧損或投資物業公平值虧損的話,則全年純利遠超上年是肯定的,而且按過往的做法,應於8月下旬公佈盈喜;而一旦盈喜公佈之時私有化要約仍未完成的話,則要約期必需延長至公佈全年業績後,並且需再發表更新的私有化通函,讓獨立股東考慮是否接受要約,這樣拖下去的話,隨時要拖到10月、甚至11月,私有化才會有最終的結果,故私有化完成的時間表必定是8月下旬或之前。大家可以計算一下時間,如果目標是8月下旬完成私有化的話,那也無需要趕在6月底開始要約,時間上還很充裕的,唯一的合理解釋是他們預留了時間去最少提價一次及延長要約期!

總結而言,從私有化以要約形式進行、保留提價權利及私有化的時間表等各方面情況來看,如果第一次要約價2元失敗的話,大股東是有準備及計劃去提高要約作價的。

(未完, 明天再續)

$新世界百货中国(00825)$