私有化背後的鉅利

一說起私有化,大家第一時間想到的是持股的小股東是幸運兒,持股的價值以在短期內急速上升;又或者是私有化公佈後,或許存在套利的機會,可以從中獲利。

很多時候縱使私有化作價比起公佈前的股價有顯著的溢價,貌似小股東獲得厚待,但實際上如果私有化成功,往往獲利最豐厚的是私有化的要約方!

上周末在看新股$滔搏(06110)$ 的招股書,看看其背景資料,才驚覺兩年前私有化百麗 (01880)的財團在該宗交易已獲取厚利!

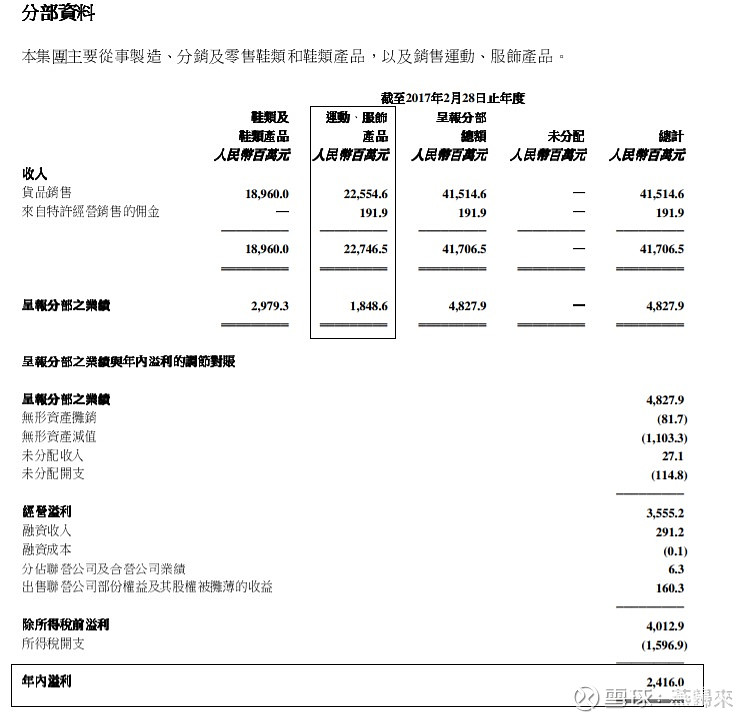

兩年前百麗被私有化時,業績是這樣的:

當時經營運動、服飾產品的業務就是現在分拆上市的滔博,而根據招股書,滔博截至2017年2月底的純利是13.17億人民幣,即是說百麗撇除滔博後的其它業務的純利是11億人民幣。

當年私有化百麗的總作價是531億港元,而目前分拆滔博上市的估值是:

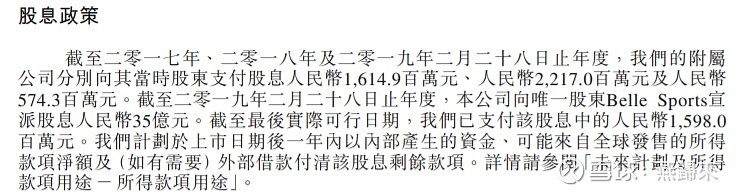

即使以下限定價上市,當年私有化要約方其實已差不多收回私有化的成本。然而再計算最近兩年的派息:

在私有化後及上市前的2018及2019年,總共派息約63億人民幣,即是說計及已收股息,其實2年前私有化百麗的成本、甚至財務成本已完全收回有餘,而現在私有化的財團在完全收回成本之餘,另外仍持有百麗餘下的業務,即是在2017年仍有11億元盈利的業務,這部份是淨賺的,估計日後也有機會再高價上市。

大家可能覺得百麗這宗私有化,要約方在兩年間的回報已經非常理想,但與同樣是兩年前私有化的華熙生物(00963) 對比,是小巫見大巫。

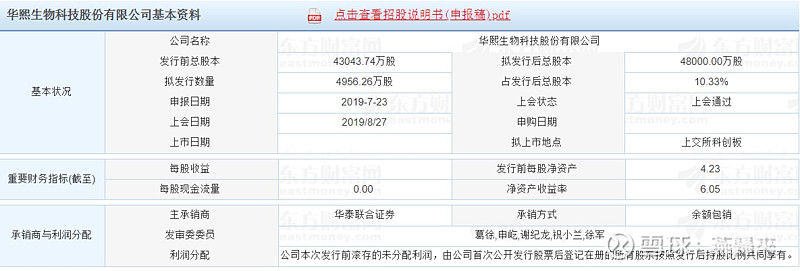

華熙生物於2017年底以每股16.3元私有化,估值大約60億港元,公司於今年申請在國內科創版上市,並已獲批。大家知道上市估值多少嗎?

公司擬發行4958萬股新股上市,集資31.54億人民幣,即是說發行價是人民幣63.64元。上市後,總發行股數是4.8億股,以發行價63.64元計算,市值是305億人民幣或約336億港元,比起2年前私有化估值60億港元,足足升值4.6倍!