文章来源:基研所

文章作者:荣荣Richrong

退市常态化实操层面的落地执行,本质上是将改变A股过去几十年一直存在的“流动性”层面的劣币驱逐良币的局面,过去大量的资金在垃圾股上博傻投机,导致大量优质个股反而在大部分时间里无人问津,使得A股成为了一小部分人做局的“提款机”。

退市制度真正意义常态化执行,将从趋势上改变这一局面,股票成分股层面可以持续“推陈出新”,奠定A股指数真正意义长牛的基础。

这个指数长牛不仅是指大市值宽基指数(A50、 沪深300),同时包括中小市值宽基指数(中证500 中证1000 中证2000)。

对于上市公司而言,决定企业基本面投资价值不是以大小去论的,特别是对于中国这样一个全世界唯一拥有全部工业门类的国家。41个工业大类、207个工业中类、666个工业小类。在世界500多种主要工业产品中,有220多种工业产品的产量中国位居世界第一。大量细分领域的龙头公司,市值小只是因为细分领域行业天花板导致的,而不是企业不优质。叠加出海逻辑,这些国内细分行业的龙头,正逐步出海竞争,在走向世界细分领域龙头路上。

巴菲特职业生涯收益最高的那开始的几十年,主要都是重仓控股小盘股的打法,只是后面钱越来越多,又是持股集中度高的打法,因为规模原因,后面选择重仓股的市值被动越来越大。所以在超大资金的管理规模下,其实巴菲特近20年的回报率也就和标普500指数接近。

因此当看到A股近期真的开始落实执行常态化退市制度时,本应该对于各大宽基指数是“喜事”的,却实际这几天反馈成了对全市场80%以上的股票无脑杀跌,越小杀的越狠,比如中证2000指数。当然自媒体短视频时代,这背后各种带节奏吃流量饭的自媒体“大V"也起到了很大的推波助澜的作用,每天只要一出什么有流量的话题,全网各种自媒体一窝蜂往上扑,不管懂不懂,将的内容有没有深度,重点是只要煽动性就行,能带来矛盾冲突就行。往往越独立、越专业、越有深度的内容在当下的算法逻辑下越没有流量。题外话:目前的自媒体舆论环境,持续降低了受众的独立且深度思考的能力,受众越来越情绪化。当然这目前是个无解的社会问题。

回归正题:要知道在剔除ST和将要ST的以及微盘股票之后,中证2000指数从股票数量上已经接近占了A股的半壁江山了,如果这个指数长期看空,A股还有的好吗,这是管理层的政策目标吗?要知道能进几大宽基指数的成分股,已经是各行业细分领域的优秀龙头公司了。叠加加大退市力度的执行监管,以后指数成股份只会越来越优质啊,明明是指数长牛可期的逻辑啊。

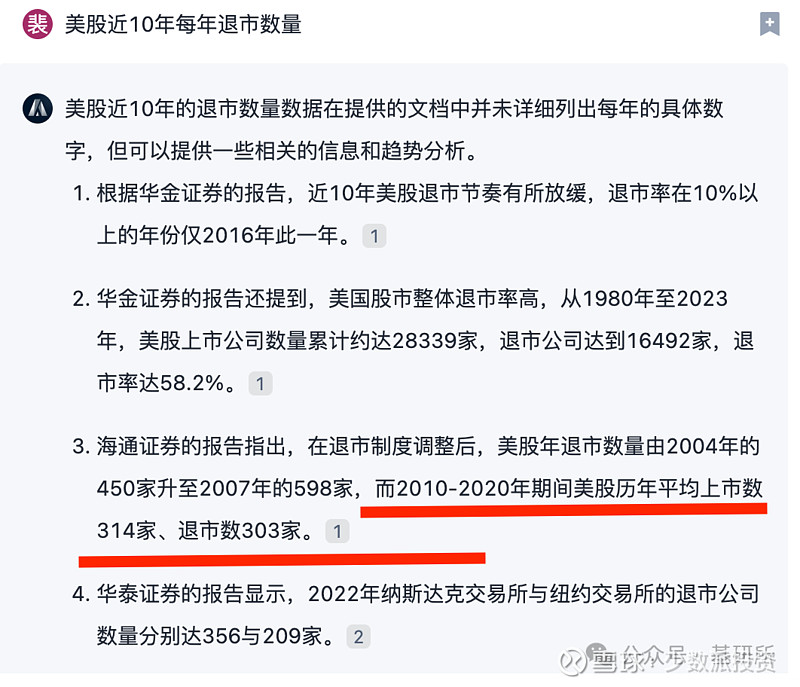

再看美股每年平均退市300多家,我们长期看下来,也没见到美股小市值指数罗素2000跑输大盘股指数标普500啊。

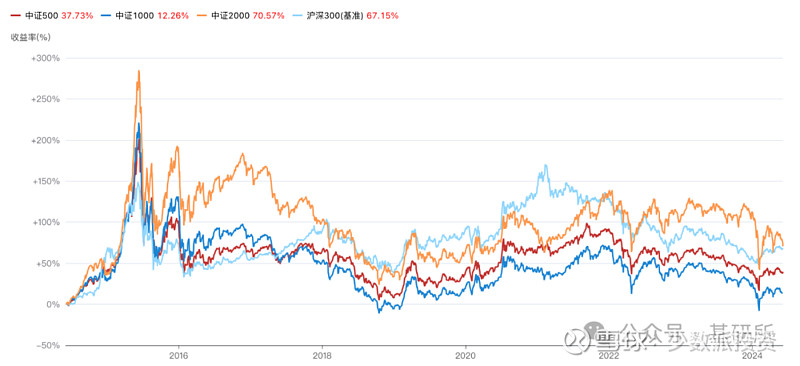

从国内大中小市值风格宽基指数近10年表现来看,不同阶段的中短期都会有相对领先的市值风格,但是长期看是一个扩散和收敛来回往复的过程。当一个市值风格阶段性极端强势领先的时候往往接下来是强势下跌收敛,当一个市值风格阶段性极端跑输其他市值风格指数的时候,往往强势回归上涨也随时可能发生。而实操层面把握这种市值风格轮动难度是极大的。因此对于我们实际投资或者选择基金而言,应该放下对市值风格择时的执念,放下大小的执念,不要“标签化”投资,更多关注投资标的基本面,关注基金管理人基本面,关注基金策略层面配置性价比。基于长期的收益风险性价比去考虑配置权重,而不是通过一些感性的逻辑。

当每个人都可以娓娓道来的做多逻辑,往往预示的是价格风险,当每个人都可以信口拈来的利空逻辑,往往预示的价格机会。