作者:石江威

经历了过年前后行情的大起大落之后,市场持续上涨至今,让大家都短暂忘却了节前的恐慌行情。幸存的投资者才能享受到了大跌之后的上涨,大幅的下跌势必也掩埋了许多看不到的基金以及投资者。

作为幸存者,我们又如何在不知道何时发生的下一次大跌中继续幸存下去呢,存活和投资又有什么样的关系呢?这是文章想探讨的内容。关于这个问题,笔者并不是因为这次的极端行情而心有余悸,而是对投资有一些个人的思考。

这里笔者要引入一种观点,该观点在我此前的文章中也已反复提及。对比传统的寻找高收益的多头策略来获得投资收益,防止巨额风险同样也能获得正向投资收益,还能把财富积累下来。

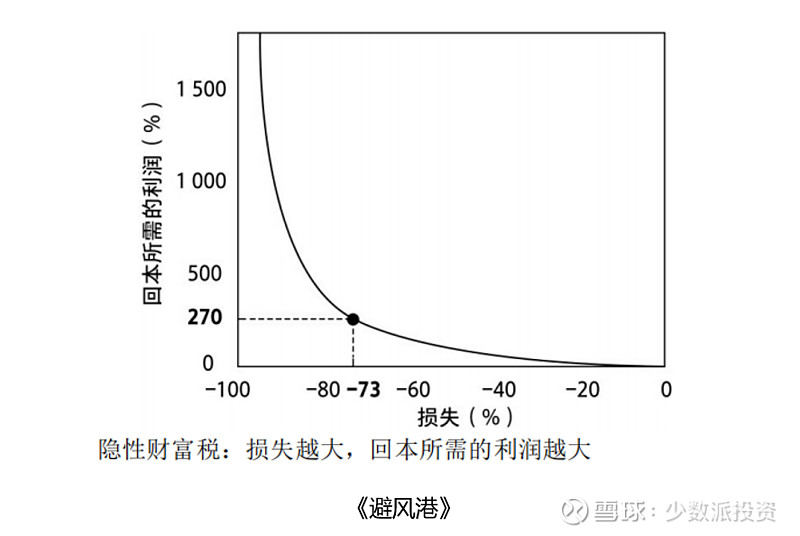

回顾2010年后的A股市场,沪深300指数从3576点到3600点不涨不跌;中证500指数从4485点到5528点,10年微涨23%。两个指数作为我们的投资标杆,并没有提供一个较好的收益率。如果我们去看他们的平均收益率,可以发现沪深300指数的平均收益是2.13%,中证500指数平均收益是4.24%。为什么拥有正的平均收益率,在14年后几乎没什么正收益呢?原因就在于下跌的隐形成本。如下图所示,

观察此图,当亏损达到-73%时,我们需要未来有270%的利润才能实现盈亏平衡。损失越惨重,造成的危害就越大,远远超过同等规模的利润所能弥补的程度。资产价格从100元亏到50元只需要跌50%,但涨回100元却需要100%的涨幅,下跌50%与上涨100%之间的不匹配就是隐形的下跌成本。

正是因为这种隐形成本的存在,使得沪深300、中证500中的下跌阶段对指数的整体收益的影响超过了上涨所带来的收益。哪怕是正的平均收益,最后依然没有获得好的投资回报。

投资想要赚钱,就必须降低该成本带来的影响。有许多方法可以达到此目的,我们可以持有现金加股票、债券加股票等,但是要加上投资的财富最大化,就得找到一种方法,使得亏损减小对投资几何收益率的提升要大于收益减少对几何收益率的下降,最终使得整体投资的几何收益率反而上升。通过计算验证,目前最有效的方式当属以类似保险的方式来防止巨额亏损,这会使得每年的投资成本增加,但是减少了大幅亏损对投资的影响,你会发现我们自然而然的达到了财富最大化的终极目的。

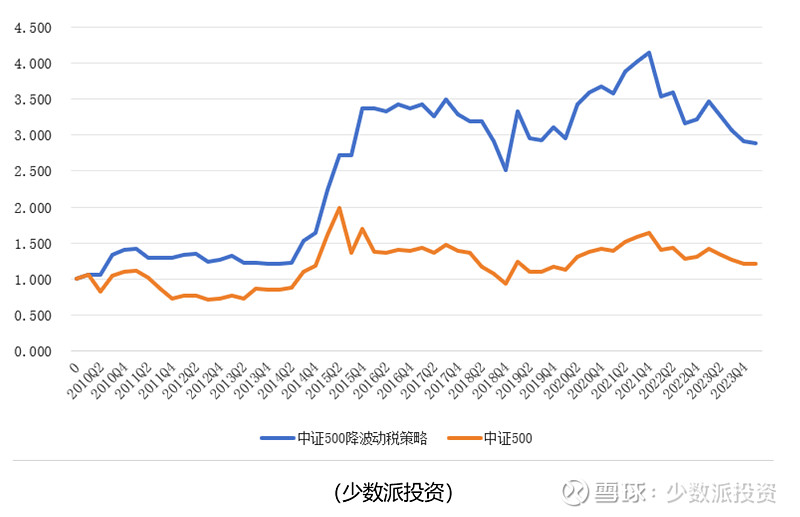

笔者以模拟中证500加保险策略为例,保季度下跌15%的风险,同时把保险成本平摊到每个投资阶段当中。尽管我们的收益被成本所稀释,但是没有了大幅下跌造成的影响,投资组合的下跌隐形成本大幅下降,最终收益如图所示。

中证500在该策略下获得接近200%收益率,远远超过了指数收益率。但是观察图形,我们也可以看出该策略的核心超额收益主要在2015-2016年的股灾阶段,在2016-2023没有出现季度的大幅下跌,因此要忍受跟随指数的收益率。

类似策略在其他权益市场已有先例。环球投资(Universa Investments)的方式是为资产上“巨灾保险”,通过用小金额期权组合来为资产保驾护航,平常损失小金额的期权费,但当市场发生剧烈波动时,期权将带来疯狂的回报,实现整个资产价格的不回撤。环球的马克·斯皮兹纳格尔喜欢用标普500来做说明,在2020年的致股东信中,他演示到:持有96.7%的标普500和3.3%的环球投资的“巨灾保险”,在过去十年的投资回报是319%。不仅好于仅仅持有标普500,也好于那些配置75%标普500和25%其他资产的组合。

在经历股市多年的经验教训之后,我们应该不断总结,逐步学习用一种更强韧的方法来应对未知的投资市场,既不预测股市未来,也不担心遭遇黑天鹅。我们可以持有指数来迎接市场正向的黑天鹅,避免了预测和赌博;同时也在负向黑天鹅上下赌注减小损失,大幅下跌行情反而成为策略的盈利源头。

回到笔者开头提到的“如何在不知道何时发生的下一次大跌中继续幸存下去呢,存活和投资又有什么样的关系呢?”。此前的策略就是回答,低风险和投资收益最大化不是矛盾的两面。