文/沧海一土狗

ps:3000字

引子

近期,很多资产都表现出极其疯狂的走势:30年国债、比特币、黄金、美股等等。

对于这种现象,我们免不了想去找基本面方面的解释,于是,就有了两类解释,一类是东拼西凑的碎片化解释,另一类是宏大叙事,言必称日本。

这两类解释实际上都是套路。第一类解释的套路是:相互矛盾的基础假设能解释一切现象;第二类解释的套路是:模糊性。

事实上,这两类解释都只是安慰剂罢了。因为,我们太想要某种特殊形式的解释了。也就是说,我们想要一个聋子去评价一个曲子是否优美;让一个瞎子去评价一幅画作是否高雅。

如果我们把目光转移到了负债端,那么,答案是十分清晰的:资金驱动。

于是,就引出了另一个十分有趣的现象:我们竟然认为这种解释是不入流的。

事实上,我们并不是对这种解释方式有意见,我们是对挣钱方式有一个道德判断,我们潜意识里认为,基于基本面的上涨是好的,基于资金炒作的上涨是不好的。

但是,站在经济解释的立场,这种道德判断是一个巨大的障碍,它妨碍我们去打开负债端的黑匣子,阻碍我们去问那个极其重要的问题:什么时候资产价格反馈基本面,什么时候资产价格会严重偏离基本面?

基本面博弈的基础——力量对等

这让我想起了小孩子和家长的“压岁钱契约”,有些家长怕小孩子乱花钱,过完年之后,会把小孩子的压岁钱“上收保管”,美其名曰:等你长大了如何如何。

那么,这种契约算契约吗?大抵是不算的,因为他们还没成年,整个事情一开始就不对等。

事实上,在金融市场里,对等原则也是极其重要的,是第一性原则。

什么意思呢?不能大欺小,强欺弱。

如果游戏规则允许“大欺小,强欺弱”,那么,资产价格的运动方向不是反馈基本面,而是消灭弱者。

我们在《关于债市的逼空行情和末尾淘汰原理》一文中,提到了这个原理,只不过并没有进一步展开。

当强弱对比发展到极致,事态就演变成掠夺和欺骗了。

举一个赌博方面的例子,有一种牌局叫“炸金花”,就是押注比大小,庄家可以组一个局来榨干猎物:

1、庄让猎物拿到一手大牌,诸如三张K;

2、托演得足够逼真;

他们的核心目的就是引诱猎物下大注——押身家,当然,最大的牌肯定在庄家手里,最后,一把带走。

于是,我们就引出了一个至关重要的点——牌局的公平性,有些情况下,牌局是公平的;有些情况下,牌局是不公平的。(ps:关于牌局的公平性问题是一个更加复杂的问题)

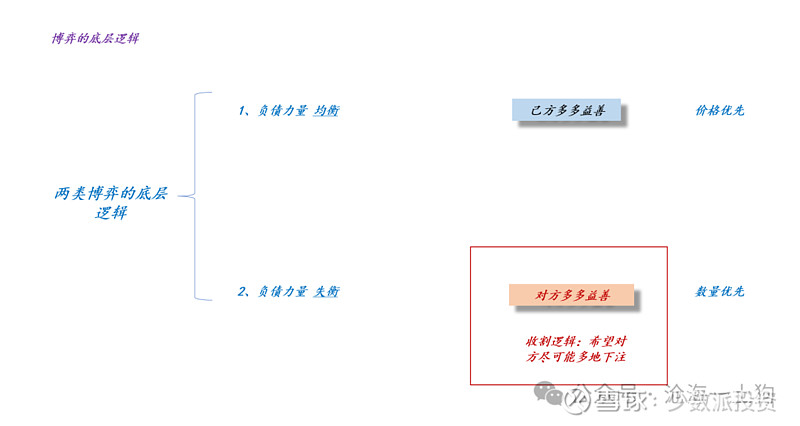

投射到资本市场,我们也能得到一个分类框架,有些情况下,多空双方的负债力量是均衡的,价格反馈基本面;有些情况下,多空双方的负债力量是失衡的,价格就不反馈基本面。

负债力量失衡下的博弈

当负债力量失衡之后,整个游戏不再是一个拔河游戏,而是演变成一个“炸金花骗局”(ps:你不可能在断了的琴弦上奏乐)。占优势地位的一方会拼命地诱骗劣势一方下注。

事实上,劣势一方并不认为自己身处下风,他们反而会认为自己赢面很大。要不然庄也不会让对家摸到三张K。

因此,这个博弈的核心特征在于:1、双方的牌都很大;2、优势方有能力保证自己始终多赢一点。

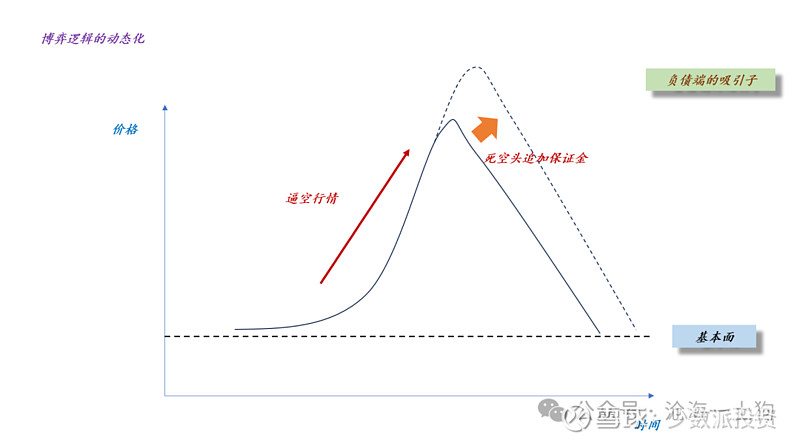

于是,资产价格就会展现出匪夷所思的走势,劣势方追加的保证金越多,资产价格朝不利于劣势方运动的幅度就越大。

如上图所示,在TL的上涨过程中,有很多大阴线。如果负债力量出现失衡,这就是典型的诱空。

诱空对主力资金百利而无一害,一方面,诱导空头加仓,提高奖池的规模;另一方面,赶走其他多头,留下自己人。也就是说,既增加了等分配的奖金,又减少了分钱的人头。

当然,这一切的核心都落脚在那个核心的假设:

1、这是一个比拳头大小的游戏;2、多头有办法保证自己一定赢;

这个时代的不同

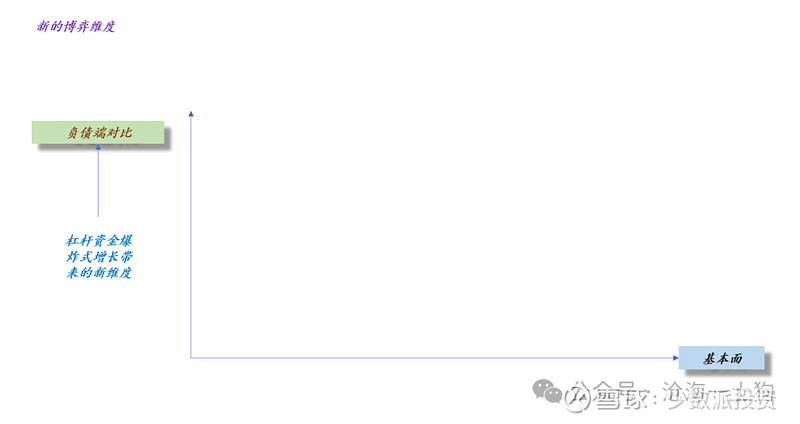

虽然负债逻辑能解释资产价格对基本面的偏离,但是,怎么解释如此广泛的资产价格偏离呢?答案在于杠杆资金在各个品类中的普及。

事实上,逼空、多杀多这些词汇来自于期货市场,期货市场的一个核心特征在于高杠杆博弈。

高杠杆博弈带来了一个新的pk维度——多空双方的资金实力。如果大家都是自有资金,一方是不可能要挟到另一方的,基本上大家都是各玩各的,基本面的力量会十分显著。

理论上,只要多方的资金实力雄厚,即便基本面不支持,多方也可以先把空方打爆仓,然后再去追随基本面。因此,负债端的逻辑优先于基本面逻辑。

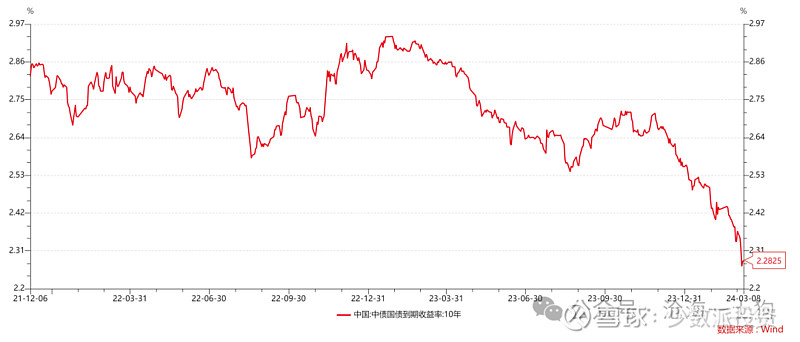

对于这波行情,很多债券投资者极其懵逼,在生物学上,这叫适应不良。

之前债市的杠杆主要集中在短债,大家不会加杠杆搞长债或者超长债;随着TL这个品种上线,以及现货市场里各种花式玩法的诞生,一切都变了。

负债端的逻辑变得越来越重要,重要到什么程度呢?如果你只看基本面,你会成为猎物,基本面是诱导你开空单的KKK。

说实话,我们真的很难评价这个变化的好坏,唯一能确认的就是,这个时代真的变了,杠杆资金已经攻陷了长债市场。

之所以之前的十年国债利率那么贴合基本面,是因为还没有那么高的杠杆,高久期Y也不是PM们的常规操作。

理解了杠杆资金对债券市场的异化,我们就不难理解美股和比特币那波澜壮阔的走势了。

极其显著的趋势性往往不是来自于基本面,而是来自于杠杆资金。

在小的时间尺度,我们看到的是趋势性;但是,在大的时间尺度,我们看到的是波动性的显著放大。因此,杠杆资金的本质在于更大尺度的波动性。

更多竞争维度所带来的公平问题

杠杆资金打开了一个特殊的竞争维度——pk资金实力,然而,资金的分布是不均匀的,在这个维度上,很容易出现“大欺小、强欺弱”的情况。

那么,监管该怎么管理这些竞争呢?该怎样保护弱者呢?

事实上,它的衍生问题十分重要重要,对经济系统的影响远比我们所想象的要深刻。

下面我们用一个分配案例来展示分配机制的重要作用:

如上图所示,当我们搞融资市时,竞争的维度更加多元,投资者之间要pk信息优势、资金优势、渠道优势等等。投资收益会不断地往头部富集,毕竟普通投资者是没什么优势可言的。

因此,整个系统会表现出两个宏观特质:1、M2增速和M1增速剪刀差较大;2、通胀较低。

当我们搞投资市时,我们就是在搞大锅饭,大家都去抱团到300ETF中,投资者只用去PK持有时间,其他的根本不用去管。投资收益会往下部流转,毕竟普通投资者有的是时间。

于是,新的系统会表现出新的宏观特质:1、M2增速和M1增速剪刀差缩窄;2、通胀提高。

从上述的分析中,我们可以发现一些有趣的东西,资本市场的分配机制和通胀高低相关。

如上图所示,有些竞争维度天然具备马太效应,譬如,资金维度和信息维度;有些竞争维度天然比较平均,譬如,时间维度。游戏规则的制定者可以混合不同的竞争维度,不同竞争维度的组合又会输出不同的通胀读数。

因此,资本市场的公平问题不仅仅是一个简单的道德问题,更是一个深刻的经济问题。

结束语

综上所述,我们就能搞清楚一些较为基本的问题了:

1、杠杆资金的累积会带来游戏规则的改变;

2、之所以债券投资者如此不适,主要是因为之前长债游戏中不存在大量的杠杆资金,这一轮出现了;

3、负债博弈游戏是一个大鱼吃小鱼的强欺弱游戏,存在强烈的马太效应,会显著放大市场的波动;

4、单纯的基本面分析极其局限,它有一个潜在假设——其他竞争维度不显著;

5、单纯的基本面分析,既没有考虑负债博弈,也没能考虑分配的重大作用;

6、我们的潜意识太过于关注生产问题了;

7、通胀更多地在表达分配机制的公平性;

8、一个人做空被套,往往是因为他只看所谓的基本面;

9、承认基本面分析是有局限的,是基本面分析最大的安全绳;

10、公平性问题是资本市场的第一性问题,不明确公平性问题的讨论往往是有偏的;

ps:数据来自wind,图片来自网络