作者:张宁

今年下半年以来,市场行情令人伤心,亏钱效应明显。我们在平时研究中发现,其实过往几个月大家的判断和实际走势大相径庭。“政策底”大家这几个月一直提,情绪低位大家也都有分析到,按照以往经验,早就应该有一波不错的行情了,这次显然不是这样的,投资者们会很奇怪,为何这一次市场低迷了这么久?

我们先来看看“政策底”的情况,几个月以来,有多项利好出来。在活跃资本市场方面,724政治局会议以来,证监会、财政部等部门相关政策频频出台,一揽子政策的出台对提振投资者信心、活跃资本市场起到了明显作用;在稳地产方面,8月31日央行发布通知降低存量首套住房贷款利率,伴随房地产稳经济作用将重新纳入政策视野,地产行业有望明显受益;而四季度增发1万亿元国债用于灾后重建等领域,财政发力,更是让大家看到了方向。

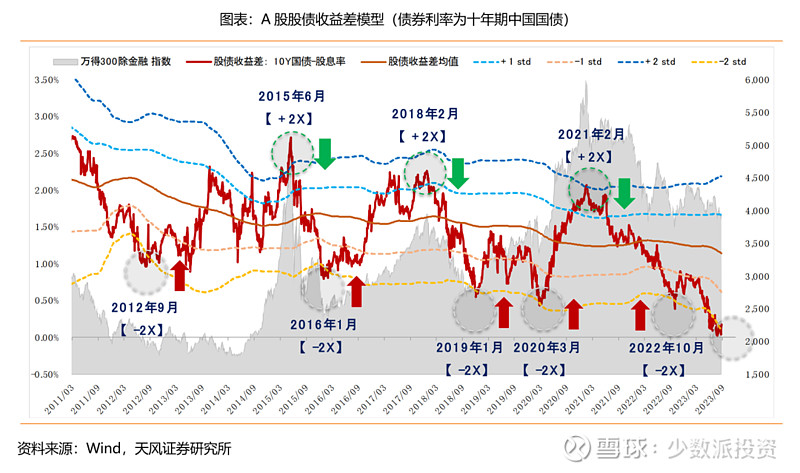

我们再来看看超跌以后的性价比问题,下图是天风研究所统计的A股股债收益差的模型,代表了股票和债券反映了多少对经济基本面乐观还是悲观的预期。我们看到今年以来,300除金融指数的股债收益差多次来到-2X标准差附近,甚至后面市场又跌了一波。以前效果很好的模型,为啥这次这么久还没有见效呢?

后来天风研究所的研究员老师们对模型进行了更新研究,这里我们就不在赘述。我们这次好奇的是如何思考长期低迷的问题和未来怎么判断。

长期的低迷超过以往的经历,和目前全球的整体环境相关,也和自身经济恢复低于预期有着重要关系。例如,三季度名义GDP增速比实际GDP增速低1.4个百分点,说明需求不足的现象还比较明显,企业盈利一定程度上仍然面临压力。而年初大部分人认为经济会随着放松好起来的想法有着天壤之别,完全判断错误加深了大家的担忧。另一方面大家也思考到了另外一个问题,金融周期下行时期,内生需求不足,居民家庭都被动的 “紧信用”,这种情况下,大家对于未来更加悲观,更加不敢消费了。确实今年“消费板块”也跌幅靠前,这是以往没遇到过的,以前偏好“消费股”的投资经理们都是幸福的。

但是更多积极因素不断累积,总有个量变到质变的过程。根据中金的研究,2023年财政预算增加一万亿元国债,彰显政府加大逆周期调控的决心。2024年经济复苏还有两个亮点值得关注,一是名义GDP增速可能为6.3%左右,快于实际GDP增速(5%左右),也明显高于2023年的名义GDP增速(可能为4.7%左右),对企业盈利和估值带来利好。另一个亮点是经济结构继续改善,一方面源于金融周期下半场资源错配现象因房价调整而改善,另一方面源于政策引导和我国大市场带来的规模经济效应。

我们也相信未来会逐步会好起来,长期的低迷加上悲观,很多资产给了投资者很高的性价比。如果财政政策从逆周期往跨周期递进,超过大家的预期,会给资本市场带来更多机会。