文章来源:沧海一土狗

文章作者:沧海一土狗

引子

7月zzj会议落地之后,股票市场快速反弹,万得全a指数反弹了3%+,悲观情绪得到有效缓解。很多人把这个底称为“政策底”,这个评价是积极的;但是,还有一个不太积极的评价,那就是“市场底”还有一段距离。

对于股市底部的理论探索,我们已经积累了一些成功经验:

一、2022年5月2日的《股市见底了吗?》

二、2022年10月29日的《A股的第二个底》

这两篇文章构造了一个基于国内基础流动性的股市底部框架,在这里我们正式把它命名为:a股的社融底。

a股的社融底

这个框架的内核很简单:整个国家的资产负债表按照社融的增速膨胀,那么,全部a股也大体按照社融的增速膨胀。

在这里有一个极其重要的假设——完备性,必须包括全部股票,包括新发和增发,所以,我们必须用万得全a这种综合指数来研究这个问题。

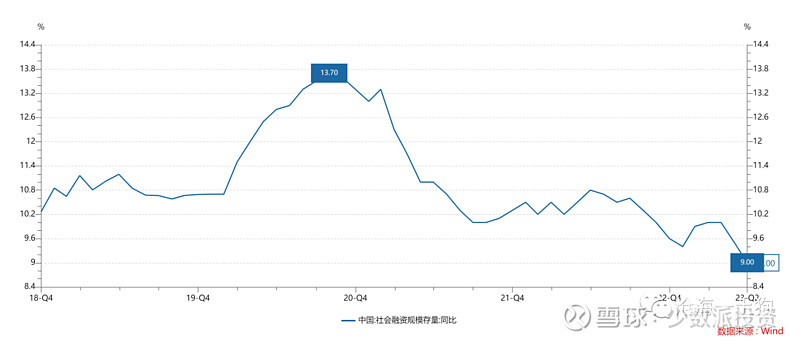

如上图所示,虽然社融增速有所下滑,但是,它大体还是能保持在10%附近。

因此,我们可以采用10%的增速来去延展万得全a指数的底部。

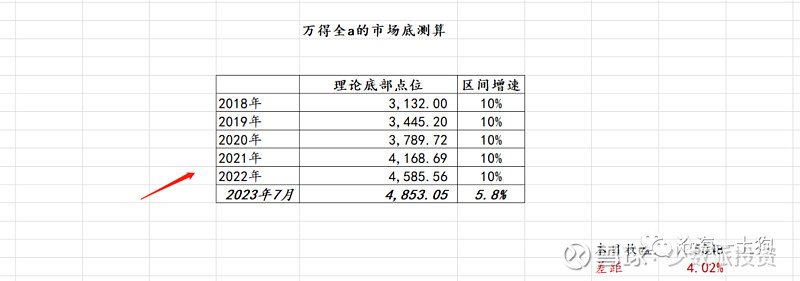

如上图所示,在2022年4月和2022年10月,万得全a指数有两波快速下杀的过程(ps:这种尖底看起来很明显),分别对应开篇所引用的那两篇文章,具体对应表如下图所示(ps:起点为2018年底的底部区域):

然而,进入2023年q2之后,情况有所变化,万得全a进入了震荡模式,那么,股市的社融底是否稳健呢?答案是依旧稳健。

如上图所示,7月zzj会议落地之前,市场的政策预期极其悲观,万得全a持续下跌,最低点来到了4886点,但是,现实值依旧没有突破万得全a指数的理论底部——4853点。

因此,尽管股市走得磕磕绊绊,但是,社融底(ps:来源于整个系统的基础流动性)一直在托着股市前行。

宏观逻辑和微观感受的差异

然而,对于万得全a指数这条以10%增速向上倾斜的直线,很多人是有疑问的,为什么作为二级投资者,完全没有感觉到有如此高的年化收益?在这里有两个重要原因:

1、二级投资者不是唯一的受益者,还要考虑一级市场,即考虑IPO和定增的影响;

2、二级市场的表现是结构化,股市经常表现出极其强烈的风格特征;

假设融资的影响在3%,那么,二级投资者所感受到的实际膨胀速度只有7%;如果融资再快一些,把影响提升至5%,那么,二级投资者的感受会更差。

想明白这个逻辑,就知道缓和IPO是有用的。

此外,结构化的影响也很大,假设一半股票的膨胀速度是15%,二级的平均增速在5%,那么,另一半的平均增速得在-5%。这是一个很残酷的分配逻辑。

今年万得小市值指数表现尚可,全年涨了近11%。

但是,公募重仓股的代表指数万得金仓100指数下跌近3%。分化相当巨大。可谓冰火两重天。

对于产业资本,今年融资了很多钱;对于炒题材的人,这是牛市;但是,对于买公募基金的人,这是熊市。人类的悲欢并不相通。

股市承担了多项使命,目标之间必然存在某种冲突,如何平衡实现最大公约数尤为重要。

风格背后的底层逻辑

在经济比较差的时候,一般会出现一个有趣的现象:做题材,跟风乱买的挣钱;做基本面,搞价值投资的赔钱。

本质上,前者是做分母,流动性的逻辑;后者是做分子,业绩的逻辑。经济差,哪里会有业绩呢?于是,我们观察到:小市值和万得金仓100劈叉了。

一般来说,万得全a扎向社融底的时候往往是经济不好的时候;而且,社融底的本质是基础流动性的托底逻辑。

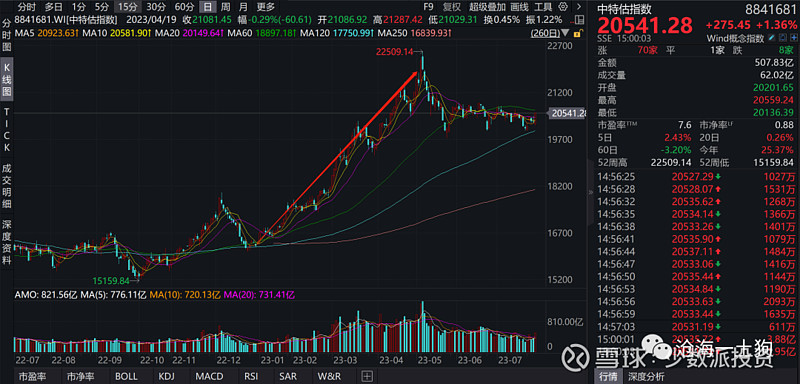

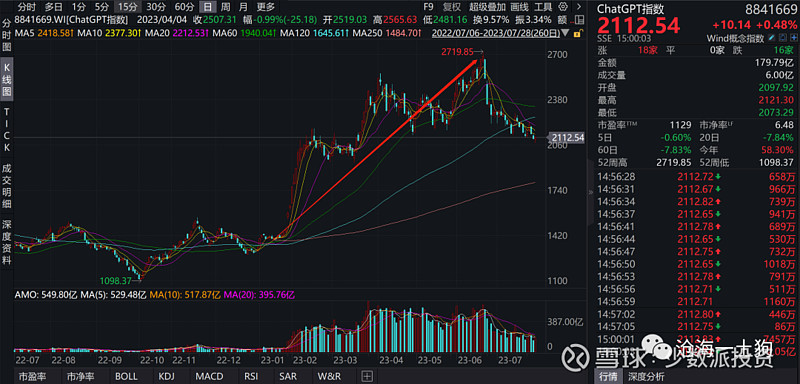

因此,依托社融底的行情往往是题材行情。今年以来有两个表现不俗的题材,一个是中特估,另一个是ai题材。

此外,根据本文的框架,我们很清楚:万得全a会在基础流动性的支撑下不断地向上,还清楚它大概率会以题材行情的形式展现,但搞不清楚未来会出现什么题材。

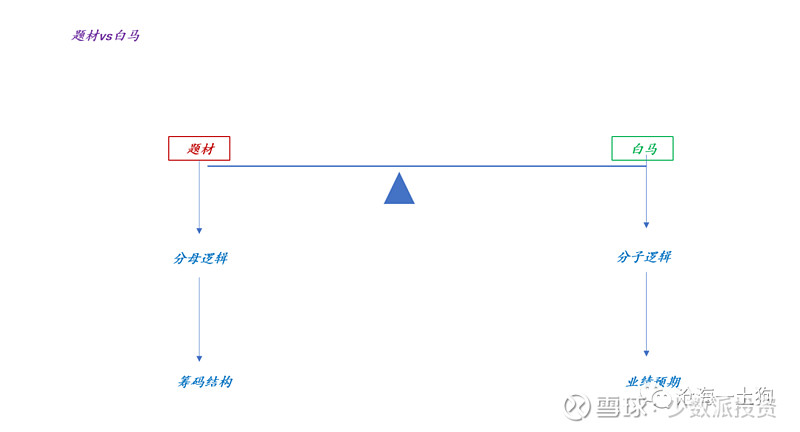

我们只有一个模糊的分类原则:题材的核心在分母,是流动性逻辑,更加看重筹码结构;白马的核心在分子,是业绩逻辑,更加在意景气预期。分类图如下:

杠杆资金的来源

在《股市见底了吗?》和《A股的第二个底》两篇文章中,我们尚未打开杠杆资金的黑匣子,我们在反复使用信心或者风险偏好这类标签,只是简单地知道一点:在信心比较强的情况下,万得全a指数会以远远高于10%的速度膨胀。

经历了长时间的摸索,我们终于找到了一个重要的资金来源——海外资金。

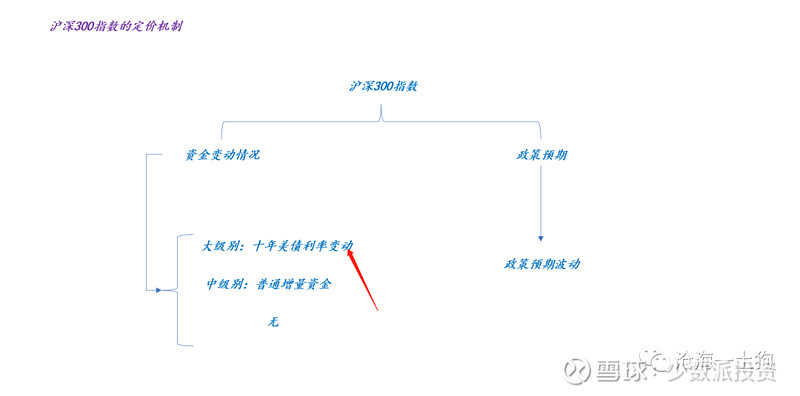

如上图所示,美元周期起了十分关键的左右。

当十年美债利率处于高位时,增量海外资金萎靡,沪深300指数表现较差;当十年美债利率回落时,海外资金大量流入,沪深300指数表现较好。

也就是说,海外资金是万得全a指数超额膨胀的重要因素。

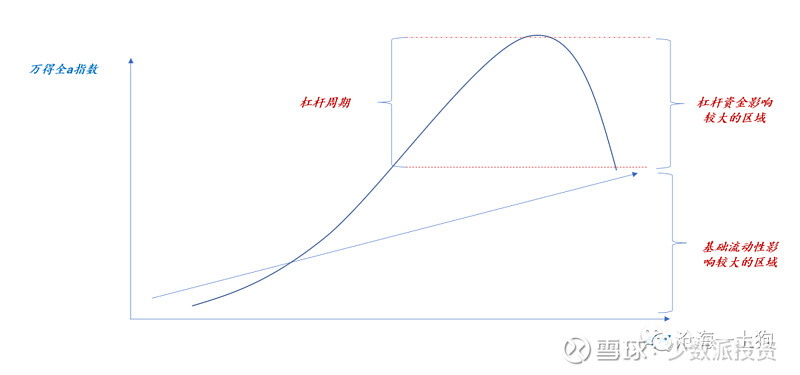

此外,这个系统还有一个特点:加杠杆的链条很长。海外资金是第一层杠杆,公募资金是第二层,超额的融资融券资金是第三层。

之所以沪深300指数能在21年初摸到5931高地,是三重杠杆共振的结果:1、十年美债利率低位;2、公募资金发行火热;3、融资余额高位。沪深300指数见顶之后,市场进入了漫长的去杠杆过程。

经济预期的幻觉

对于2022年11月之后的大反弹,投资者们有一个很大的误解:认为只是靠疫情政策发生重大变化。

事实上,这个解释是不完备的,没有回答资金来源的问题,钱从哪里来呢?真实情况是,增量资金来自海外,该时间段十年美债利率快速下行了近80bp;公募基金的发行有所回暖。

不幸的是,这个势头没能维持下去,后面十年美债利率逐步升高,公募基金的发行持续萎靡。

也就是说,单纯靠经济预期是不行的,还得有资金支持;脱离了资金支持,预期只是无源之水无本之木。

结束语

综上所述,我们就梳理清楚了关于股市社融底的理论框架,如下图所示,

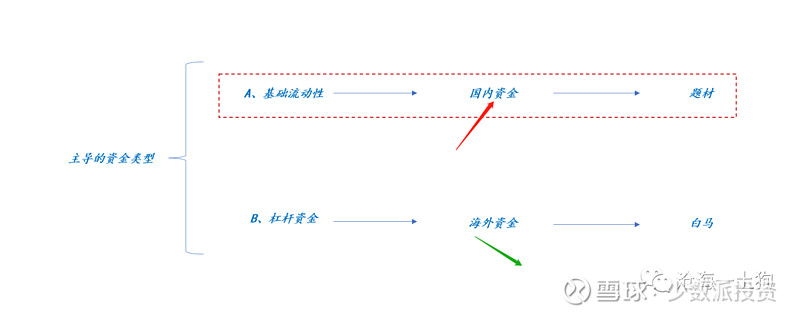

基础流动性是国内股票市场的定海神针,社融底是一个硬底,在社融底上做空股市就是做空社融增速,是跟中国央行作对。

杠杆资金起到锦上添花的作用,它可以让股市以更快的速度膨胀,是否触发主要取决于外部环境,海外资金涌入时,市场处于加杠杆进程,反之,则处于去杠杆进程。

根据该框架,当下a股的局面十分清晰:市场已经触及社融底,但是,外部环境依然不好。

对应的策略也十分简单明了,对股市保持乐观,但是,总体的思路要偏题材思路——更加看重筹码结构。也就是说,在选股的时候,要想清楚以下三件事情:1、股价是否处于高位;2、外资拿的多不多;3、公募拿的多不多。

基本面预期反倒是次要的事情,它需要一个外资主导的环境。

ps:数据来自wind,图片来自网络